6月3日,德国半导体厂商英飞凌宣布以每股28.35美元的现金收购美国半导体厂商Cypress(赛普拉斯),本次收购对赛普拉斯的作价达到了90亿欧元(约合101亿美元)。英飞凌CEO Reinhard Ploss 表示:通过此交易,将能为客户提供全面的产品组合,在汽车、工业和物联网领域探索新增长。

英飞凌是全球第二大汽车芯片企业,在英飞凌本次收购之前,汽车芯片领域排名第一的恩智浦和排名第三的瑞萨半导体都有并购以增强实力。恩智浦收购了Marvell的无线事业部,加强连接方面的产品线布局。瑞萨电子在近两年中,先后收购了Intersil和IDT两家模拟IC公司,丰富自身的产品组合。英飞凌收购赛普拉斯后,有望超过恩智浦,成为全球最大的汽车芯片厂商。

在全球半导体芯片整体放缓的趋势下,汽车芯片是为数不多的还在增长中的场景,汽车芯片TOP3的企业纷纷通过并购来优化业务线增强实力,显示这个行业正处在一个焦灼的竞争态势之下。本周周报我们一起来看一下汽车芯片这个领域。

行业纵览

1)汽车芯片市场规模不及消费领域芯片,但增长空间较大。

芯片半导体的主要应用领域分别是计算机、消费电子、网络通信、汽车电子。由于手机、计算机已经过了高速增长期,这两者已经很难带动芯片半导体的需求增长。而现在的汽车正在由传统汽车向智能化、网联化、电动化方向发展,汽车由机械设备逐步成为联网设备、计算设备,也就带来了对算力的需求。汽车芯片市场成了一个可以带来增长的领域,尤其是伴随智能驾驶渗透率提升,全球芯片巨头纷纷进军汽车产业,推出具备AI计算能力的主控芯片,担当自动驾驶汽车的“大脑”功能。

据IDC预测,2019年全球半导体营收将降至4400亿美元,下降7.2%,物联网、智能汽车等领域正在成为半导体巨头们抢夺的新增长点。IDC预测,2015年至2020年间,汽车芯片的平均增速将达到7.7%,而手机芯片领域2017年的增长则不足2%。

而Gartner的报告称,2020年时每辆智能汽车芯片使用数量将达到1000颗,利润增长率为全球芯片市场的2倍。

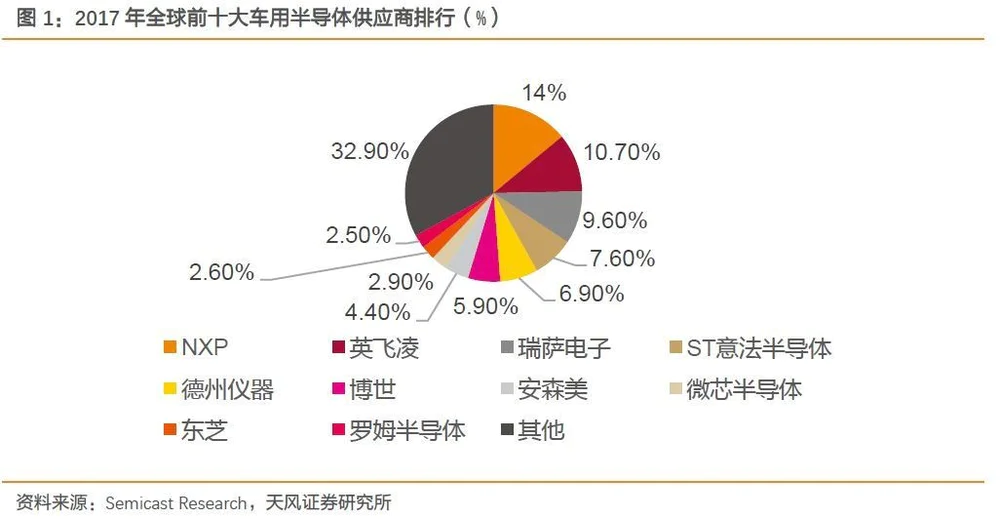

不过相对于消费电子等领域,汽车芯片的绝对规模要小得多。目前全球范围内汽车芯片年销售额在400亿左右,在芯片市场的占比只有十分之一左右。恩智浦是全球最大的汽车芯片厂商,不过在全球半导体厂商中,恩智浦仅名列第十。

2)相比消费领域芯片,汽车芯片技术要求更高。

汽车芯片可以分为两种,一种是传统的功能芯片,适用于发动机控制、电池管理、驱动力控制、制动力控制、转向控制、总线控制、车身娱乐控制、车身舒适控制等与汽车机械相关的局部功能,但很难满足高数据量的智能驾驶相关运算。另一种是近年来兴起的具备 AI 计算能力的主控芯片。据恩智浦统计,目前一辆高端汽车已经搭载超过 1 亿行代码,运算量很大,随着智能化程度的进一步提升,以及无人驾驶级别的提升,计算量大幅增加,具备AI运算能力的主控芯片就应运而生,GPU、 FPGA、 ASIC 等 AI 芯片进入汽车市场。市场规模快速成长,IHS预测2020年主控芯片规模可达40亿美元。

恩智浦、英飞凌、瑞萨等都属于传统功能芯片厂商,但也有主控芯片产品。主推主控芯片的厂商主要包括英伟达、英特尔、高通等。

现在无人驾驶厂商的计算构架,往往是主控芯片与功能芯片的结合,如Waymo采用英特尔 CPU+Altera FPGA 方案,英飞凌 MCU 作为通信接口。百度 Apollo采用恩智浦/英飞凌/瑞萨 的功能芯片,配合赛灵思 FPGA或英伟达 GPU。

我们平时了解更多的是消费领域用的芯片。相比消费类芯片,汽车级芯片在计算能力、功耗、通讯速度、安全性能及成本等方面均有更高的要求。现在汽车芯片向高频、单片集成、高处理能力、低功耗、快速存储及柔性化等方面发展。特别是随着车用数据处理量呈指数型增长,车载计算芯片平台逐渐走向低功耗与高浮点计算能力。随着零部件小型化、集成化要求越来越强烈,智能传感器模块逐渐走向单片集成与微型化。汽车对功率模组的需求是体积小型化与驱动系统集成化,所以宽禁带半导体(例如碳化硅、氮化镓等)技术成为车载功率芯片发展趋势。

在通信芯片方面,车载通信芯片是网联化的基础,车联网通信要求高通信带宽、超可靠低延时通信、以及海量链接密度等特性,对车载通信芯片要求也很高。在传感器方面,需要在性能上具有较强的抵抗外部电磁干扰的能力,保证传感器信号的质量不受影响,在特别严酷的使用条件下能保持较高的精度;在结构上需要具有结构紧凑、安装方便的优点,从而免受机械特性的影响。

3)各路玩家齐聚汽车芯片战场。

传统功能芯片厂商现在依然占据汽车芯片市场主要地位。TOP10的厂商中,功能芯片厂商占绝大多数,包括恩智浦、英飞凌、瑞萨、意法半导体、德州仪器等。

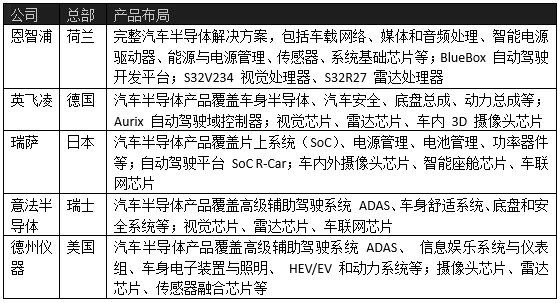

汽车芯片领域TOP5厂商的产品布局

领先的汽车芯片厂商都有齐备的产品线,包括功能芯片、自动驾驶芯片、摄像头等相关的视觉芯片、雷达芯片、车联网芯片等。另外也可以看到,前五的汽车芯片厂商大多分布在欧洲。前十的厂商,则只有在欧洲、美国和日本。美国有德州仪器、安森美半导体、微芯科技,日本有东芝、罗姆半导体、瑞萨半导体。一方面,这些国家有比较强大的汽车工业,使得这些企业更便利地接近客户,另一方面,芯片半导体领域技术积累时间长,而且汽车芯片对于汽车产品较为重要,整车厂商一般也不会轻易更换芯片供应商。所以这些企业一直格局比较稳定。

由于汽车芯片领域有不错的增长空间,很多传统芯片制造商都开始将目光从传统的电脑和智能手机市场转向智能汽车领域。AI芯片领军企业英伟达发布了数字座舱计算机 Drive CX,支持自然语言处理、3D 导航和信息娱乐、仪表组、环绕视觉方面的计算,还推出了自动驾驶汽车平台 Drive PX。

近些年缺乏市场突破的英特尔,收购了视觉 ADAS 领导者Mobileye 。Mobileye 的专有软件算法和 EyeQ 芯片能对视觉信息进行详细分析并预测与其他车辆、行人、自行车或其他障碍物的可能碰撞,还能够检测道路标记、交通标志和交通信号灯。高通也推出车载信息娱乐系统解决方案,以及车联网芯片组。

三星电子与奥迪达成了合作协议,宣布将从2018年开始,向奥迪供应无人驾驶所需的Exynos处理器。2018年初,三星电子表示该产品有望在2018年底实现量产,产品主要用于车载信息娱乐系统、数字仪表板(digital dashboards)、抬头显示器等设备中。

谷歌被曝联手戴姆勒展开量子处理器的技术研究,将谷歌的量子计算芯片拓展至汽车领域,以攻克目前CPU在AI技术以及5级无人驾驶汽车应用中的运算瓶颈。据悉,目前戴姆勒已经着手准备基于该处理器进行自动驾驶汽车的设计。

也有布局失败的案例,特斯拉曾表示正在研发AI芯片。马斯克在某次活动上承认:“特斯拉正在开发专门的人工智能硬件,而且将是全球最好的硬件。”不过特斯拉负责硬件的副总裁Jim Keller已经从特斯拉离职,加入了英特尔,担任英特尔技术、系统架构和客户端事业部高级副总裁兼芯片工程事业部总经理,领导系统芯片的开发和集成工作。此后再也没有关于特斯拉AI芯片更多的消息传出。

4)国内汽车芯片还不成气候。

在国内,汽车芯片领域还在初创期,规模还很小。但随着无人驾驶赛道的拥挤,新进入者越来越多。这里面有科技大厂,有新能源汽车厂商,也有初创企业。

在2018百度AI开发者大会上,百度CEO李彦宏首次向外界公布了百度的自研芯片“昆仑”,据悉该芯片除了常用深度学习算法等云端需求,还能适配诸如自然语言处理、大规模语音识别、自动驾驶等具体终端场景的计算需求。

四维图新通过收购国内车载娱乐芯片市场的龙头企业杰发科技,将产业链延伸到了汽车关键的芯片环节,完成“芯片+算法+软件+地图”的业务布局。

也有新能源汽车厂商布局汽车芯片领域,如比亚迪设立了独立的微电子公司,从事芯片研发与制造,目前拥有从IC设计、功率芯片设计、晶圆制造、IC封装测试、模组封装测试等完整产业链,从业工程师超过2000人,其自主设计与制造的IGBT芯片和模组,已批量应用于自家电动汽车。

安防行业巨头大华股份旗下的零跑汽车也在规划研发AI自动驾驶芯片,其也是国内首家提出研发自动驾驶芯片的新造车企业。2018年亚洲CES上,零跑汽车宣布与大华股份联手研发的首款国产AI自动驾驶芯片“凌芯01”已进入集成验证阶段,2019年第二季度进行实车测试。

在国内有不少创业企业正在研发汽车芯片。据不完全统计,目前国内约有30多家初创企业正在开发能够为语音识别和自动驾驶汽车等任务提供动力的芯片,而且很多都是从AI芯片着手,展开智能汽车相关研发。总体趋势是,国内公司从车载娱乐系统等安全等级要求较低的产品入手,逐渐从后装渗透至前装、从国产整车厂渗透至合资车厂。

寒武纪推出了1M芯片可支持 CNN、RNN、SOM 等多种深度学习模型,以及SVM、k-NN、k-Means、决策树等经典机器学习算法的加速,帮助终端设备进行本地训练,为智能汽车提供计算。地平线发布了自动驾驶处理器以及自动驾驶计算平台。商汤科技从2017年开始自动驾驶领域的布局,2017年底,商汤科技与本田签下为期5年的联合研发协议,除了视觉算法,商汤科技还在研发用于自动驾驶的芯片和嵌入式系统。

近期也有不少汽车芯片领域的公司获得融资。5月份完成数亿元人民币的Pre-A轮融资的芯驰科技,主打车规处理器芯片产品,提供智能汽车核心芯片和高性能工业微处理器等半导体产品和系统级交钥匙方案。其芯片主要应用领域包括:智能驾舱和车载娱乐系统、ADAS和L2.5及其以下的自动驾驶、域控制器(目前以智能网关域为主)。

4月份完成近亿美元B轮融资的黑芝麻,主要做自动驾驶芯片的研发,其视觉感知芯片平台采用神经网络架构,包括图像处理、视频压缩和计算机视觉及安全、加密模块,与视觉算法相结合,采用16nm制程。目前芯片设计部分已经结束,预计今年年底推出工程样片。

此外还有西井科技、眼擎科技、飞步科技等都在或者有计划开发自动驾驶芯片。

5)格局很难打破,业界普遍采取的方式是收购。在这个领域,可谓收购事件频发。

先来看最近的收购,即英飞凌收购赛普拉斯,赛普拉斯在汽车领域的实力主要集中在计算和连接技术上面,提供微控制单元(MCU)。有分析认为,,英飞凌的强项在于车用的功率半导体和电源管理、汽车用系统芯片和各种传感器。而在汽车信息娱乐系统需要用到蓝牙等无线技术,英飞凌还需要产品线来补强,赛普拉斯的产品线正好可以补强。

赛普拉斯的成功也部分源自并购。过去三年中,赛普拉斯的微控制器和连接业务在以两位数的速度增长,其中物联网部分的年复合增长率达到39%,汽车芯片业务也有14%的增幅。这在一定程度上得益于赛普拉斯在2014年对飞索半导体的收购,而飞索半导体在2013年收购了作为日本第二大车用MCU供应商的富士通模拟和微控制器事业部。这样可谓实现了汽车芯片领域的一些连环并购。一些公司并购其他企业做大,之后又被其他企业并购。

各大巨头的并购其实一直不断。今年五月底,恩智浦表示,将以17.6亿美元现金收购Marvell Technology Group Ltd的通信芯片业务。恩智浦将把Marvell的WiFi、蓝牙等无线通信技术,以及其边缘计算平台向他们的汽车和通信基础设施市场的客户销售。

其实恩智浦能成为全球老大,也是得益于并购。2015年,恩智浦以118亿美元并购了飞思卡尔半导体,在汽车IC方面,恩智浦占据市场总份额的14.4%,一跃成为汽车IC供应商排名第一位置。后来高通曾欲收购恩智浦,但未获得成功。

英特尔进军汽车领域的重要途径之一也是并购。过去两年里英特尔先后收购了包括意大利无人驾驶和机器人芯片公司Yogitech、俄罗斯计算机视觉公司Itseez、硅谷计算机视觉芯片公司Movidius、以色列自动驾驶技术公司Mobileye在内的多家企业,来增强其在汽车安全、远程控制以及视觉感知等方面的能力,将业务从PC芯片领域拓展至智能汽车领域。对ADAS巨头Mobileye的收购,让英特尔拥有了“CPU+FPGA+EyeQ+5G”构成的强大计算平台和通信能力。

中国芯片厂商也成了并购目标。2018年月17日,全球最大的 FPGA 厂商赛灵思宣布收购中国 AI 芯片领域的明星创业公司深鉴科技。深鉴科技聚焦自动驾驶和辅助驾驶,自2016年3月成立就与赛灵思保持了紧密的合作关系,一直基于赛灵思的技术平台开发机器学习解决方案,并已经完成面向自动驾驶/高级辅助驾驶领域的技术整合及商业布局,实现了方案落地及产品转化。赛灵思一直很重视汽车市场,其产品与方案在汽车中应用非常广泛,有统计数据显示,到2018年赛灵思的芯片已经被运用到29个汽车品牌,111款车型中,且未来这个数字还会继续扩大。

行业解析

汽车芯片领域这些年的最大特点就是格局稳定,其原因包括高安全与高可靠性标准、长供货周期、与中下游零部件厂商和整车厂长久的合作关系等。新进入厂商面临的市场开拓压力比较大。

深耕消费电子领域的芯片厂商如英伟达、联发科等在加紧布局自动驾驶车用芯片,以获取新的增长机会。但对汽车芯片行业的格局冲击预计会比较有限。传统汽车芯片厂商如恩智浦、英飞凌等深耕汽车产业多年,技术积累更加丰富,产品线非常全面,并且拥有稳定的客户资源。由于汽车这种产品涉及人身安全问题,汽车芯片对于可靠性及安全性的要求非常高,现在车载系统越来越复杂,更是增加了安全隐患。产业链上的厂商因此也变得越来越严格谨慎,对芯片供应商会非常谨慎,资料显示,一般汽车芯片设计寿命为 15 年或 20 万公里。车规级芯片需要经过严苛的认证流程,包括可靠性标准 AEC-Q100、质量管理标准 ISO/TS 16949、功能安全标准 ISO26262 等。 一款芯片一般需要 2-3 年时间完成车规认证并进入整车厂供应链; 而一旦进入之后,一般也能拥有长达 5-10 年的供货周期。

英伟达等新进入的厂商在自动驾驶方面有AI能力等优势,不过传统功能芯片厂商也在积极拓展无人驾驶主控芯片,如恩智浦 Bluebox、英飞凌 Aurix、瑞萨 R-Car 等,短兵相接之下,从消费电子领域过来的芯片巨头胜算不大。或许自身的规模也能随着汽车芯片市场规模的做大而做大,但很难实质性冲击行业格局。真正带来行业里竞争格局变化的,还是巨额的并购行为。

评论