2017年12月28日,爱奇艺向美国SEC提交了招股文件,拟通过IPO募集15亿美元。由高盛、瑞信和美国银行联合承销,于2018年3月29日在纳斯达克挂牌交易,代码为IQ。

爱奇艺被视为“有中国特色的Netflix”,2018年7月市值达到奈飞的16%,随后两者差距逐渐拉大,到2019年4月,爱奇艺的市值只相当于奈飞市值的11%。

(图1)

(图1)

本文将分析爱奇艺与奈飞的差异,看看未来一两年爱奇艺市值有多大想象空间。

爱奇艺“伪双轮驱动”

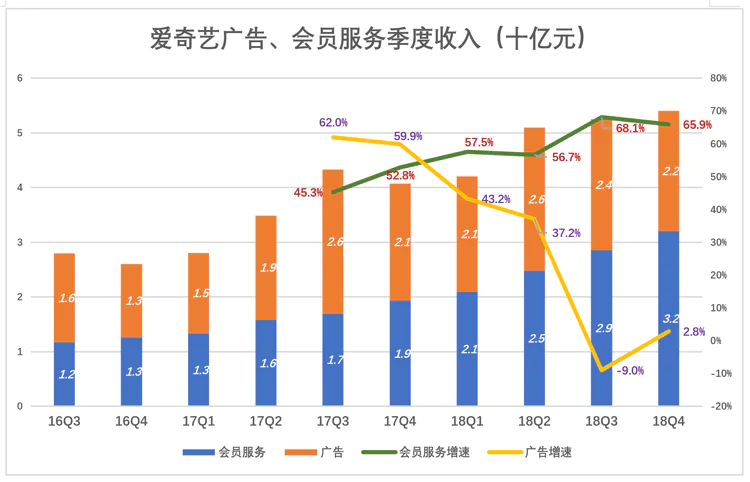

爱奇艺营收由四部分构成,广告、会员服务、内容分发及其它。2015年,爱奇艺广告收入34亿、占营收的63.9%;会员服务收入10亿、占营收的18.7%。

随后三年当中,爱奇艺会员服务赶上并超过广告业务。2018年,其会员服务收入达106.2亿,占营收的42.5%;广告收入亦增至93.3亿、占营收的37.3%。

(图2)

爱奇艺是广告、付费会员服务“双轮驱动”,奈飞则是付费业务“单打一”。奈飞付费收入有三个来源:国内会员业务、国际会员业务、国内DVD会员业务。

2018年,奈飞国际会员业务收入77.8亿美元、首次超过国内会员业务,两者在总营收中的占比分别为49.3%和48.4%。

(图3)

(图3)

2018年各季度,爱奇艺付费会员收入同比增速保持在57.5%~68.1%之间,而广告业务增速出现“跳水”——2017年Q4同比增长59.9%,2018年Q1为43.2%,Q3同比下降9%,Q4同比增长2.8%。

(图4)

爱奇艺广告收入“失速”不是用户突然不想打广告了,也不是市场部门突然不卖力了,而是刻意为之!中国视频网站用户的付费习惯是近些年培养起来的,爱奇艺必然依赖广告业务起家再慢慢发展付费会员业务。

但,看起来是“双轮驱动”,实则不然。

与爱奇艺广告收入相关的要素有三个:内容、用户、广告主。内容吸引用户、流量卖给广告主。现在问题来了:重金自制或高价购入一部网剧,给付费会员看还是向所有用户开放赚广告费,爱奇艺只能二选一。

用户也面临二选一,看付费内容时不可能同时看免费内容为爱奇艺贡献广告费。付费内容越丰富、越精彩,对广告收入的负面影响越不可忽视。

说到底,爱奇艺只有一个动力源,那就是内容。

再说与百度的关系。

在起步阶段,百度对爱奇艺可谓“解衣衣之、推食食之”,即便现在爱奇艺相当一部分广告主或许仍是百度“分润”过来的。这部分广告费有多少是百度通过大搜也能赚到的,百度自己也不见得能说清楚,腾讯视频也或多或少存在类似的情况。

只有付费会员业务赚的钱才是百度以前赚不到的。2018年这笔收入超过100亿,使百度从“互联网广告”这块天花板下“突围”出来,因此有“百度变天”之说。

总结一下:

爱奇艺、腾讯视频、优酷土豆不仅巨亏,广告收入中相当一部分是“爸爸”给的。所以三家都努力学习奈飞,要让付费会员服务撑起半边天。但想在中国走通“奈飞之路”可谓倍加艰辛。

奈飞内容壁垒

视频网站通常先将版权内容资本化(不论购买还是自制)然后在各期财报中将摊销计入营收成本,摊销期限6个月至5年不等。

为获得版权实际花费的款项,计入现金流量表“经营活动现金支出”。

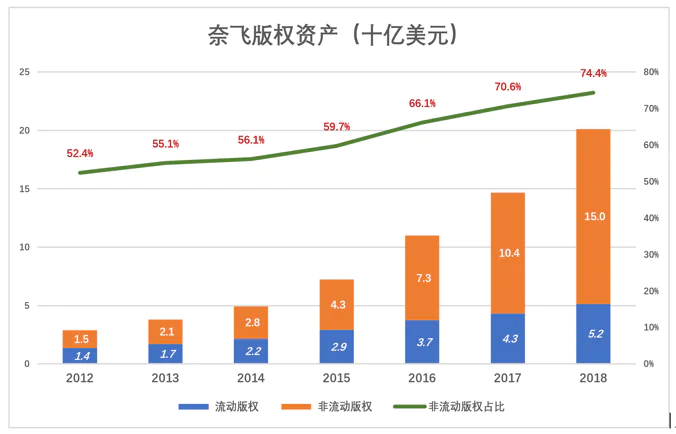

截至2018年末,奈飞版权资产超过200亿美元,其中一年内到期的“流动版权”账面值为51.5亿美元;1~5年到期的“非流动版权”账面值150亿美元、占比74.4%。

(图5)

丰富的版权内容无疑是奈飞最重要的资产,让全球1.4亿用户付费靠的就是内容。目前奈飞市值约为版权资产账面值的8.5倍。

回过头来看爱奇艺。尽管被内容成本压得透不过气,与奈飞相比,爱奇艺的版权内容依然少得可怜。

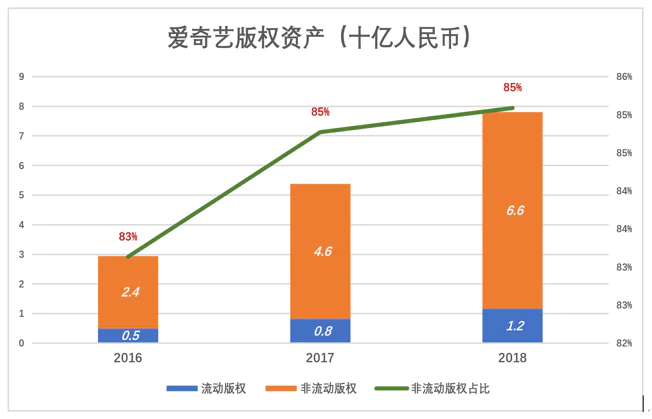

2018年爱奇艺流动版权和非流动版权账面值分别为12亿和66亿,合计78亿、折合15.4亿美元,相当于奈飞的5.6%。目前爱奇艺市值超过版权内容账面值的11倍。

(图6)

需要说明的是,奈飞、爱奇艺对版权资产采取的是“直线摊销法”。比如花1亿美元购得1部剧集,限期为5年。这部剧按1亿美元计入“非流动资产”,每年摊销掉2000万美元。

“直线摊销“方式存在很大争议,核心问题是内容对用户的吸引力能否持续5年而不衰?中国用户不妨想想,2018年火爆的网剧你能叫得上名字的有几部,到2023年还会兴趣不减地观看?真是天方夜谭。

相对而言,奈飞存量版权中经典内容不少(但也只是相对而言),象《纸牌屋》这种水平的作品,爱奇艺恐怕拿不出来。

爱奇艺版权内容账面值相当于奈飞的5.6%、质量也逊色不少,市值却是奈飞的11%。从这个角度看,美国资本市场相当给面子,背后的逻辑还是中国庞大的人口基数。

奈飞效益凭什么甩爱奇艺几条街?

1)爱奇艺

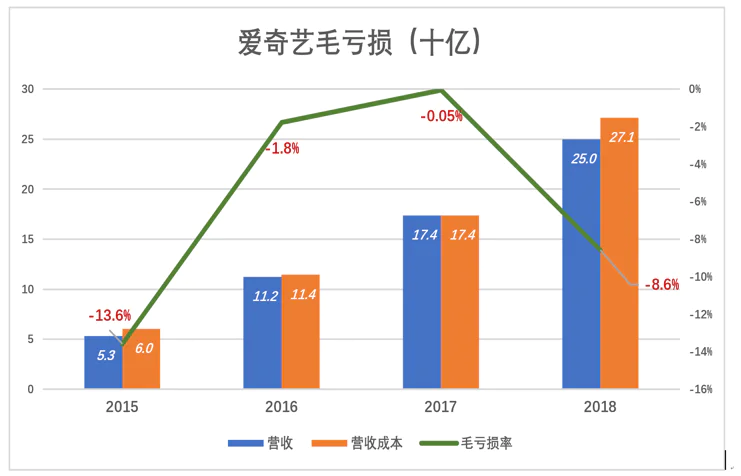

2018年爱奇艺营收和营收成本分别为250亿和271亿,毛亏损21.4亿、亏损率8.6%。2017年亏损率收窄至0.05%,2018年复又扩大。

(图7)

(图7)

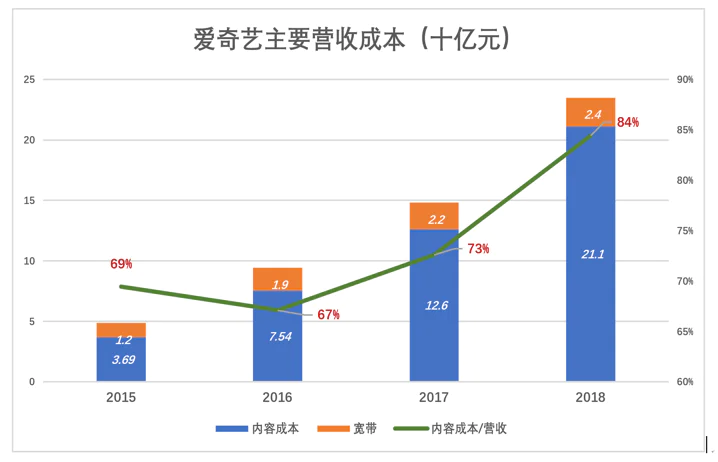

爱奇艺营收成本中最大的两项是版权摊销和带宽成本。2016年、2017年、2018年版权摊销成倍上升,分别为75.4亿、126亿和211亿,占营收的比例分别为67%、73%、84%。

带宽成本占营收的比例则逐年下降,2015年为22%、2016年为17%,2018年降至10%,但进一步压缩的空间显然不大。

(图8)

(图8)

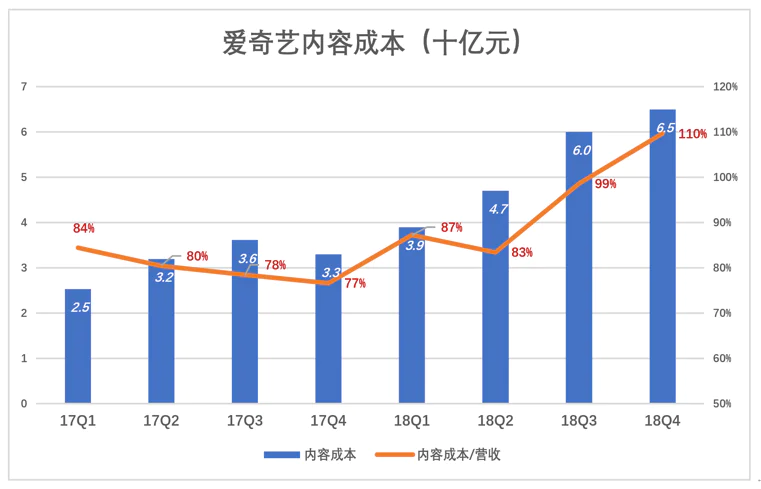

季度数据更加“辣眼”。以“广告”、“会员费”和“版权分发”三项与内容相关的营收为分母(注意,此处的分母不是全部营收),内容成本(即版权摊销)占比持续上升,2018年Q4达到110%。

(图9)

(图9)

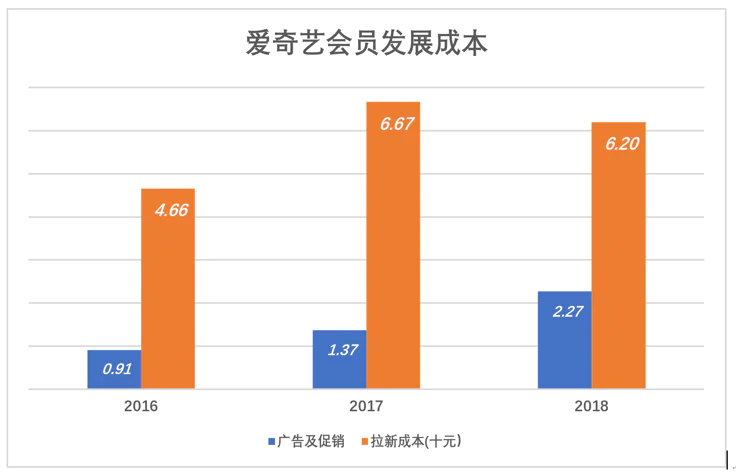

截至2018年末,爱奇艺付费会员数达8740万,较2017年末净增3660万。假设2018年的22.7元广告及促销支出全部用来发展新会员,新增一名付费会员的营销成本为62元(2017年为66.7元)。但真正能够吸引付费会员的还是优质内容,相对210亿版权摊销,23亿广告促销费用只能算“小小助力”。

(图10)

(图10)

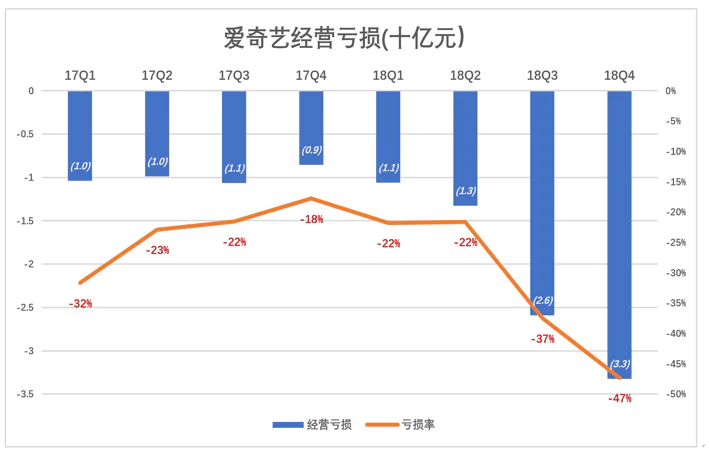

由于内容成本大幅上升,爱奇艺经营亏损率迅速放大,2018年Q4经营亏损率达47%,2017年Q4仅为18%。

(图11)

(图11)

好在版权摊销是固定成本,希望用户和营收增长的趋势能够持续下去,版权成本占营收的比例开始下降。

2)奈飞的另一番景象。

奈飞将业务分为国内会员、国际会员和国内DVD三个部分。

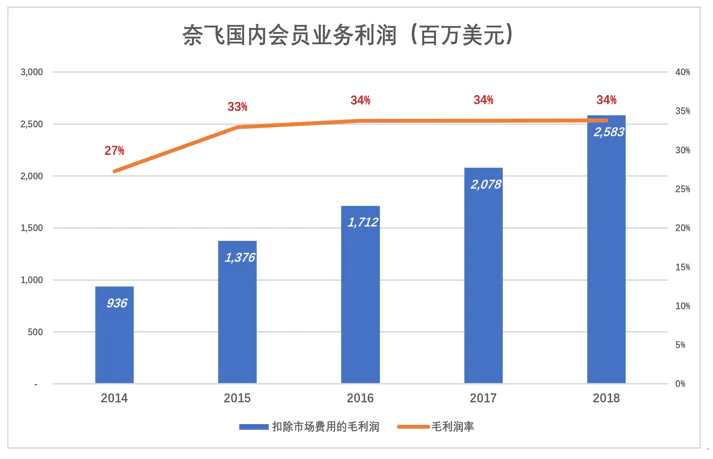

2018年国内付费会员5800万,收入76.47亿美元,扣除运营成本及市场费用获利25.83亿美元,利润率34%。

(图12)

(图12)

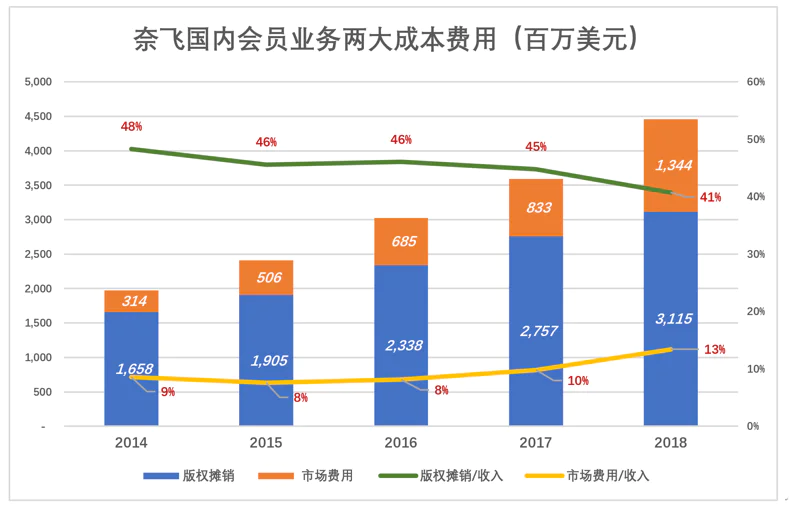

尽管内容成本巨大,国内会员业务版权摊销占收入的比例还是降到了41%。爱奇艺2018年Q4为110%,这才叫天壤之别。

(图13)

(图13)

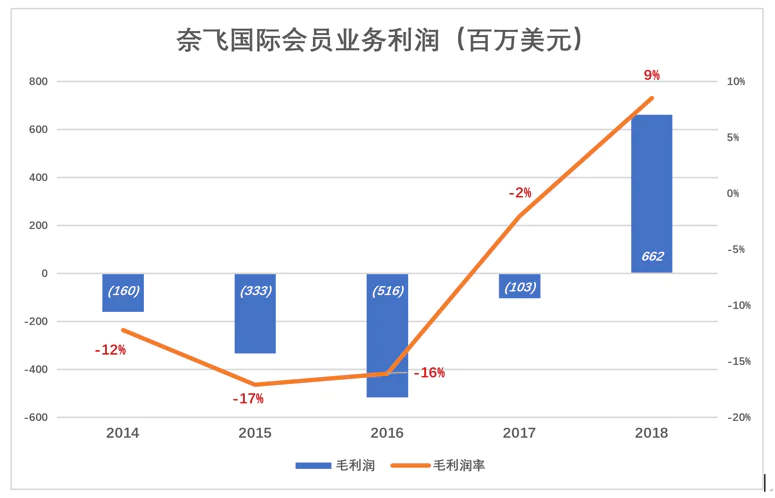

2018年国际付费会员8100万、收入77.82亿美元,双双超过国内会员业务。扣除运营成本及市场费用获利6.62亿美元,利润率9%。而2016年是亏损5.16亿美元,亏损率达16%。

(图14)

(图14)

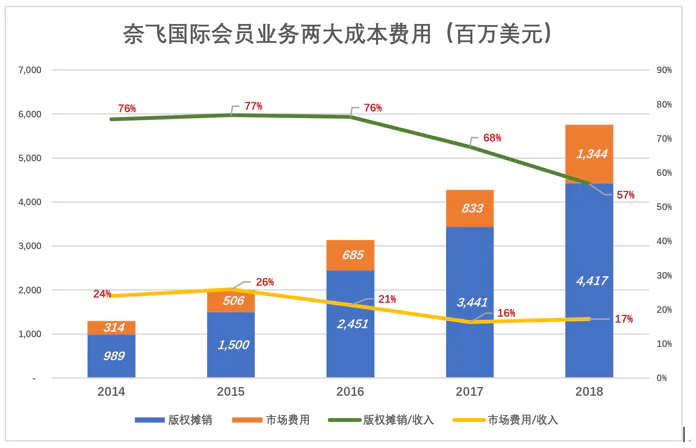

奈飞国际会员业务两大主要成本占营收的比例正向国内业务靠拢。2016年国际会员业务内容成本占收入的76%,比国内高30个百分点,2018年只高16个百分点。至于市场费用占收入比例,国际只比国内高4个百分点。

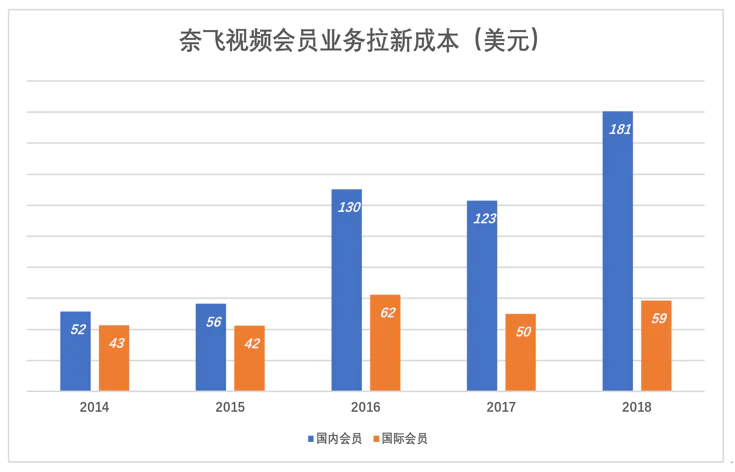

(图15)

(图15)

奈飞国际会员业务获客成本比国内还要低。原因在于丰富的版权内容,令国际用户心生向往。这不仅是奈飞努力的结果,也沾了美国文化“渗透力”的光。

试想,假如奈飞获准在中国开展付费业务,每天2块钱(折合全年100多美元)就能看到奈飞价值200亿美元的正版内容,恐怕会有数千万“中产”趋之若鹜。奈飞走向世界,只要当地政府许可、宽带网络初步普及,付费会员唾手可得。

(图16)

(图16)

中国视频网站的出路何在?此处脑暴一下:

下策是沿着现在的路蒙眼狂奔。用户已经离不开视频网站,“爸爸”又不可能让我死,就这样做下去再方。

中策是断腕,学奈飞只做付费会员服务,沉淀精品内容,或许能“守得云开见月明”。

上策是BAT将旗下视频网站合并,推出“协和视频”,把网络视频做成基础服务,大幅降低采购成本,提高版权内容利用率。

评论