2019年1月11日,云集向美国SEC递交了招股书草案,拟融资2亿美元;2月27日递交了草案的修正案;3月21日,正式递交招股书F-1文件。云集初步计划融资2亿美元。

正好,借着还热乎的招股书,我们今天来看看云集究竟是一家怎样的企业,对于资本市场而言,其真正价值又为几何?

离规模效益还很远

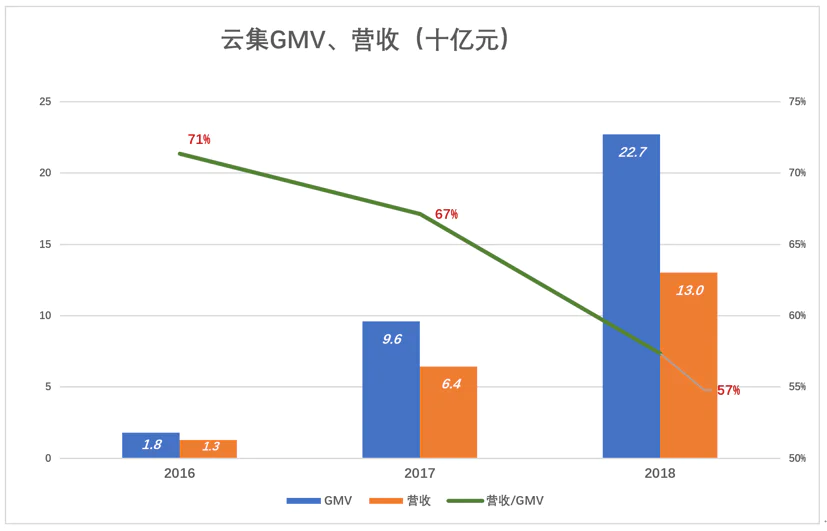

云集于2015年5月上线。2018年GMV达到227亿,相当于拼多多4.8%、京东的1.4%,但GMV并无横向比较价值。

云集收到货款后先将其列为“递延收入”,待确信用户收到商品后,再确认为营收。将扣除增值税、折让、返现后全额确认为营收。

云集是自营电商,通过它可以观察GMV这个数据有多不靠谱。

2016年,云集GMV和营收分别为180亿、128亿,营收相当于GMV的71%;2017年,云集GMV和营收分别为96亿和64.4亿,营收降至GMV的67%;2018年,云集GMV和营收分别为227亿和130亿,营收约为GMV的57%。也就是说,2018年用户在云集的订单约有一半真正付款成交。GMV水分有多大可见一斑,京东、拼多多也好不到哪里。

真实成交额与GMV的比例也有很大弹性。对云集而言,可以是2017年的71%也可以是2018年的57%。只是不知京东、拼多多平台真实成交额与GMV的比例是多少。

(图1)

(图1)

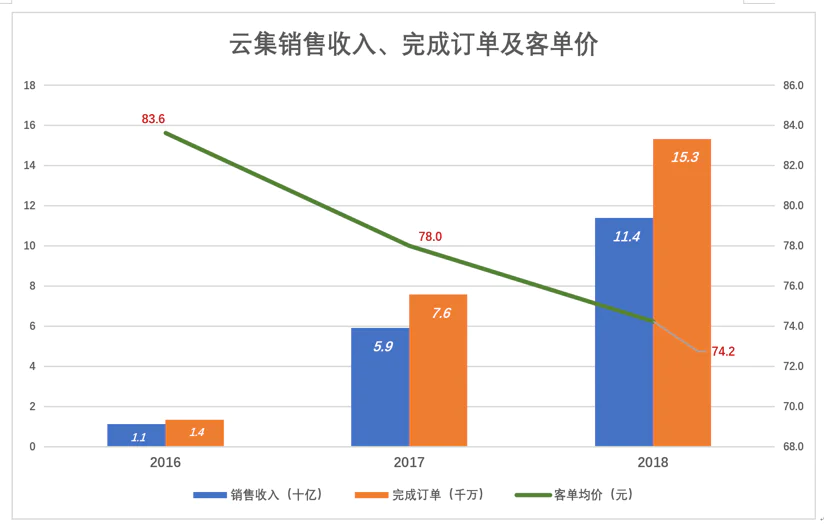

2016年、2017年、2018年云集完成订单数分别为1350万、7580万和1.53亿。假如以GMV做分子,能得出以上三年的平均客单价分别为133元、127元和148元,2018年同比上升16.5%。

但与“完成订单数”对应的是销售收入,这样算出2016年~2018年平均客单价分别为83.6元、78元和74.2元,2018年同比下降4.9%。

用销售收入替代GMV做分子算出的客单价跌出一半,这两种计算方式显示的趋势完全相反,可见GMV这个”PR数据“的误导性,因此能不用尽量不用。

(图2)

(图2)

2016年,云集只有837个SPU(Standard Product Unit,意为最小包装单元),2017年增至2315个,2018年达6613个。SPU数量少,理论上让云集可以做到少而精。

2018年,云集为增加品类下了很大功夫,SPU较2017年增加186%,但每个SPU的平均销售收入从2017年的255万降到172万。

(图3)

(图3)

每个SPU一年不到200万销售额,毫无规模效益可言。

云集是个小京东,但比京东“轻”很多,规模也小很多,不过经济效益比京东强,甚至可以说想盈利随时可以盈利。

经营亏损率不到1%

云集营收包括产品销售和会员服务两大块,2018年收入分别为113.9亿和15.5亿,占总营收的份额分别为87.5%和11.9%。

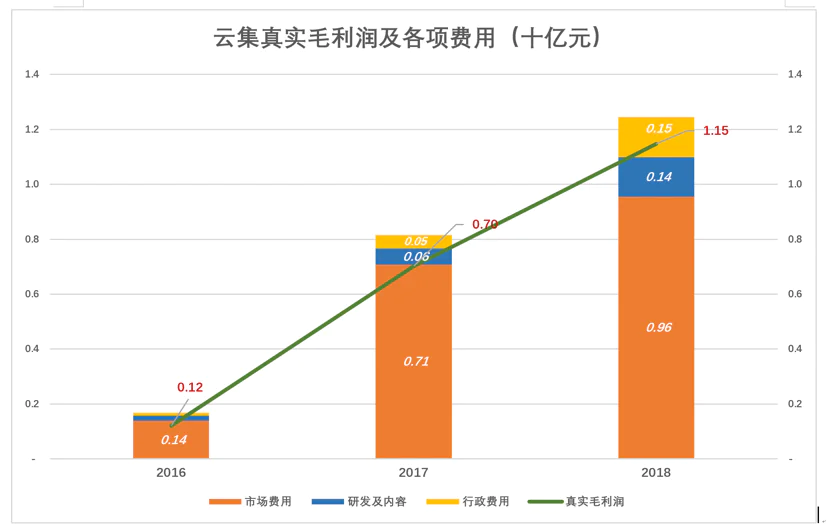

2018年,云集“名义毛利润”23.1亿,毛利润率17.7%,较2017年低2个百分点。2018年,扣除覆约支出后(覆约支出占营收的8.8%,占销售收入的10.1%),云集的真实毛利润率为8.8%(注:履约支出包括订单处理、产品包装、仓储运输、支付、客服等项)。

京东把自营电商、平台服务两收入混合,毛利润率也才14.3%(2018年)。其中,平台服务毛利润率约在50%以上(京东未披露)。更重要的是,京东计算毛利润时未扣除覆约支出,不计运输配送费用的“毛利润”是自欺欺人。如果把履约支出算进去,会发现京东自营业务竟是没有毛利润。而云集真实毛利润率能达到8.8%是个奇迹。

(图4)

(图4)

云集更值得称道的是费用控制,2018年真实毛利润11.5亿,市场、研发、行政费用分别为9.6亿、1.4亿和1.5亿,经营亏损9940万。

下图中,尽管代表真实毛利润的绿色折线没能“淹没”代表各项费用的彩色堆叠柱,但经营亏损率仅为0.8%。

(图5)

不怕不识货、就怕货比货:2018年云集经营亏损率为0.8%,而拼多多高达82%,相差100倍!2018年云集市场费用9.55亿,占营收的7.3%;拼多多市场费用高达134.4亿,竟然是营收的102%,拼多多市场支出用已完全失控。到2018年Q4,拼多多每增加1元钱推广成本只能换来0.85元营收增长。

(图6)

(图6)

京东折腾那么多年,离盈利还很远,笔者甚至认为京东亏损的根源是基因里带的。

但是在2018年,“小京东云集”已将经营亏损率降至0.8%,可以说想盈利随时可以盈利,秘诀是什么?

云集的秘诀

云集没有空喊“拼得多、省得多”,而是贴心地帮用户算账:“每人每天1瓶XX酸奶,三口之家年2190元”、“每月18包纸巾,家庭年省960元”。

云集经营的品类不多,便于管理,其中不乏蒙牛、三只松鼠、蓝月亮、SK-2等知名品牌。

但以上这些都不是云集成功的关键,云集最大的秘诀是会员制。

付398元成为永久会员,以后不需缴纳年费。用户由此获得据称价值398元的礼包、折扣券。“券后零元”的商品有吸尘器、电吹风、电饭锅、花旗参茶等,划线价格399元~700元不等。

2018年,云集人员达740万,较2016年增长155%。

2018年,云集平台有购物行为的用户达2320万,其中会员740万、占比31.9%。占比不到三分之一的会员贡献了2018年GMV的三分之二,人均贡献GMV2037元,真实消费约1100元。

(图7)

(图7)

云集会员可享受购物折扣等优先权益,这些与亚马逊、京东大同小异。与众不同的是,云集鼓励会员通过社交网络推介产品,成交后按一定比例获得奖励。截至2018年末,740万会员中有610万参与了商品推介。

奖励的力度大致介于10%~50%之间,比如标价76.5元的坚果礼盒、奖励8.5元;标价199元的厚被、奖励100元。照这个力度,通过向亲戚、朋友、邻居推介商品,398元入会费不难赚回来。自已家用的商品也可以拿奖励,比如老婆想买票价199元厚被,推介给老公,让老公下订自己拿100元奖励。

不论有奖推介还是拼团、请朋友帮忙砍价本质上都属折扣、返现。标价199元的厚被,返给买家100元,鼓励买家与三、五人拼团或者请10个朋友帮忙砍到99元(拼多多),还可以给推介者100元奖励(云集),还不如直接以99元出售,免得浪费用户脑细胞。

实际上,云集的秘诀不是有奖推介而是“服务经理“(Service manager)。

截至2018年末,云集员工数刚刚突破1000人,却有7万服务经理。他们职责是为会员提供培训等服务,包括介绍APP用法、答疑解惑、传授经验。服务经理由云集委托的“第三方机构“挑选、任用并发给报酬,不要求全职。

看点来了:服务经理主要来自云集会员!根据什么选拔?显然是根据拉了多少人入会。服务经理相当于传销中的“上线”。能否拿到服务经理这份收入及收入的高低取决于拉多少人成为云集会员。

利用人性的Bug,将传销模式合法化、改造成“会员服务”,并委托第三方聘用“服务经理”,为“上线”兑现收益。云集可以较高的毛利润率出售商品,以很低的市场费用快速发展会员,秘诀都在这样。

道边树上没有摘的李子是苦的

天猫、京东满足了大部分线上购物需求,唯品会、聚美优品等二、三线电商平台难觅上升空间。社交电商、内容电商都是“曲线救国”之道。

《晋书》讲王戎识李的故事:人来人往的路边旁,李子熟了没人摘,于是王戎断定这颗树上的李子是苦的。

千年之后有“智叟”认为道旁树上的李子未必苦,看到没人摘自己也不去试,大家都这样想李子就一直挂在那里。听起来似乎有道理,但现在抱着“只要我能发财哪怕洪水滔天”想法的聪明人很多,再说可以烧投资人的钱,什么门道不可以试,万一成了呢。所以道边树上的李子还是苦的。

社交电视、内容电商不是新大陆,而是道边树上的李子,以往没人摘还是因为费力不讨好,阳关大道走不了,想从羊肠小道超越天猫、京东,所以才会出现拼多多和云集。

拼多多火速上市掘金之所以能够得逞,是因为以社交的名义烧钱买营收。云集的成功靠的是引入传销的某些“理念”。

用一种东西吸引用户,用另一种东西留下用户,听起来可行却未必经得起推敲。比如饭馆想用廉价吸引消费者,用口味留下。要么事与愿违,菜肴价格上涨,食就开始见少。要么高超的烹饪手艺,价格提高食客仍趋之若鹜,但注重口味、品质、用餐环境的与只图便宜的毕竟不是一路人。可真有高超的厨艺,开个米其林三星餐厅不好吗?

社交电商面临的挑战不是吸引用户而是留住用户并让他们持续消费。如果商品本身(包括品质和价格)没有足够的吸引力,只好通过补贴等与商品无关的噱头。

市场的根本作用是用价格信号调节资源分配。优秀的生产者可以用同样的成本生产更好的产品、或者以更低的成本制造同样品质的产品,或以同样的价格销售同样品质的产品但毛利润率更高,不论哪种情况都可盈利,获得更多客户或赚取更多利润,进而用经营利润扩大再生产。

价格是决定资源配置的核心因素,电商平台的作用是放大了价格传导机制,加速了生产商的优胜劣汰。

社交电商不具备应链管理能力,比天猫、京东等巨头更加物美价廉的商品从何而来?要么商品是假冒伪劣,要么商品是真的平台烧钱补贴。

与拼多多的简单粗暴相比,云集用心地选择商品,6000多个SPU理论上可以保证品质,传销理念的合法化是值得肯定的创新。但仅凭这些,云集至多成为一个“小而美”、有特色的电商平台,是并购的理想标的。

评论