本文来自微信公众号:聪明投资者(ID:Capital-nature),作者:鹤九,原文标题:《高股息“稍息”,鲍无可们的基金还在企稳向上……》,头图:视觉中国

昨天,宁德时代史上最慷慨的分红大包引燃了创业板和新能源,但没有带动高股息板块一同雀跃。从3月11日开始调整的红利指数,昨天慵懒地又跌了0.52%。不过即便加上这几天4%的调整,红利指数还有接近10%的年内涨幅。对于市场资金来讲,红利+AI的哑铃式配置策略,还是继续行得通。

用睿郡资产创始合伙人、首席投资官王晓明在昨晚一场路演中的话讲,以红利为代表的防御性资产已经赛程过半,但挖掘空间还是有的,比如“考虑风险补偿之后,每年分红率在6%以上的公司”。坦率说,浓眉大眼、朴实无华的高股息板块,这两年多走出了轻舞飞扬的姿态,是有些超乎预期。

以红利为标的的指数和指增量化产品不断涌现,到高股息策略的蜂拥而上,到防御性资产的基本配置,到低估值价值投资的殊途同归……起心动念不同,但最终稳健、盈利的组合中都弥漫着相似的气息。对高股息策略而言,现在这条赛道的投资或许有些拥挤了,但对于有些投资管理人而言,高股息只是“安全边际”的投资结果。

申万宏源研究在今年1月推出的“红利策略全攻略”系列研究报告中,做了一些有意思的统计分析。根据报告,计算2023年半年报基金的持仓,并采用股息率加权,定义股息率在4%以上的主动权益基金为红利类主动权益基金,每位基金经理仅选取一只产品,以近一年收益率靠前的15只红利类主动权益基金如下:

资料来源:wind,申万宏源研究,截至2024年3月11日

其实看今年红利板块的表现,会发现看起来组合都很“高股息”特点的基金,表现并不太相同。比如鲍无可管理快8年的景顺长城沪港深精选最近一直创新高,管理近10年的景顺长城能源基建则徘徊在新高附近,而万家黄海的万家宏观择时多策略在强劲走势之后,近一周随红利板块一起回调了5%多。

归根结底,背后的投资框架还是有不小的差异。我们选其中几只细看。

一、万家黄海:高股息、低负债的硬资产

黄海所管理的万家宏观择时多策略A曾是2022年度“冠军基”,在2023年度表现依然不俗,收益达到19.23%。简单总结黄海近三年的持仓,从地产到煤炭,一把“All in”。2020年9月黄海接手万家宏观择时多策略后,延续了该基金行业高度集中的特点。

2020年末,地产的配置比例升至历史高点90.58%,2021年中下降至87.01%,2021下半年持仓行业开始向煤炭切换。同时,万家宏观择时多策略的持股集中度也很高。2022年三季度以来,持股集中度持续提高,2023年二季度达到历史高点85.47%,三四季度略有下降。

在2022年底的采访中,黄海谈及重配煤炭板块,是因为更看好价值股的投资机会。“依照风格交替原则,目前已经进入了资产配置在低估值价值股的再平衡阶段,这个阶段至少持续两年。经济弱复苏的过程中会出现资产荒,稳健增长、低估值、高分红、低负债、高现金流的优质公司是非常稀缺的,所以它们理应作为一个增量资金和存量资金的增配方向。”

而煤炭行业正符合稳健增长、低估值、高分红、低负债、高现金流的特征。

2023年以来,黄海继续重仓煤炭、石油等能源板块,上半年更侧重高股息资产,三季度,增加了冶金煤和化工煤的比重,四季度延续了对能源股的重仓,同时加仓了食品股和银行股,安井食品、宁波银行进入前十大重仓名单。

黄海表示,随着风险因素不断得到释放,优秀龙头公司的估值优势越发凸显。依旧会坚守高分红、高现金流、低估值和低负债的红利资产。在2023年底的采访中,黄海明确表示:“大家的思维惯性还是停留在成长股空间大、弹性大上,所以红利资产连续两年上涨,但依然不拥挤。”从基金运作来看,黄海擅长自上而下把握经济库存周期,在周期股中捕捉投资机会,并非简单的谋定股息率,将其作为选个股标准。

二、景顺长城鲍无可:注重高股息,但低估值更重要

相比于万家的黄海,鲍无可所管理的景顺长城沪港深精选2023年半年报股息率较低,达到4.41%。但论及业绩,鲍无可不遑多让。在2023年如此极致变动的行情中,鲍无可旗下所有的产品扛住了最后一个季度的暴跌,均取得了13%以上的收益(除管理时间不足一年的景顺长城国企价值A和景顺长城价值发现A1),且连续五年(2019-2023),年年正收益收官。

从持仓来看,鲍无可的行业分散,单一行业配置上限不超过20%,持仓股票ROE较高,换手率很低(除了2015年牛市期间),个股集中度自2023年以来持续下降。作为一个深度价值投资者,鲍无可极度重视安全边际,追求绝对收益。在他看来,安全边际的本源要从DCF模型(自由现金流贴现模型)出发,一个企业的价值必须基于其长期现金流的折现,他对安全边际来源的界定是“高壁垒和低估值”。

对于“高壁垒”,鲍无可进一步细分为先天的高壁垒与后天形成的高壁垒。先天高壁垒导致进入者门槛很高,甚至有些行业几乎无法进入,这样其中的公司长期自由现金流就很稳定。用鲍无可的话来说:“这类公司可以通过持续的分红,将现金流长期分享给股东。A股有一批这类公司,我比较喜欢里面高股息的企业。”

后天的高壁垒,主要来自管理层的能力。一个优秀的管理层,能把公司的壁垒越做越厚且不断迭代。兼具低估值与高分红的电信股,是鲍无可长期以来的重仓股,仅中国移动在2023年一季度就上涨22.90%。将净利润的67%拿出分红,派现金额高达840亿元,在沪市上市公司中位居第三位,这是中国移动2022年度现金分红的成绩单。

同时,公司明确2023年以现金方式分配的利润将提升至当年公司股东应占利润的70%以上。在2023年中期现金分红预案中,中国移动以475.57亿元的现金分红金额位列前茅,分红规模逐渐提高。在2023年末的采访中,鲍无可谈到电信股,“电信股前几年行业一直在降费,虽然利润稳定增长,仍不被看好。

两年前降费已经降不动了,而用户对流量的需求是刚性增长的,行业龙头公司数量又非常有限,可以说壁垒非常高,自由现金流也不错,只有6、7倍的估值,还有十几个点的股息率。当时市场很极端,大家愿意追估值很贵的核心资产,却没有关注这么优质的电信股,对我们来说是非常好的投资机会。”但值得注意的是,鲍无可并没有拿住不放。

在2023年二季度“主流”大幅增持时,鲍无可略有调整,他表示“移动、电信这些公司股价大幅上涨,现在的估值已经不像之前那么过分低估了,已经处于一个估值合理的水平,投资价值一定会大幅度下降,所以对一些涨得比较多的已经了结获利。”除了电信股,在2023年异军突起的传媒板块中,鲍无可也提前有所配置,抛开行业不看,这些股票均有着高分红的特征。

例如凤凰传媒、中南传媒,截至2024年3月5日,近一年股息率均超4.7%。最新披露的四季报中,景顺长城沪港深精选重仓股近一年平均股息率为4.6%。整体来看,高股息策略只是鲍无可投资框架中的一部分,在此基础上又嵌套了低估值等条件,为产品打下了坚实的安全边际。

三、中泰姜诚:价值投资并不必然等于红利低波

姜诚和鲍无可都是聪明投资者2024年度Top30的基金经理。在投资中,姜诚追求的是大概率上的赚钱,以及长期更高的风险报酬比。他非常在意买的价格和安全边际,所以持仓显现出了“低估值”以及“深度价值”的特征,但姜诚表示这只是他的投资框架在市场这个舞台上表演的结果。换个市场,结果可能就不一样了。

对姜诚而言,价值投资并不必然等于红利低波,自己只是在用尽可能低的价格买到尽可能好的东西。在他的框架中,分红是全部,“因为价值的全部就是分红。任何一笔资产经济价值的定义就是它产生的现金流的折现值”。姜诚也会强调,大家容易把分红理解成当期的分红,就会联想到高分红策略。他说,“分红是全部”不等于高分红策略,成长股即期的分红少,可能意味着它远期的分红多。

从这个角度而言,姜诚也是拥抱成长股的,因为“成长股和价值股的区别只是在于分红是先分还是后分而已”。只是折现率怎么算?市场定价便不便宜?成长股的难度和置信度要高得多。“如果我采用的折现率,我的要求收益率低于上市公司再投资回报率的话,它就不应该分红,它就应该不断地进行扩大再生产,这个模型的典型是伯克希尔·哈撒韦。”

从姜诚的持仓来看,规模最大的中泰星元价值的行业配置比较均衡,前三大重仓行业均在15%左右,前十大重仓股近一年平均股息率为4.8%。而中泰红利优选一年持有在银行股的配置达到34.72%,2023年半年报股息率6.34%。姜诚说,自己选银行股的初衷是活得久,一家银行如果能够活得久,活得健康,活得稳健的话,那么大概率上就不会吃亏。

“那些在资产端博更高的收益率,博更快速资产负债表扩张速度的银行,我们就会小心一些,因为天下没有免费的午餐。银行业最好的壁垒还是来自于稳健的资产质量,稳健的资产质量来自于更低的负债端成本。”

四、高股息率主动权益基金并不代表高收益

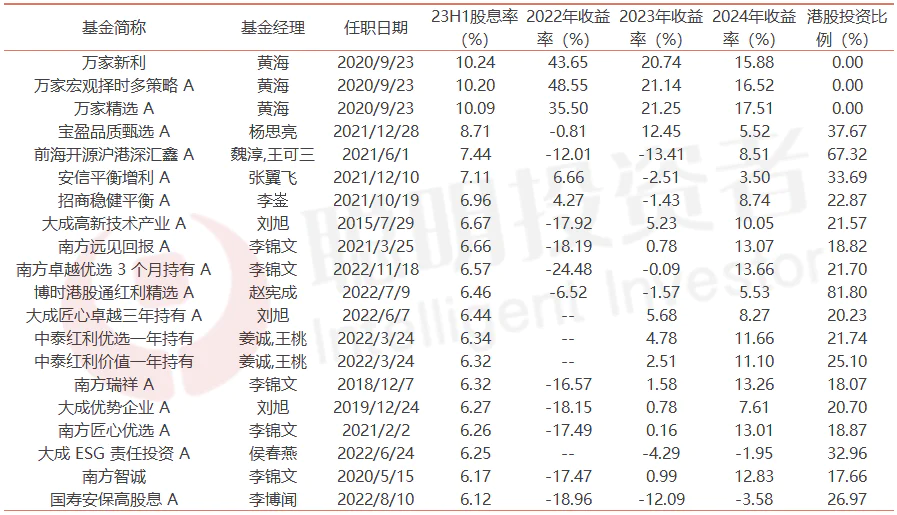

这几年高股息策略的确为收益率增益不少,但也要注意高股息率主动权益基金并不代表高收益。根据申万宏源研究报告所筛选出的红利类主动权益基金,2023年半年报股息率靠前的20只主动权益基金如下。

资料来源:wind,申万宏源研究,截至:2024年3月11日

报告显示,黄海管理的三只产品股息率最高,也是近两年收益靠前的红利类主动权益基金之一,但总样本中并未呈现股息率与收益率的线性关系,三只产品过往在周期股、金融地产股投资比例较高,且港股持仓为零。

其次,从整体数据来看,股息率与收益率没有明显的正相关性。尤其是魏淳与王可三所共同管理的前海开源沪港深汇鑫,2023年半年报股息率达到7.44%,但2023年收益为-13.41%。

五、写在最后

“长期来看资本市场的本质就是分红率”,信璞归江如此说道。“持续红利的前提是公司有较高的净资产收益率,要有稳定的经营现金流,而不是账上的现金,更重要是未来创造现金的能力。”

非常认同。持续、稳定的ROE和现金流,背后是要有非常优秀的行业格局和企业竞争力,否则只用股息率高低来衡量,很可能拿了股息但本金不保。同时,长期来看,买的便宜格外重要。这也是我们去甄别哪些基金可以做长期持有,而不是趋势投资重要的评判点。

本文来自微信公众号:聪明投资者(ID:Capital-nature),作者:鹤九,免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论