2019年3月19日,小米集团公布2018年Q4及全年业绩。

2018全年,小米智能手机、IoT生活消费产品销售收入分别为1138亿和43.8亿,合计1576亿,占总营收的90.1%。

财报显示,小米的营收结构一直在发生变化,而这种结构变化正在影响小米的估值,并将影响深远。

未来的小米会靠什么来挣钱?小米真的稳么?

来看Eastland今天对于小米最新财报的分析。

营收结构演进的因果

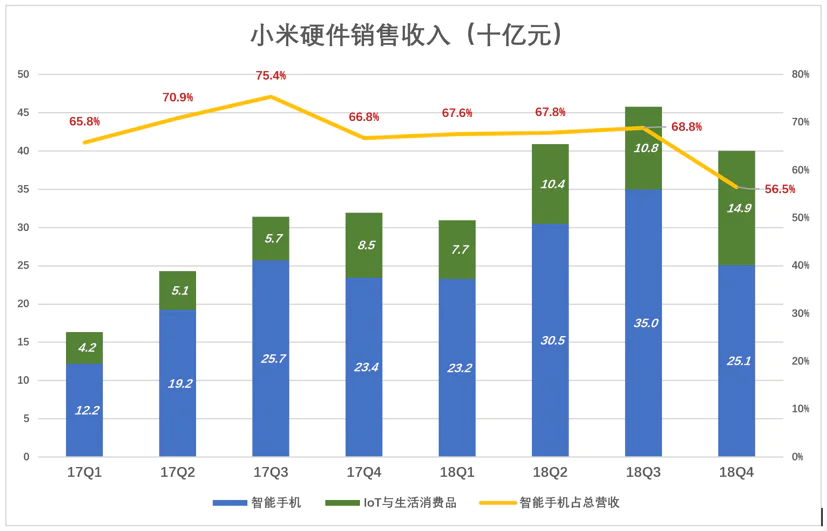

智能手机在小米总营收中的比重显著下降。

2017年Q3,小米智能手机销售收入257亿,同比增长41.2%,占总营收的75.4%。2018年Q4,小米智能手机销售收入251亿,占总营收的56.5%,下跌将近20个百分点。

(图1)

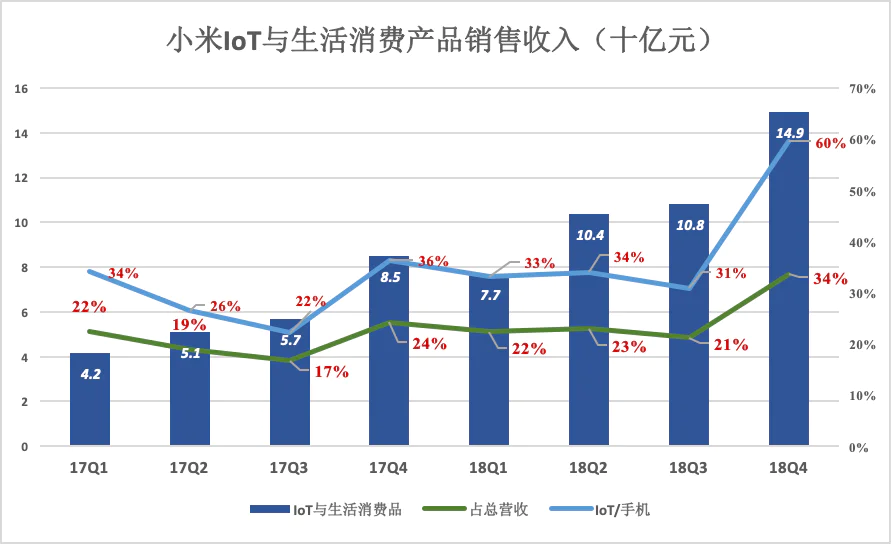

IoT与生活消费产品成为小米第二大收入来源,2018年销售额438亿,同比增长86.8%,占总营收的25%。2018年Q4,此项收入达149亿,同比增长75%,占季度总营收的34%,较Q1提高了12个百分点!按照这种走势,IoT销售收入占营收的比例进一步提高是大概率事件。

既然小米智能手机用户是IoT产品销售的主要目标人群,以手机销售金额为分母更说明问题。2017年Q4到2018年Q3,这个比例一直在31%~36%间的“箱体”中波动。2018年Q4向上突破到60%。这大概率是因为小米线下店开始发力,非小米智能机用户参与购买,IoT收入与手机业务“部分脱钩”。

(图2)

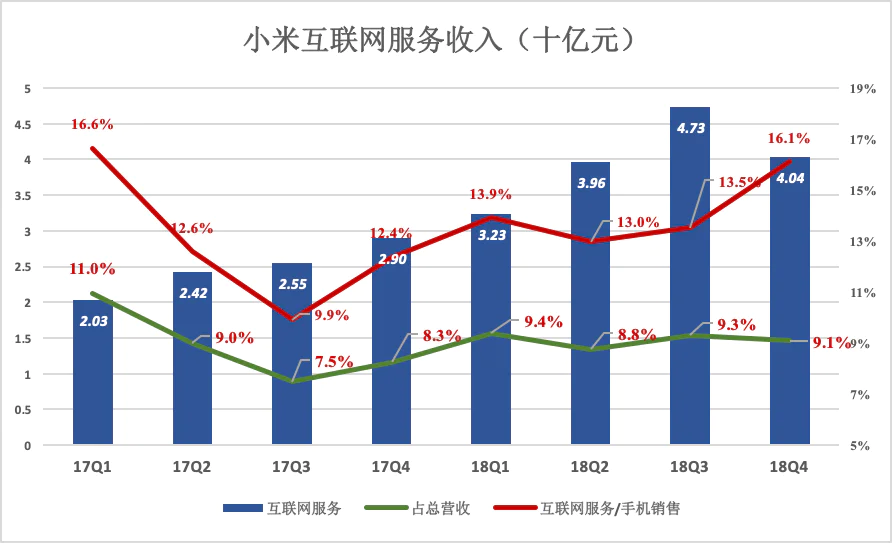

互联网服务占比虽小却事关小米估值,所以格外引人注目。2018年此项收入160亿,同比增长61.2%,增速高于智能手机、低于IoT与生活消费产品。

互联网服务在营收中的占比在9%一线徘徊不前。2018年Q4,小米互联网服务收入相当于手机销售收入的16.1%,呈明显上升趋势。与IoT收入“脱钩”不同,该收入上升应归因于小米加大面向国内手机用户的营销力度,同时在海外打开局面。

(图3)

(图3)

根据过往8个季度预测未来一两个季度的把握比较大,一般投资者对标的未来一两个季度心中有数就足够了。

未来一两个季度,对小米营收结构有三个推测:

第一,对智能手机依赖降低;

第二,IoT增长强劲,可能会有惊喜;

第三,互联网服务收入与智能手机销售额的比例不会突变。

近半毛利润来自互联网服务

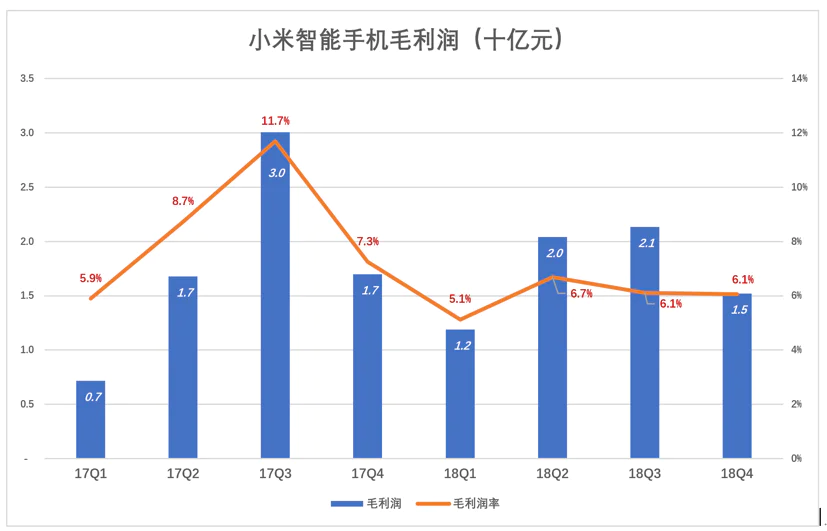

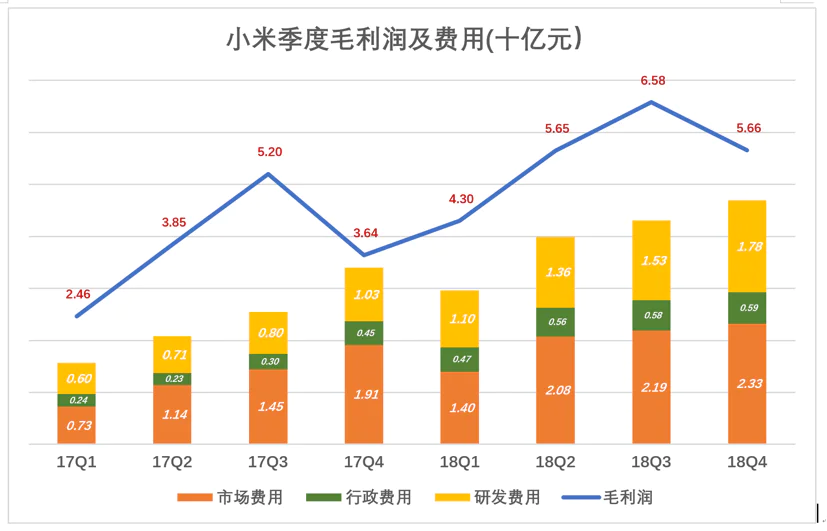

小米智能手机业务毛利润峰值出现在2017年Q3,达30亿,毛利润率11.7%。进入2018年,小米的毛利润率再也没超过7%。扣除市场、研发、行政等各项费用,手机业务净利润绝对不到5%。

(图4)

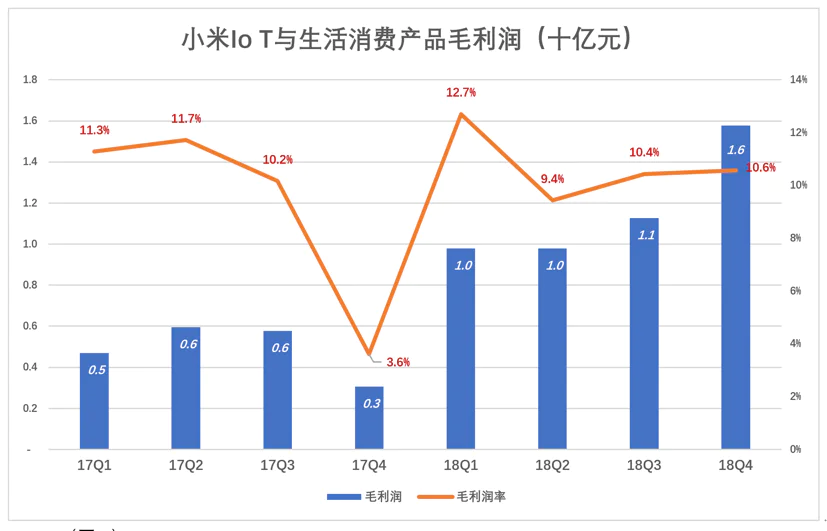

与智能手机不同,2018年IoT与生活消费产品毛利润率保持在10%一线。2018年Q4,其毛利润为16亿,比智能手机业务高一个百分点,毛利润率为10.6%。

毛利润被市场、研发、行政等项费用“吃掉”一大半,“硬件综合利润率不超过5%”之承诺比较容易兑现。

(图5)

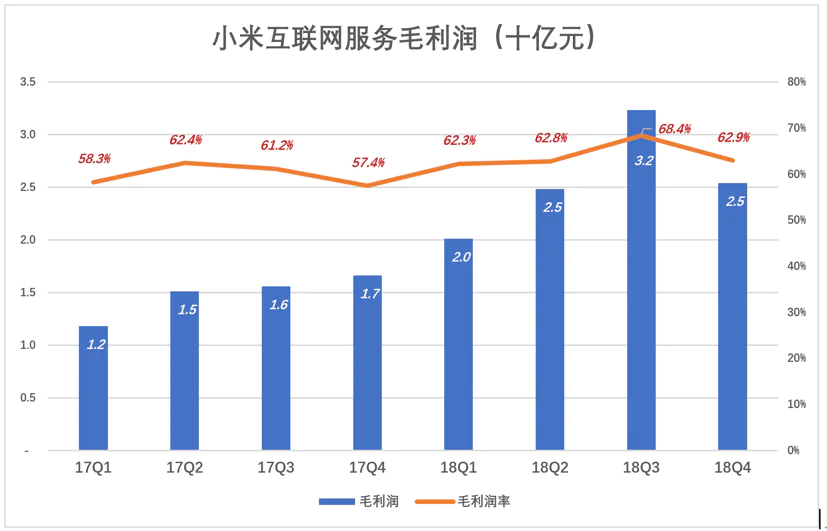

既然不靠硬件,小米想赚钱自然要靠互联网服务。

小米互联网服务毛利润率总体上高于60%。2018年Q4小米毛利润25亿,毛利润率62.9%。

(图6)

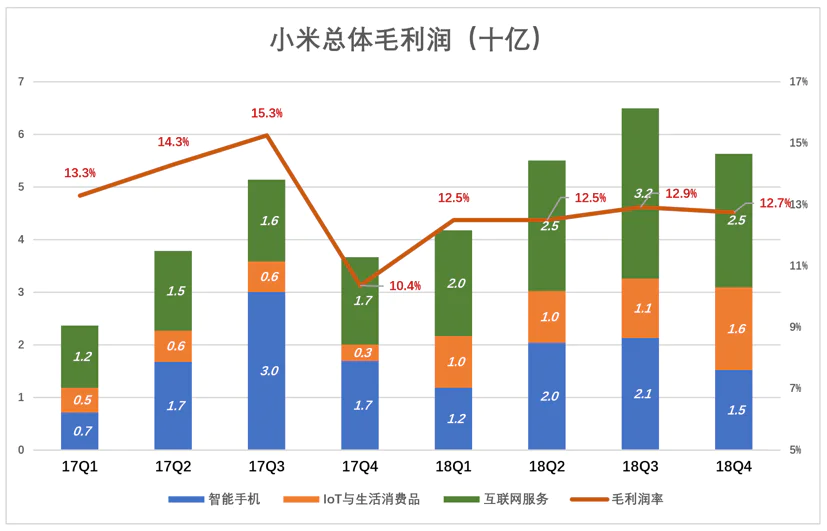

2018年各季,小米毛利润率均高于12.5%。峰值出现在2018年Q3:手机、IoT和互联网服务的毛利润分别为21亿、11亿和32亿,总体毛利润率为12.9%,较手机业务高一倍以上。

(图7)

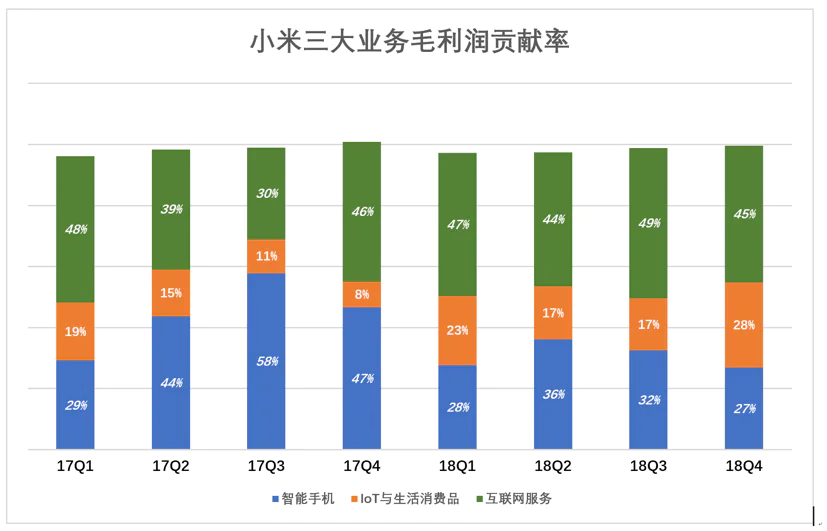

从各项业务对毛利润的贡献率看,小米的确不是“一家卖手机的公司”。2018年各季,互联网服务毛利润贡献率在44%~49%之间,而智能手机业务毛利润贡献率在27%~36%之间。

(图8)

也算“流趟着盈利的基因”

小米经营利润受诸多非经营性因素影响,比如被投资公司公允价值变动、分摊爱奇艺亏损(2018年摊到6.16亿)、一次性股权激励等。

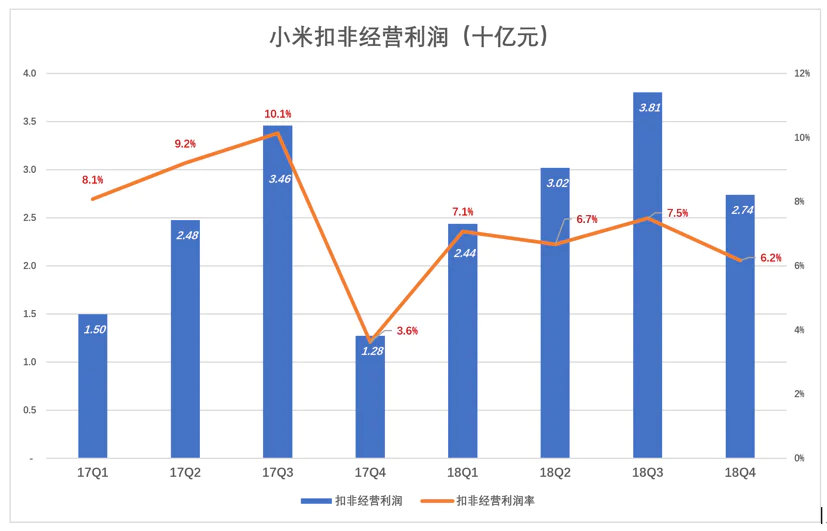

下图中蓝色折线代表毛利润,彩色堆叠柱代表各项费用。可以看到,在剔除各种非经常性损益后,小米经营利润过往8个季度始终为正值。

(图9)

(图9)

2018年,剔除非经常性因素后小米经营利润率在6.2%~7.5%之间。峰值出现在第三季度,经营利润达38.1亿元。

(图10)

(图10)

梁建章曾自夸道:携程血液里流趟着盈利的基因。尽管利润率不高。小米也是有“盈利基因”的。

京东则不同,2018年京东营收4617亿,但仍无法摆脱亏损,全年经营亏损26.3亿,可以说京东的亏损是基因里带的。

“三级火箭”只是“半个小米”

“三级火箭说”在互联网圈流行多年——

第一级是高频头部流量,如输入法、播放器、杀毒工具;第二级是可以沉淀用户的应用场景;第三级是变现赚钱。

从淘宝、QQ、360到猎豹、搜狗都被“拆解为三级”,小米也没逃过“毒手”:

第一级是硬件获客,即将亿级小米手机用户当作高频头部流量的源泉;

第二级是MIUI系统,这是“基于Android系统深度优化、定制、开发的第三方手机操作系统”,截至2018年末月活用户数达2.42亿;

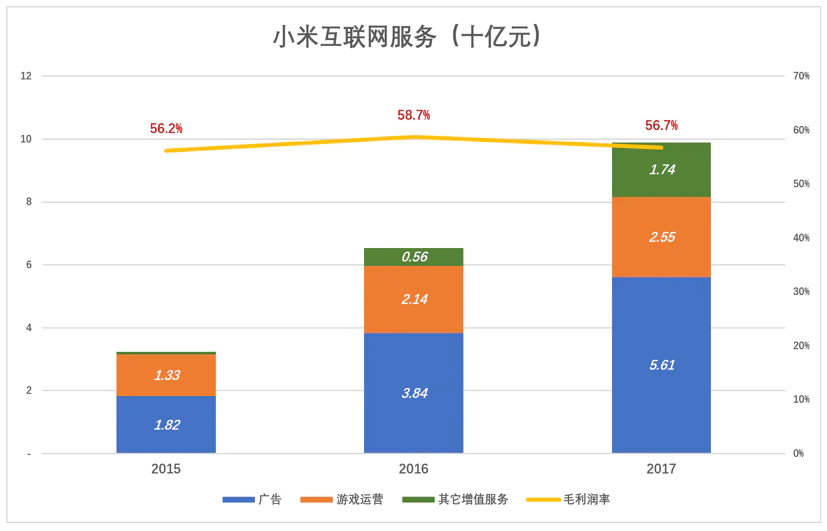

第三级是提供互联网服务,完成变现,广告、游戏、增值服务三大方式齐上。《招股说明书》披露,2017年三大业务收入分别为:广告5.61亿、游戏运营2.55亿、其它增值服务1.74亿;合计98.96亿、占总营收的8.6%、毛利润率56.7%。

(图11)

(图11)

2018年,小米互联网服务收入159.56亿,占总营收的9.1%,毛利润率64.3%,较2017年提高7.6个百分点。除2018年广告收入突破100亿,小米没有披露其它细节。

小米“三级火箭”的概况是:

第一级智能手机年出货1.2亿部、1138亿销售收入;

第二级2.4亿MIUI月活用户;

第三级160亿互联网服务收入;

“硬件获客”模式下,小米手机的售价、每位“米粉”贡献的流量、变现效率这些参数只能渐变不会突变。过往8个季度,小米互联网服务占总营收的比例降了1.9个百分点,但与智能手机销售额的比例几乎未变。

“三级火箭”模式在海外能否成功值得观察。把智能手机卖给北京人还是孟买人,其效果会有极大落差。随着智能手机外销比例上升,人们不免担心小米模式“半身不遂”。

最近连续三个季度互联网服务收入与手机销售额的比例都在上升,得益于对中国用户广告价值的挖掘,同时海外广告业务也初步打开局面。想到印度做生意的中国公司很多,小米手机或许是这些公司触达数千万印度人的捷径。

用“三级火箭”模型解读小米的业务逻辑说得通。假如小米智能手机业务按1.5倍的PS(市销率),约值1700亿,互联网服务业务因高度依赖手机销售只给3.5倍PS,约值600亿。“小米三级火箭”刚好值2300亿、约合2700亿港元。

然而这只是“半个小米”。

小米的“另一半”

小米的另一半是电商,要说“新零售”有些笼统、含混,准确是说是深度定制、线上线下一本化零售商。

从所有权、品牌、服务等多个维度考量平台与商品的关系,按远近亲疏依次为天猫淘宝、京东自营、苹果浅定制、小米深度定制。

进入苹果零售体系的商品需经MFi认证(Made for iPhone/Pod/iPad)在产品设计、产品质量、产品兼容方面达标。苹果的意图是确保第三方商品的品位、品质、调性与苹果自家产品一致。

2017年11月,小米宣布开放小米IoT开发者平台,其前身是为“生态链公司”提供整套技术服务。开放Io T平台意味着没有拿小米投资的硬件公司也能把产品放到小米渠道销售。

小米IoT业务的本质是零售,特征是品类少、深度定制。小米线下店的设立,意味着IoT业务能够独立于智能手机存在。

截至上市前,小米IoT产品大约有1500个品类,大到智能电视、空调、洗衣机,小到闹钟、移动电源、电动牙刷。

2018年末,小米IoT平台连接了1.5亿台设备(不包括手机和笔记本电脑),同比增长193%,有230万用户拥有5个以上小米IoT设备。

小米深度定制最关键的意义在于:卖出一件商品绑定一位客户。交付是客户与小米关系的开始而不是结束。天猫、京东和苹果后续服务主要是退/换货、开发票、卖了换钱……在这方面,小米与它们完全不同。

IoT与生活消费产品有上千个品类,情况很复杂,从可穿戴设备到“小爱同学”,各种玩法都在尝试,各种臆想中的需求都可能被证伪、也可能被证实。

智能电视的成功令人瞩目,2018年出货量高达840万台(较2017年增长225.5%)。要知道乐视如日中天的那一年,“超级电视”出货量只有大约600万台。乐视被炒到1500亿(220亿美元),核心就是“视频网站+智能电视+付费用户”。付费用户还是财务包装出来的(详见虎嗅2015年3月31日《乐视,视频网站拗出超级电视造型》):每台电视销售实收2844元,1827元记为“终端业务”营收,1017元算做“付费业务”营收。

就算乐视当年虚高了,“600万台智能电视+视频网站+智能手机“最少值100亿美元。今天的小米,“840台智能电视+1.5亿台IoT设备+参股爱奇艺”也值100亿美元。

不久的将来,小米的这一半比那一半值钱。

评论