出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

2023年歌尔股份的业绩不及预期,受市场关注的耳机业务未来难回高增长;

VR行业发展受阻是公司业绩的主要原因,短期歌尔股份恐难有作为。

从2023年以来,可谓是科技的牛市盛宴。

市场从AI炒到了VR、又从VR炒到了华为产业链、华为产业链又延申到消费电子,而后低空经济又成为了市场的主线。

在一波一波的科技股炒作中,消费电子的龙头仿佛被市场所遗忘,一直没有好的表现。

日前,歌尔股份发布2023年年报,那么被踢出供应链一年后,歌尔股份交出了一份怎样的答卷?还能不能恢复元气?

业绩不及预期,耳机业务难回增长

2023年,歌尔股份实现营业收入985.74亿,同比下滑6.02%;实现归母净利润10.88亿,同比下降37.79%,遭遇苹果砍单一年后,歌尔股份2023年的业绩继续出现了明显的下滑,业绩表现比市场预期的更为惨淡。

和2022年公司遭遇苹果砍单计提了大量的资产损失相比,本年度歌尔股份的业绩下滑更多的是来自消费电子行业层面的影响。

在歌尔股份的营收中,主要包括精密零组件、智能声学整机和智能硬件三大主营业务。

其主要商业模式是通过代工的方式为下游消费电子客户提供产品,从而形成了智能声学整机、智能硬件这两大业务,而向代工的产品中提供一部分相关的精密零组件,从而形成了歌尔股份的第三部分业务精密零组件业务。

因此,消费电子行业的发展对于歌尔的业绩来讲,影响重大。所以,其智能声学整机和智能硬件业务是市场关注的重点。

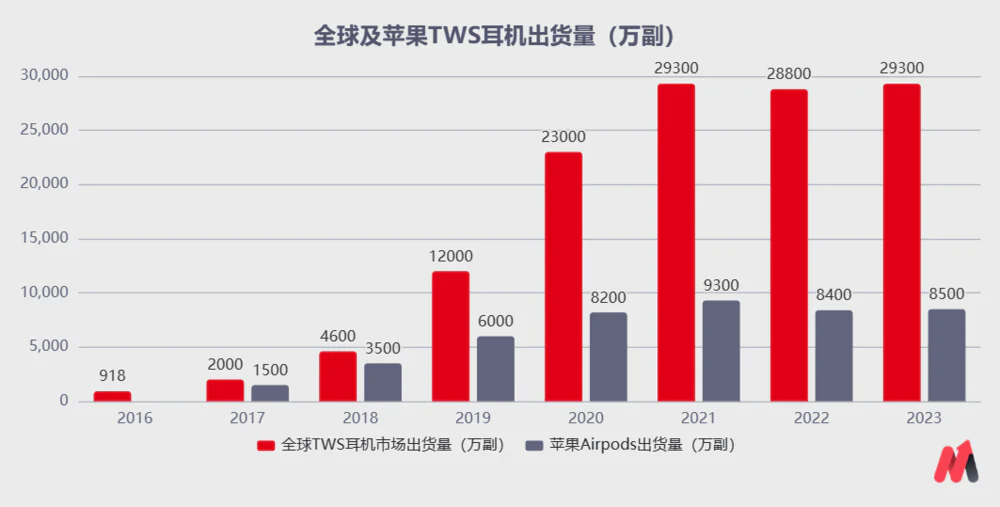

在消费电子业务中,为苹果代工的Airpods耳机是市场关注的重点,但是目前看,无线耳机行业已经见顶,难以再给歌尔带来大的增量。

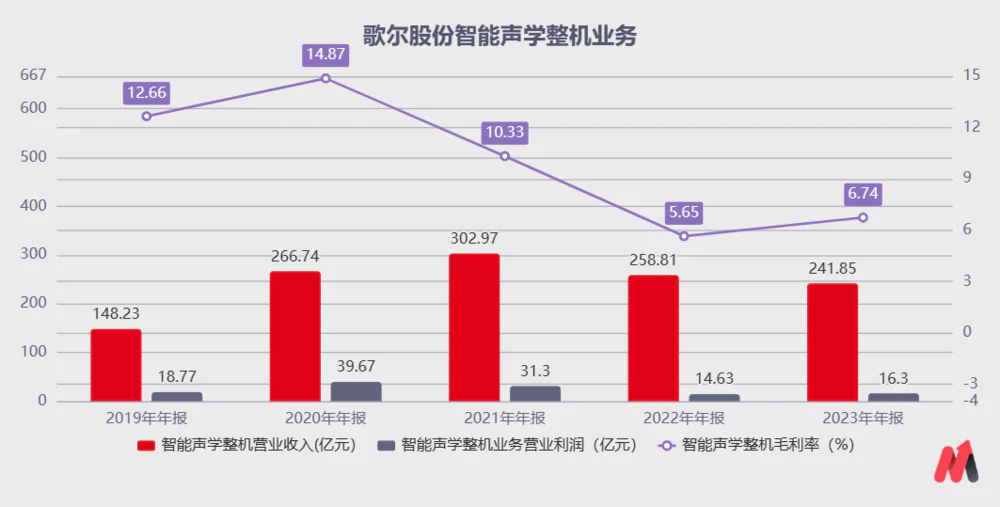

Airpods耳机代工业务被划分在公司的智能声学整机之中,智能声学整机业务在2020年之前一直是公司的主要营收来源,但在2021年被智能硬件超过,成为了歌尔股份的第二大业务。

该部分业务细分下来除了苹果客户代工AirPods,还为安卓客户代工TWS产品,以及智能音箱和无线耳机等产品,为苹果代工贡献了这部分业务的大部分收入,约占到80%左右,所以苹果的AirPods对于歌尔股份的业绩有着明显影响。

自2017年以来,随着TWS耳机的出货量快速增长,行业的渗透率基本已处于极限。到2021年达到顶峰之后,全球的TWS耳机增长开始放缓,苹果的Airpods耳机出货量同样也面临疲软。

在行业发展疲软的背景下,从2021年开始,歌尔股份的智能声学整机业务增长就逐渐放缓,到2022年10月份,出现了苹果的砍单情况,歌尔股份的该部分业务营收及利润大降。

2023年开始,随着和大客户关系的修复,虽然营收并没有恢复增长,但是该部分业务的毛利率有所回升,带动了公司的营业利润和2022年相比略有回升。

不过,拉长周期看,在行业增速放缓的背景下,智能声学整机业务难为歌尔股份提供新的增长动能,歌尔的业绩可能会缓慢恢复,但是难回高增长。

因此,歌尔股份下一个核心看点在于其智能声学整机业务的发展。

VR行业发展受阻,歌尔短期难有作为

和智能声学业务营业利润略有回升不同,智能硬件业务成为了2023年拖累歌尔业绩的主要原因。

智能硬件业务是歌尔股份的主要营收来源,其中主要包括VR/AR产品、智能手表手环产品以及娱乐交互设备(PS5等游戏机)四大产品线,其中VR/AR产品是公司的发展重心。

消费电子的核心在于创新周期的演进,2017年歌尔股份压中无线耳机获得了快速的增长,而目前,歌尔股份把下一个创新周期压在了VR之上。

早在2012年,歌尔股份公司从2012年开始布局VR/AR产业,2016年进入索尼供应链成为PSVR独家供应商,2020年又拿下Oculus Quest 2独供订单,之后又迅速的拿下的PICO的代工。

也就是说,和无线耳机绑定大客户苹果一样,歌尔股份的VR代工业务同样选择了绑定优质大客户,目前市场的主流产品商家Meta Quest(市占率80%)以及字节跳动PICO(10%)均为公司的主要客户。

2020年,受益于VR行业的快速发展,歌尔股份的智能硬件业务水涨船高,在2021年就超过公司的TWS业务,成为公司的主要营收来源。

但是,在2023年,VR行业并没有如市场预期快速的增长,反而急剧萎缩。

受到MR行业尚未建立优秀的应用生态以及产品本身的一些问题影响,2023年全球VR出货量仅有670万台,同比下降30%,行业的进展远低于预期。

歌尔股份作为市场上VR产品的主要代工企业,在整个行业出现下滑时,其业绩受到了严重的影响。2023年公司的智能硬件业务实现营业收入587.09亿,同比下降6.93%,营业利润42.68亿,同比下滑接近40%。

毛利率的下滑是公司业绩下滑的主要原因。一方面,行业景气度不高,产能利用率下降,使得营业成本大幅上升。另一方面,低毛利的游戏机产品占比提升,使得收入结构发生变化,对公司的整体毛利率产生了明显影响。

在两大下游耳机和VR双双下滑,以及手环手表等消费电子同样疲软的背景下,歌尔股份的三部分业务在2023年同比出现了负的增长,从而使得歌尔股份的业绩在2023年不及预期。

小结

展望未来,TWS耳机渗透率已经接近行业的极限,依靠行业复苏短期可能会带来业绩的回暖,但是长期来看,该业务已经难以成为歌尔股份新的增长点。

相比之下,VR行业正处于发展的初期,无疑具有更大的想象空间。不过VR行业何时能真正意义的爆发,尚需时间观察,而VR行业发展的不确定将会影响歌尔股份短期的业绩和估值表现。

而对于歌尔股份来讲,VR行业的风口来的那天,或许才是歌尔股份值得关注的开始。

而VR行业尚未看到明显的拐点,当前的歌尔股份没有看点。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成投资建议,请读者谨慎作出投资决策。

评论