出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

疫情后业绩回归正常增长;

股价好转需等到业绩向上的拐点确立。

怡和嘉业是国内呼吸机行业的龙头企业,在新冠疫情期间,国内的呼吸机被国外疯狂抢购,业绩出现爆发式增长。随着疫后诊疗活动回归正常化,国内的呼吸机厂家业绩开始出现回落。

但是与口罩、手套、防护服这类耗材不同的是,呼吸机在国内还有很大的增长空间,疫情带来的非正常收入消退后,怡和嘉业仍有能力依靠市场的增长使得业绩重新回归高峰。

这也就意味着怡和嘉业的股价调整是暂时的,公司的反转时机正在酝酿之中。

疫情后业绩回归正常增长

呼吸机是一种能够起到预防和治疗呼吸衰竭,减少并发症,挽救及延长病人生命的医疗设备。在现代临床医学中,呼吸机作为一项能替代自主通气功能的有效手段,已普遍用于各种原因所致的呼吸衰竭、大手术期间的麻醉呼吸管理、呼吸支持治疗和急救复苏中。

疫情期间,海外客户对呼吸机的需求旺盛,大量订单涌入国内,相关企业的业绩也迎来了高增长,怡和嘉业作为行业龙头,受益最为明显。

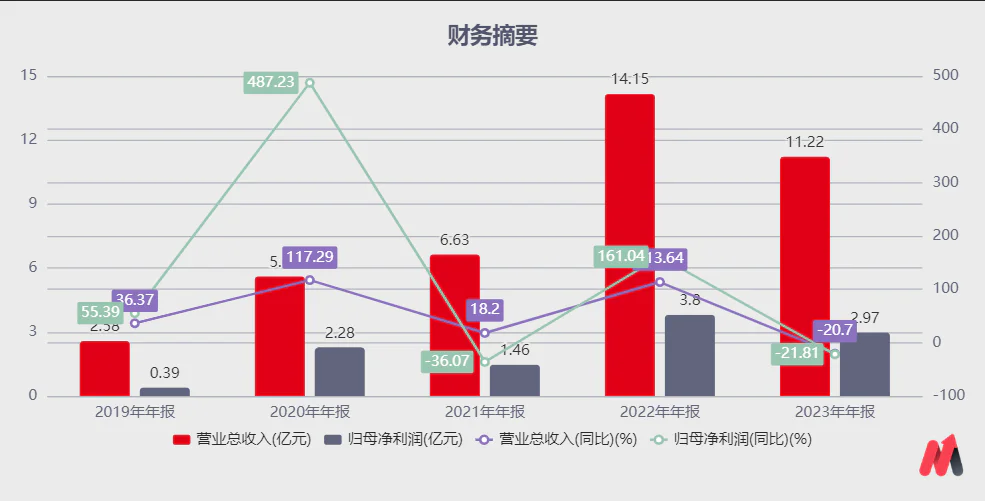

随着疫情后诊疗活动回归正常,怡和嘉业从之前的高增长状态开始回落。2023年年报显示,公司实现营业收入11.22亿元,同比下降20.70%,实现归母净利润2.97亿元,同比下降21.81%。

虽然公司的收入转为负增长,但是从结构上来看,怡和嘉业仍有亮点可循。

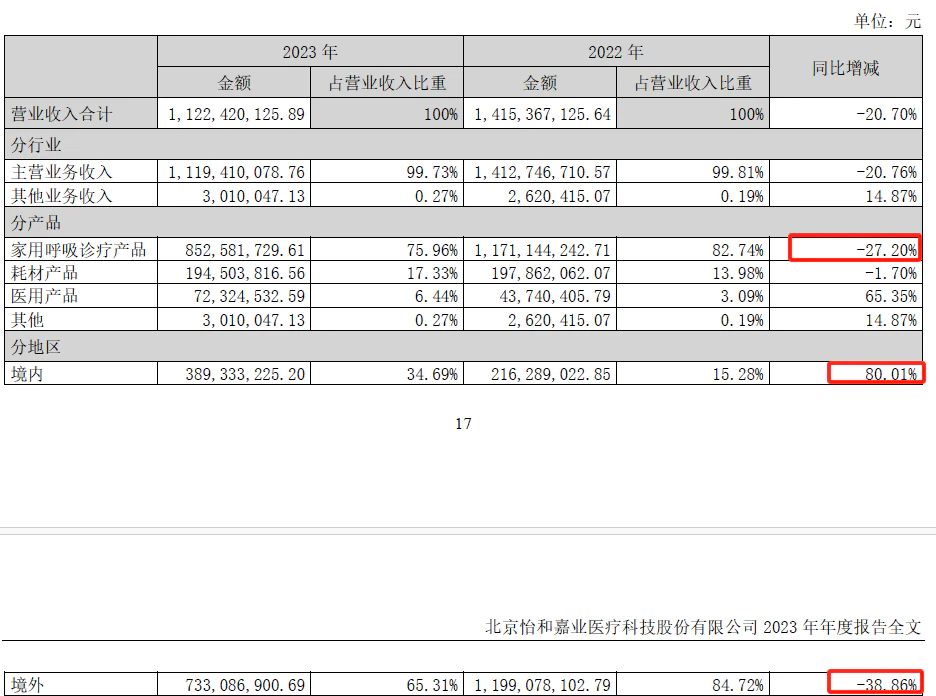

1)从产品结构来看,公司产品分为家用无创呼吸机产品、耗材产品及医用呼吸诊疗产品,业务占比分别为75.96%、17.33%及6.44%。公司创立初期产品主要销往国内、后逐步拓展至海外,其家用无创呼吸机产品08年通过欧盟CE认证,12年通过美国FDA认证并进入美国、德国、意大利、土耳其等医保市场,产品销往全球100多个国家和地区。

公司的家用呼吸机包括单水平睡眠呼吸机、双水平睡眠呼吸机、双水平肺病呼吸机等产品,2019-2023年营收从1.66亿元增长至8.53亿元。公司的耗材产品主要包括通气面罩、呼吸管路等家用呼吸机配件耗材,其中通气面罩占据主要耗材收入,2019-2023年营收从0.81亿元增长至1.95亿元。受益于公司呼吸机市场份额的持续提升,客户维修及更换配件的需求增加,耗材产品销量稳健增长、价格维持稳定。

从下游使用场景来看,虽然呼吸机产品收入降幅比较明显,但是耗材产品比较刚性,客户的粘性比较强。

2)从下游市场区域来看,公司境内外业务收入出现了明显的分化,境外业务收入下降了38.86%,境内业务反而增长了80.01%,只是由于境外业务收入占比明显高于境内业务,导致公司的整体收入出现下滑。公司境内业务的市场需求依旧旺盛。

但是看未来,境外业务与境内业务收入的比例已经由5.54:1降到了1.88:1,境外业务对公司整体收入的拖累效应将会逐步下降。随着国内需求的进一步增长,怡和嘉业将会逐步渡过业绩的调整期,重新恢复上涨态势。

因而资本市场对怡和嘉业的长期增长不必太悲观。怡和嘉业业绩重归增长的动力来自哪里呢?

股价好转需等到业绩向上的拐点确立

长期来看,市占率提升和市场规模的扩张是怡和嘉业业绩增长的两大引擎。

1)市占率提升

从竞争格局来看,中国家用无创呼吸机市场,飞利浦占比28.4%、瑞思迈占比26.6%,CR2为55.0%,怡和嘉业占比15.6%,排名国内市场第三,与前两位仍有较大的差距。

从产品对比来看,历经多年迭代,国产品牌在较为基础的睡眠呼吸机产品上与外资品牌产品已经没有明显差距,部分性能表现更优:如延时升压时间上,公司产品的范围更广,能适用一些对治疗压力敏感或进入睡眠比较慢的特殊用户要求。

根据天猫数据,怡和嘉业、瑞思迈、飞利浦伟康单水平睡眠呼吸机价格带分别为3000、7000、9000元上下,怡和嘉业单价较外资品牌低50%左右;双水平睡眠呼吸机价格带分别为5000、15000、15000元上下,怡和嘉业单价低70%左右;双水平肺病呼吸机价格带分别为5000、19000、18000元上下,怡和嘉业单价低75%左右。价格对比来看,国产品牌性价比突出。

因而以怡和嘉业为代表的国内企业仍有能力依靠性价比优势逐步拓展市场份额,提升市场占有率。

2)市场规模扩张

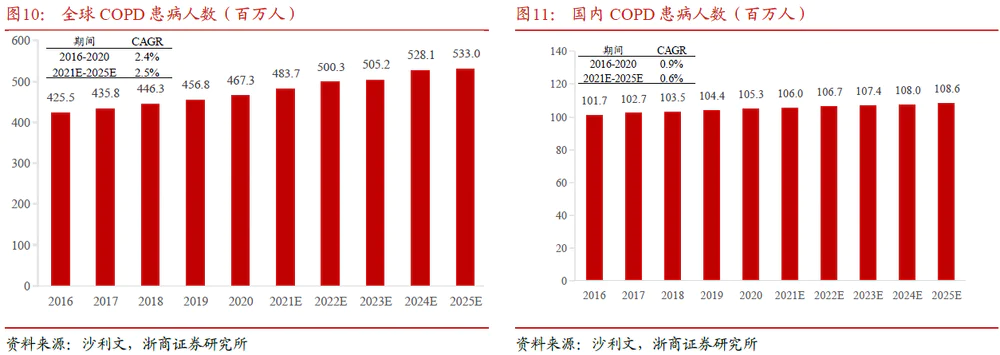

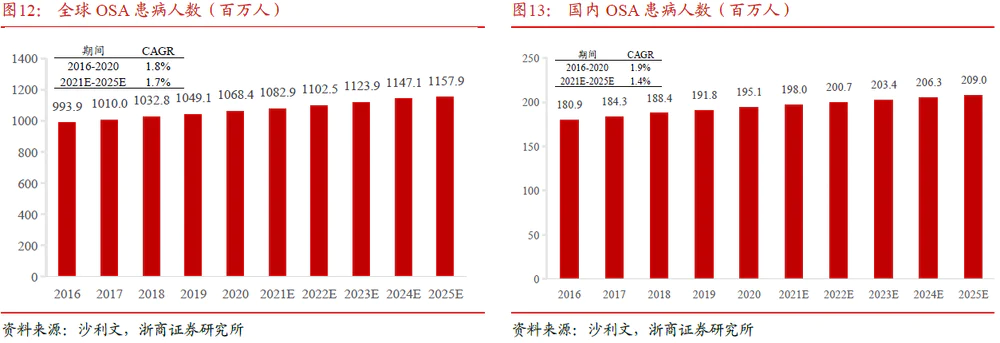

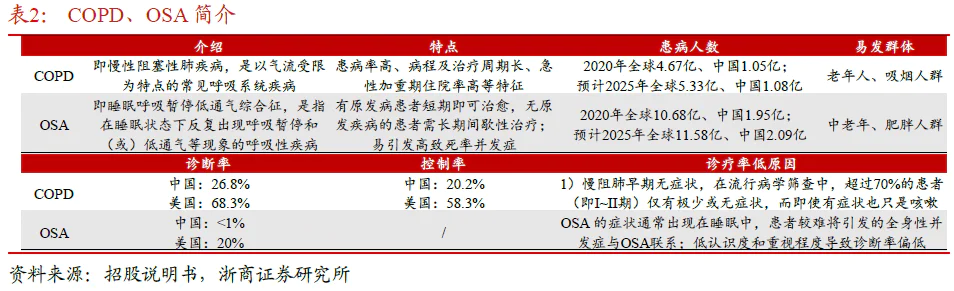

家用呼吸机是COPD和OSA患者的治疗首选。COPD(慢性阻塞性肺疾病)、OSA(睡眠呼吸暂停低通气综合征)是常见的呼吸性疾病,患病率较高。COPD多发于老年人、OSA多发于中老年和肥胖人群,伴随老龄化和肥胖人群群体增长,预计患病人群基数将持续扩大。

根据沙利文数据,2020年全球COPD患者4.67亿人,中国COPD患者1.05亿人;预计2025年全球COPD患者达5.3亿人,中国COPD患者达1.08亿人。2020年全球30-69岁OSA患者为10.68亿人,中国为1.95亿人;预计2025年全球30-69岁OSA患者达11.58亿人,中国30-69岁OSA患者达2.09亿人。呼吸性疾病患者数量在持续增加。

根据最新版《慢性阻塞性肺疾病指南》,家用双水平呼吸机是非药物治疗的首选治疗方案;根据相关文献整理,成人OSA主要采用CPAP治疗(持续性呼吸道正压治疗),CPAP针对90%以上的睡眠窒息均有效用,家用无创睡眠呼吸机系首选治疗方案。

由于国内认知度和重视程度较低,COPD/OSA诊疗率较低。根据沙利文数据,截至2020年,我国COPD总患病人数1.05亿人,确诊率仅为26.8%,控制率仅为20.2%;美国患病人数为2400万人,确诊率高达68.3%,控制率达58.3%。根据中国睡眠研究会统计,截至2020年,中国OSA诊断治疗率不到1%,远低于美国20%的诊断率。伴随国内医疗水平和居民认知度提升,国内潜在诊疗市场较为可观,这为公司长期增长提供了较高的天花板。

因而怡和嘉业虽然短期面临业绩增长的困境,长期来看仍有能力通过市场规模扩张和市占率提升的方式重新回归增长。

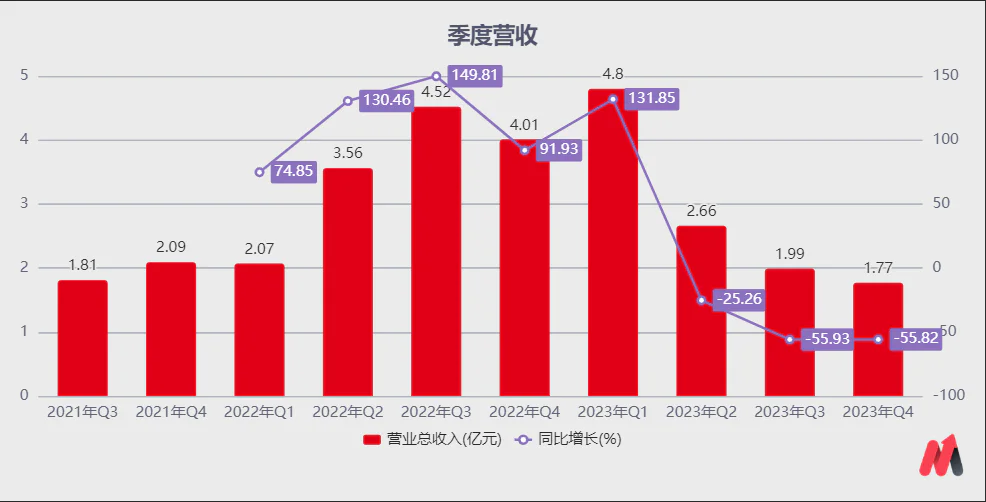

从公司的季度收入变化来看,怡和嘉业目前正处于收入快速下滑期,但下滑幅度已经边际趋稳,待公司季度收入向上拐点出现的时候,就标志着公司的业务调整完成。

因而当前怡和嘉业的股价虽然从高位回调70%,但这也并不是布局怡和嘉业的理由。只有等业绩向上的拐点出现时,投资者才应该重新评估怡和嘉业的性价比。

我们对怡和嘉业长期不悲观,但短期仍然保持谨慎观望态度。抄底怡和嘉业,逻辑底要先于市场底。

评论