出品 | 妙投APP

作者 | 李昱佳

头图 | 公司官网

核心看点:

红牛失势后,低端能量饮料市场渗透率在过去几年快速提升,导致东鹏聚焦的低端市场增量越来越少。而萎缩的需求对上愈发拥挤的供给,当行业回归激烈竞争,东鹏进一步突围唯有靠“砸钱”搞营销,其性价比策略将不再有优势。

东鹏的第二增长曲线体量尚小,短期内难以承接公司高速业绩增长,因此东鹏未来两年业绩增速大概率会连年下降。

而在业绩增速将下降的预期之下,5月份即将来临的巨额解禁,遇上屡屡减持套现的大股东,东鹏的股价恐怕要绷不住了。

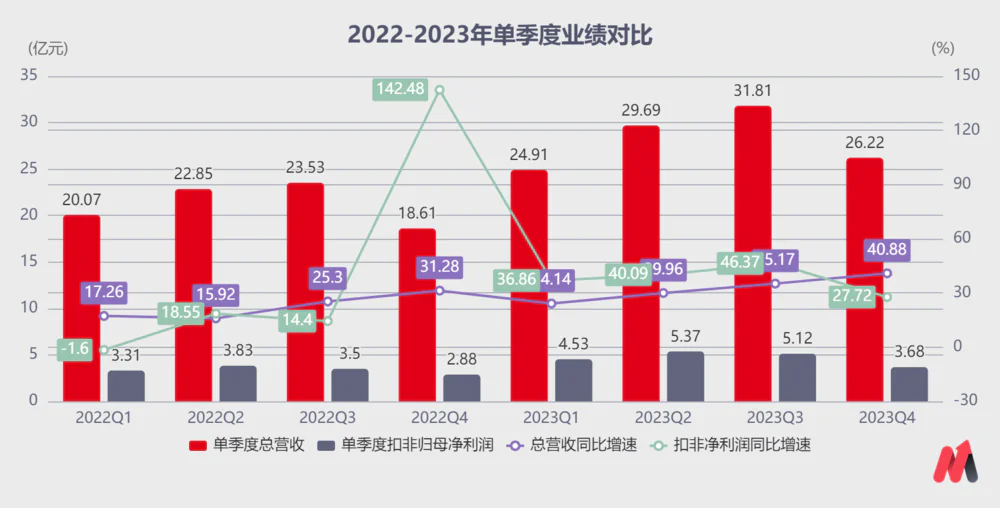

4月14日晚,“困了累了,就喝东鹏特饮”的母公司东鹏饮料公布了2023年财报,与此前披露的业绩预告基本一致,2023年在全国化扩张下继续高速增长。

2023全年总营收约112.63亿元,同比增长32.42%,扣非归母净利润18.7亿元,同比增长38.29%。单2023Q4,总营收同比增长40.88%,扣非归母净利润同比增长27.72%。

(数据来源:choice数据)

然而如此可观的增速并没能让东鹏股价大涨,其股价次日开盘涨幅不足1%,午后随着大盘发力最终收涨4.45%。而且就在发布财报前夕(4月10日),东鹏还曾出现2.2亿元折价大宗交易,折价率高达10.49%。

妙投认为,这背后的原因是,东鹏饮料基本面将要承受的压力要比2023年财报展现出来的严峻得多。

一方面,能量饮料的市场供需正在发生根本改变,东鹏饮料仅靠全国化的继续渗透难以维系40%+的高增速。另一方面,东鹏的第二增长曲线还未完全成型,短期内尚不足以承接业绩高速增长。

再加上5月份即将来临的原始股大幅解禁,东鹏一直以来异常坚挺的股价到时候还能绷得住呢?

红牛“失势”,东鹏崛起

东鹏这两年的高速增长根本上是源于行业竞争格局的宽松。

国内能量饮料老大哥“红牛”失势之后,行业竞争格局陡然宽松,东鹏饮料靠着差异化的“性价比”策略快速崛起。

先和大家简单介绍一下过去几年能量饮料的行业竞争格局。

能量饮料老大哥红牛,发源于泰国,1995年华彬集团从泰国引入红牛,合资成立了中国红牛,开启了国内能量饮料市场。

与泰国红牛的低定价市场结构相反,中国红牛从一开始就采取高定价策略,这给了其他能量饮料公司巨大的下沉空间。2016年之后,中国红牛(华彬集团)与泰国红牛的商标之争屡次败诉,无法进行有效的广告宣传,经销渠道受到影响。

以东鹏特饮为代表的能量饮料第二梯队企业抓住战略窗口期,以“性价比”的差异化策略和相对低的费用投放快速抢占下沉市场。

东鹏立足于务工人口和饮料消费大省的广东,聚焦于蓝领工人这一细分市场,把能量饮料的消费场景拓展到长途开车、加班熬夜、网吧开黑等场景上。产品设计也采用成本更低的塑料瓶,进一步强化了性价比优势。

在渠道策略上,东鹏特饮将渠道重心放在工厂店、加油站、高速公路休息站等特通渠道,更好地触达其目标客群。

当时国内经济快速发展,存在广泛的蓝领阶层,能量饮料对他们来说偏刚需,而且他们对价格极其敏感,因此,东鹏采取性价比策略是非常正确且成功的。

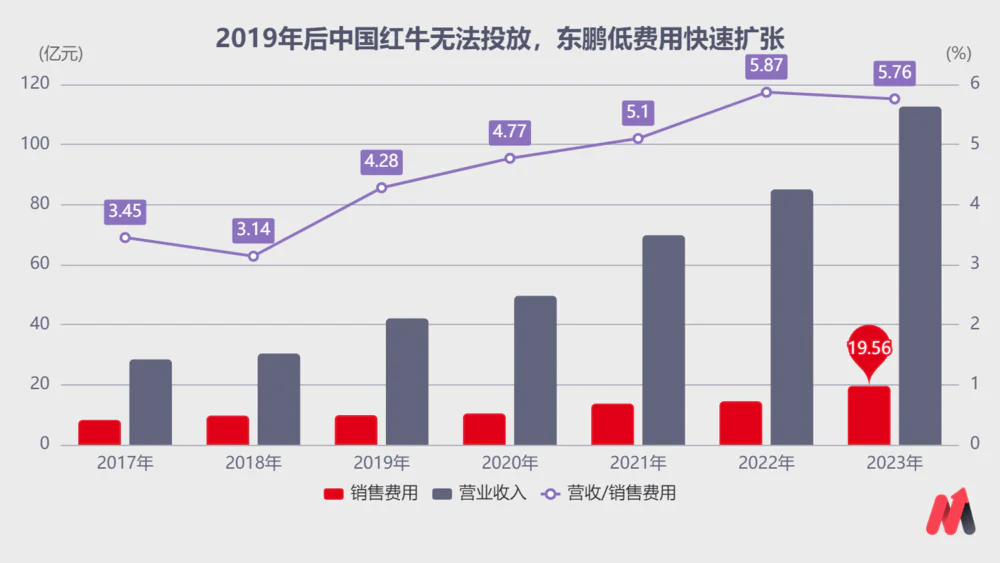

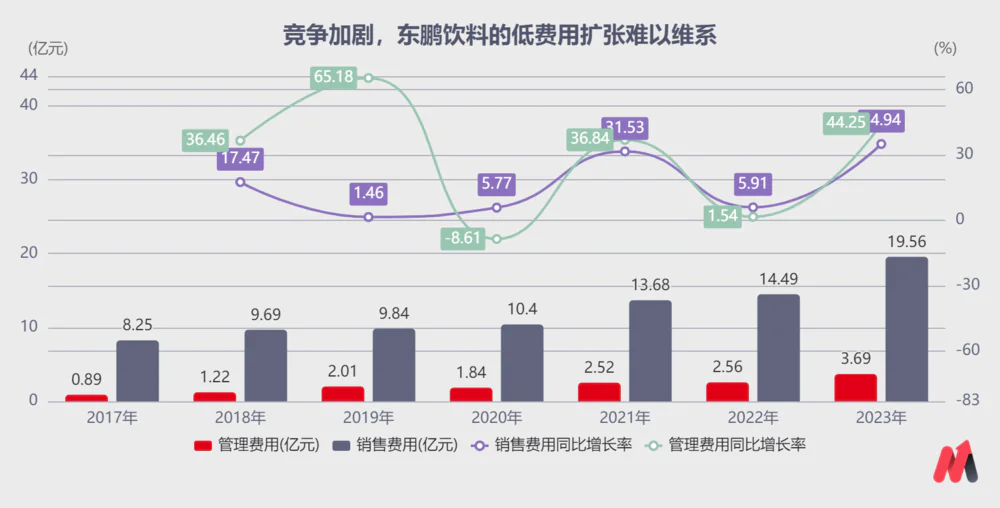

尤其是红牛失势之后行业竞争趋缓,东鹏营销投放的费效比大幅提升,如销售费用的费效比(每1元销售费用投放带来的营收额)从2018年的3.14元 陡然提升至4.28元,并在之后逐年提升,直到2023年才开始下降。

(数据来源:choice数据)

所以东鹏前期即便定价低端,公司的毛利率也能快速提升,从而进一步实现产能扩张,撬动更大的市场规模,商业链路十分顺畅。

但是经过2019-2021年的行业渗透率快速提升之后,能量饮料市场的供需关系已经开始倾斜,东鹏低价策略赖以生存的宽松竞争环境正在恶化,市场正在回归激烈竞争。

基本盘竞争环境恶化

一方面,大部分低端能量饮料市场已被挖掘,行业发展第一阶段的渗透率已经触及天花板。另一方面,东鹏饮料赖以生存的蓝领基本盘就业人口正在下降,未来将不得不在存量市场中抢份额。

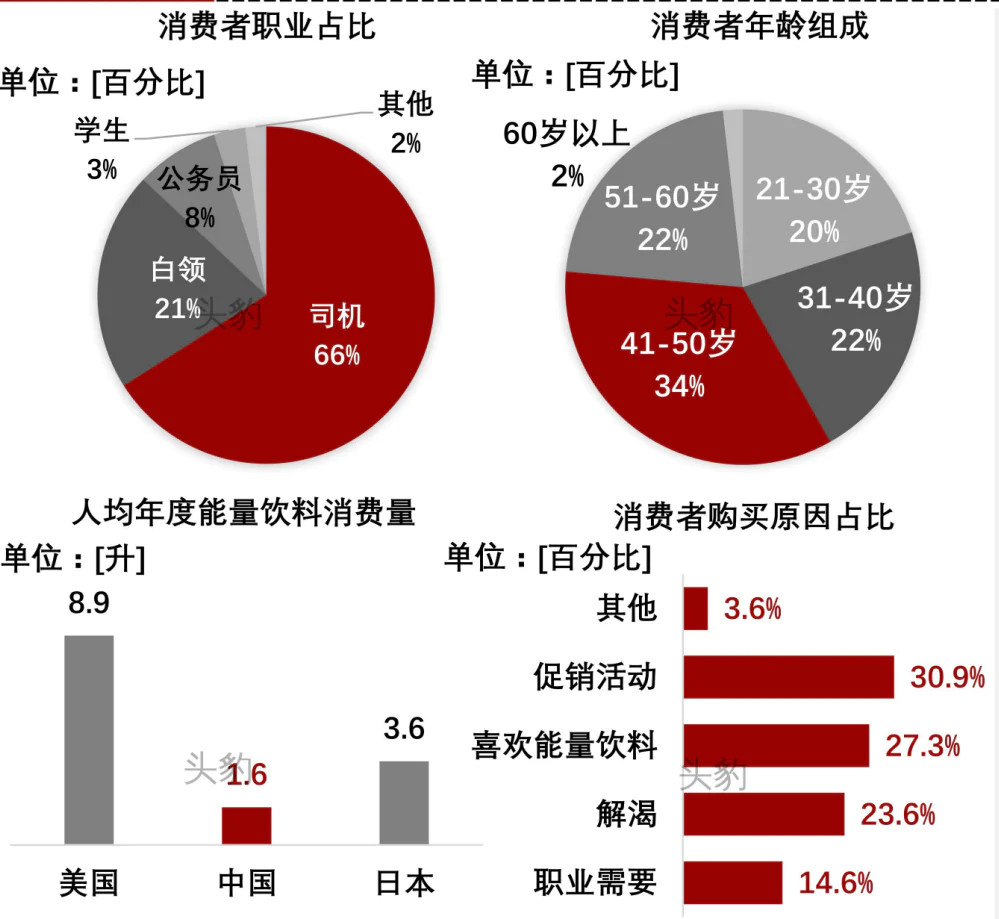

根据头豹研究院数据,当前国内能量饮料的消费者主要是司机,占比达到66%。年龄以41-50岁为主,占比为34%。

随着第二、第三产业增速放缓,蓝领就业人员总数从2022年开始持续下降。2022年蓝领就业人口规模首次下降,全国就业人员7.3亿余人中,第二产业由约2.17亿人降至约2.11亿人,第三产业由约3.59亿人降至约3.46亿人。

(蓝领劳动者群体主要是指第二、第三产业的产业工人,在我国的劳动力市场中,蓝领劳动者是我国就业群体的主要组成部分)

那白领阶层有希望成为东鹏特饮下一个核心客户群吗?悬。

虽然东鹏特饮一直在加强“累了困了就喝东鹏特饮”的品牌符号,但对多数白领来说咖啡和茶才是他们的首选提神饮品,能量饮料几乎从未进入过白领的备选名单。

一方面,大众能量饮料本质上无外乎是以咖啡因、牛磺酸等非常易得的原材料勾兑而成的饮品,这与如今饮料市场提倡天然、健康的饮品消费趋势相悖。

另一方面,由于东鹏销售体系侧重特通渠道,与白领较远,相反咖啡店则能提供更高的便利性,所以近几年白领通过咖啡来补充体能的趋势越来越高。

如壹览商业不完全统计,38.18%的被调消费者偏好咖啡的原因主要是咖啡的可携带性,29.09%的被调消费者认为咖啡相较于完全人工调和出的能量饮料而言,健康度更高。

所以咖啡和能量饮料虽然同为提神饮品,咖啡的消费者非但不是能量饮料的潜在客户群,反而有极大可能在未来随着消费水平的提升蚕食能量饮料的市场。

根据尼尔森IQ数据显示,2023年上半年,中国能量饮料市场销售额同比增长2.44%,即饮咖啡市场销售额同比增长12.35%。

能量饮料需求增量正在减少的同时,对上的却是愈发拥挤的供给。

2019年红牛的商标权之争给国内品牌带来了获得市场份额的好契机,于是越来越多的国内品牌跨界进入能量饮料行业。

目前,能量饮料赛道里已经拥有红牛、东鹏特饮、乐虎、体质能量、战马、统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等多个品牌。近两年健力宝(超得能)、元气森林(大魔王)、百威、中石油等也纷纷布局能量饮料赛道,未来能量饮料行业的竞争势必更加激烈。

而能量饮料同质化严重,市场竞争壁垒较弱,未来企业胜出的关键无外乎“砸钱”,用高营销投放实现渠道的突破与终端的渗透。

这也意味着未来东鹏势必要加大费用投放应对更激烈的竞争。

根据东鹏2023年财报,2022年、2023年,其销售费用同比增速分别为5.91%、34.94%,管理费用分别同比增长1.54%、44.25%。

(数据来源:choice数据)

而随着塑料包装及牛磺酸价格的连年上涨,东鹏继续低价竞争逐渐饱和的下沉市场已经有些得不偿失,其盈利能力很可能被持续挤压,陷入增收不增利的恶性竞争困境中。

新业务难抗增长大旗

从泰国市场经验看,当能量饮料的低端市场价格带再无下降空间时,企业通常通过升级品类,在高费用投放加持下打造更高端的子品牌,从而挖掘更广的消费客群从同质化竞争中突围。

东鹏也早已意识到东鹏特饮对业绩的拉动已越来越有限,于是从2021年开始大规模打造以“能量+”为主的多元化产品矩阵。

例如,于2021年4月推出“东鹏0糖特饮”,2021年9月推出低糖咖啡饮料“东鹏大咖”摇摇拿铁,2021年12月推出顺应“她经济”主要面向广大女性消费者的“她能”果汁能量饮料。

但是2021年以来,销售东鹏特饮的收入仍然占到公司总营收的95%左右,其他主要产品东鹏大咖、东鹏补水啦、等并没有迅速出圈放量。

2023年,东鹏正式制定了以能量饮料为第一发展曲线,以咖啡饮料、电解质饮料为第二发展曲线,以茶饮料、常温油柑汁等产品为战术和孵化产品的发展战略。

又经过一年的发力推广之后,2023年销售其他饮料合计营收约9.14亿元,收入占比约8.12%,合计利润约1.58亿元,占总利润比例仅有3.25%。

(数据来源:choice数据)

但是咖啡饮料、电解质水行业的内卷程度并不比能量饮料市场低,东鹏想要突围谈何容易。而在第二发展曲线真正杀出来,体量足以撼动报表之前,东鹏的业绩高增速靠什么维持呢?

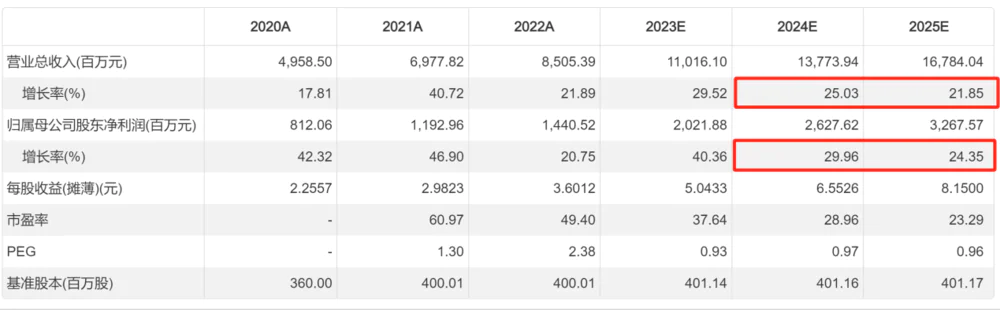

根据choice机构一致盈利预期,至2025年,东鹏饮料的总营收增速会下降至21.85%左右,归母净利润增速下降至24.35%。

(图片来源:choice数据)

与此相比,东鹏当前近40倍的PE(TTM)是存在不小溢价的,这也是亮眼财报难以撬动更高估值的根本所在。

巨额解禁,“最后一根稻草”?

若未来东鹏业绩增速仅仅逐年缓慢下降,对股价来说尚有消化时间。但5月份即将来临的原始限售股的巨额解禁,则更像压垮其股价的“最后一根稻草”。

毕竟,屡屡减持套现、解禁后立刻减持套现对东鹏大股东来说并不是新鲜事。

去年5月29日,东鹏的原始限售股有8326万股解禁。第二天,东鹏就立即推出股东减持计划,股东鲲鹏投资、东鹏远道、东鹏致远、东鹏致诚及公司多位董事、监事、高级管理人员组团减持不超过约3574.15万股,占当期解禁数量的近43%,以解禁当日收盘价计算,合计套现约59亿元。

当时东鹏大股东迫不及待的套现行为让股民大跌眼镜,公司股价于解禁当日、次日分别下跌3.29%、4.26%。

(图片来源:choice数据)

而这次5月份即将解禁的限售股数量约是2.4亿股,是现在1.4亿流通股的1.7倍,是上次解禁数量的3倍。

在未来业绩增速将持续下降的预期之下,如此巨额的解禁和“吃相难看”的大股东,东鹏此前因股权集中而异常坚挺的股价将面临巨大考验。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

评论