在前两篇文章中,我们探讨了当下计算机视觉领域正在发生的关键性变化,以及AI四小龙正在做的商业化布局。

AI领域的重要玩家不止四小龙,还有转向to B的BAT,以及众多在更细小领域寻找生存公司的诸多创业公司。CV江湖格局未定,谁能笑到最后犹未可知。

今天的CV行业深度解读下篇中,我们来看看BAT正在其中扮演什么样的角色,再看看创业公司有哪些生存智慧。

读罢这篇,你会对中国CV行业的竞争态势,有个更直观的认识。我们还在这篇文章里,提炼了中小CV公司的生存智慧。

BAT在计算机视觉方面只是挑战者

任何领域都不能忽视BAT,计算机视觉领域也不例外。对于四小龙来说,计算机视觉就算不是全部,也是将80%的命都押在了这上面。而对于BAT来说,摊子实在太大,在各种领域广撒网,计算机视觉只是技术与业务的一部分。

计算机视觉有太多的场景可以用,而BAT都想在B端服务能力上更进一步,因此对计算机视觉也是颇为上心。

目前BAT在计算机视觉落地方面扮演的是挑战者的角色。

阿里

财大气粗的阿里投资了四小龙之中的三家(商汤、旷视、依图),这一点与腾讯百度有非常大的不同。在CV领域的股权投资上,腾讯、百度都很少参与,更多是在自身去开发。

腾讯在AI领域的投资,主要集中在知识图谱、大数据服务、智慧医疗、自动驾驶等方向,在CV领域只投资了马卡龙玩图一家。百度在视觉领域的投资也寥寥。

阿里与CV投资对象建立了合作关系,例如商汤在接受了阿里的投资后,阿里云体系就与商汤全面合作,商汤参与了阿里云智慧城市相关的项目,阿里云解决方案则搭载了商汤的视觉识别技术。

不过阿里跟被投资的商汤、旷视、依图之间也有竞争,毕竟阿里体系太大了,本身的计算机视觉团队也在寻求商业落地,涉足了金融、安防等领域的项目。阿里云的城市大脑也在做安防、智慧城市的落地。

阿里自身也在计算机视觉领域有比较大的投入,目前达摩院、阿里安全图灵实验室、蚂蚁金服等部门都有计算机视觉算法与解决方案方面的研发。阿里安全图灵实验室正推广人脸识别技术在新零售、智慧园区、城市大脑、智慧仓储、旅游等场景中的应用。例如飞猪借助阿里安全图灵实验室的人脸识别,在乌镇景区上线了刷脸游景区的技术方案。带摄像头的菜鸟驿站智能柜也通过阿里安全的人脸识别技术开通了刷脸取件功能。

菜鸟驿站智能柜开通刷脸取件功能

在应用端,阿里在四处撒网找落地场景。

阿里安全图灵实验室的说法是,阿里安全的人脸识别技术如今已应用在100多个场景,比如,刷脸就医、刷脸进景区、大型活动刷脸入场、配送员认证等。

百度

提IA不能不提百度。百度这些年重点押注AI领域,着力甚多。不过百度以搜索引擎起家,发展更多的是知识图谱与自然语言处理技术,其次是语音识别。在CV领域,百度并没有独特优势,起步也并不早。

当然,计算机视觉应用场景丰富,百度自然是不会错过,百度自身的业务如自动驾驶、视频等都用到视觉技术。

相比于四小龙,百度的人脸识别等技术落地要晚一些,节奏偏慢。在2016年时,百度才开始将人脸识别应用在内部的员工刷脸通行闸机,以及在乌镇景区的闸机处刷脸通行,并与泰康人寿合作,在微信投保的回执和回访环节在线校验客户身份,都属于小规模的应用场景。而那时候四小龙已经在安防和金融领域开始落地了。

此后百度的应用落地节奏有所提升,百度AI开放平台提供人脸与人体识别、图像识别、视频识别技术的SDK,从官网发布的客户案例看,已经落地的视觉应用场景包括教育、交通、金融、酒店旅游、物流货运、医疗、制造业等。

智慧城市是百度CV技术重点关注的场景。业内人士表示,在2018年9月,百度与中国科技馆合作,部署了科技馆内的安防与智慧管理系统,可以帮助跟踪定位科技馆内游览的孩子与家长,监测走失、滑跌等可能的意外情况。

在科技馆场景的落地,百度早了四小龙一步,也初步形成了在科技馆这个细分场景里的先发优势。另外李彦宏在去年11月8日举办的世界互联网大会上曾表示,百度将要接管北京海淀区的所有红绿灯,通过技术手段实时调整红绿灯等待时间。

这背后的技术当然也是基于摄像头的计算机视觉,这也表明目前智慧城市是百度CV技术重点布局的领域。

腾讯

相比于阿里和百度,腾讯AI的存在感不够强,不过最近也在加强AI技术研发,特别是在今年初想明白要做产业互联网,必然不能缺少AI能力。

腾讯在CV领域的开发主要是腾讯优图在做,并已成为腾讯云与智慧事业群的底层支撑。优图AI技术在腾讯内部与微信支付、微视、QQ音乐、全民K歌、腾讯觅影等产品合作,做内容审核。外部应用在金融、鉴黄、安防、医疗等领域。过去的2018年,优图主攻核身、安防与智慧零售、软硬件一体化三个方向。

BAT现在还破不了局

在计算机视觉的上半场,相比于四小龙,BAT在视觉识别领域起步稍晚,与四小龙的竞争并不不明显。

在安防这样的重点场景,BAT吸金能力不及四小龙,主要做的也是泛安防领域。百度在找场馆安防等细分场景的机会,而腾讯优图去年在着力做智慧社区这样的泛安防场景,给合作伙伴提供算法等能力,识别社区的陌生人群,加强社区安保能力。而四小龙基本都在做公安部门的大单。

在金融领域,BAT和金融机构合作频频,主要在做流量与风控方面以及金融云的技术输出,而四小龙主要在做金融领域的身份验证环节。

在其他领域如新零售,BAT的计算机视觉应用还不多,对新零售的赋能,主要集中在流量和配送等环节。CV公司所推出的基于视觉识别的客流分析等业务,目前BAT做的不多。

但在CV下半场,BAT对场景的接入会越来越深入,与四小龙的交集会越来越多。BAT的优势就在于可接触到的业务资源与商业场景更加丰富,这使得BAT会面临更多机会。以新零售为例,阿里的线下场景有盒马,还投资了大润发、三江购物、银泰等零售公司,腾讯投资了步步高、永辉。

相比之下,旷视科技也做了零售场景的投资,入股了好邻居,在好邻居做技术落地。资源比AT要差不少。不过跟四小龙一样,BAT做计算机视觉的商业落地,也要去趟去试,去打磨产品,深化对行业的理解,强化服务B端的能力。这不是短时间能具备的。

BAT肯定会在CV的商业化机会上分一杯羹,但要说把四小龙打趴下,可能性也非常低,BAT在追赶者的角色上会保持很长一段时间。虽然BAT能量巨大,但摊子铺得太大了,每块都会消耗资源。而CV只是这么大的摊子中的一小部分而已,BAT不可能把重点精力放在CV上,而CV是四小龙的命根子。

创业公司的生存智慧

在BAT和AI四小龙的夹缝中,是否创业公司就没有生存空间呢?

当然不是,BAT和AI四小龙触角还没延伸到的地方还有很多,创业公司找准自己的切入点深入行业做下去,还有机会。当然,创业公司的资源、技术能力更逊一筹,势必有艰难的探索过程,也必须在探索中形成自己的生存智慧。

刚刚完成A+轮融资的图匠数据是一家做货架商品识别的公司,需要提供图片供机器去学习识别,但由于快消品企业购买货架分析服务的部门与快消品企业的运营部门可能不一致,可能会有部分少见SKU的图片很难找到。一次,为了一个指定型号的商品,图匠数据找遍了周边的商超,还是没能找到,不得不发动老乡、同学等资源去找这个SKU,最终在一个员工老家东北很偏远的商超中才发现。

这是图匠数据创始人郭怡适向我们描述的计算机视觉创业公司的场景,业务看似简单,做起来却并不简单。据郭怡适透露,有时间几个项目需要同时交付,到了半夜公司群里还在进行业务讨论。

这是创业公司生存的一个缩影。对CV领域创业公司而言,手中筹码不多,只能将对有限客户的服务做到精细入微。

这些年来,除了四小龙,还有大量的CV创业公司,其中比较成功的公司,往往是有一两个技术牛人坐镇,搭建团队,在比较垂直的领域找应用场景,慢慢发展起来。

与四小龙相比,这些创业公司的共性是,大多在金融和安防两个AI大金主云集的领域没有获得足够订单;技术资源方面,公司可能人员百余名,技术人员几十名,与四小龙的动辄几百名技术研发相比,整体技术实力略逊。但这在自己所擅长的细分领域,可能比四小龙实力更强;四小龙最擅长的是人脸识别和人体识别,而部分创业公司则将重点集中在商品识别、物体识别等方面。

四小龙之外的CV公司,规模大小不一,发展模式也不尽相同。

一些公司做单场景的商业化探索,更聚焦

有些公司深扎一个细分场景,在这个领域做深,业务拓展也是在场景内做品类拓展。

例如图匠数据针对快消品牌商做货架分析。快消品牌商向各大商超铺货,摆放着不同位置的货架,以及在各大商场做促销推广,会有品牌展示与二次陈列,这些都需要专门的人员来负责监督渠道的商品上架、陈列等情况,然后填表,汇报上去。费时也耗费人力。图匠数据的解决方案是对货架进行拍照后将图片传达云端,对图片上拍摄到的分销、陈列、促销、价格等信息进行识别,机器自动提取图片上的有效信息,将数据更新到后台系统,再做数据分析,从而帮助快消品牌进行渠道管理,也帮助零售商完成渠道管理过程中的数字化、线上化。

这是一种比较细分、垂直的切口,场景不大,但有快消品牌的提高管理效率的需求在。图匠数据创始人郭怡适介绍,目前图匠数据已经与十余个五百强大型快消品牌建立了业务合作,部署智能货架分析系统, 单笔合同在百万元以上。未来业务仍然会集中在货架识别领域,但会在识别的品类上做扩张。

切口小,会比较好切入。AI只是工具,图匠数据本质上是一家企业服务公司,或者SaaS公司,遵循“提高续费率以增加客户终生价值”的企业服务公司的商业逻辑。

该公司在成本项上,主要包括数据标注、研发成本、获客成本等。挑战主要是行业门槛并不高。郭怡适表示,货架识别领域的挑战主要是竞争会比较激烈,会有小厂商进入该领域,可能引起价格战。

在这个案例中我们可以看到,创业公司要生存,首先要做到的是聚焦。基于有限的资源,在固定的某个场景去建立优势。AI零售领域是创业公司扎堆的地方,还有码隆科技、云拿科技等,也都是基于计算机视觉做零售智能化业务。大家的共性就是在场景上更聚焦,先做透这个行业再说。

在零售这个领域,即使是四小龙,落地案例也不多,都还在试验性的商业化阶段,没有规模化的落地。为什么会如此?

说到底,在零售这个领域,AI只是一个工具,在零售智能化的比拼中,用CV去识别只是一方面,识别后怎么做分析,怎么理解客户的业务需求,是更重要的事。与其说是用计算机视觉技术做零售业务,不如说是一家SaaS公司,比拼的是对客户的理解与服务能力。在这方面四小龙目前也没有形成超群的能力。

除了零售领域,还有不少公司在工业制造领域的细分切口上做计算机视觉技术的落地,做场景的聚焦。工业视觉这一块四小龙涉足很少,因为四小龙主要做的是人脸识别、人体识别,工业机器视觉主要是AI图像识别与3D视觉技术。

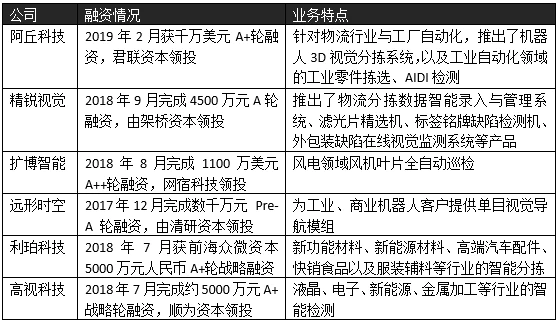

工业机器视觉公司一般是借助视觉技术,赋予机器以视觉识别能力,在产品检测、无序分拣、上下料、拆垛码垛、涂胶等工序上,用机器代替人工,从而提升效率,降低人力成本。这个领域往往对硬件实力也要求比较高。工业机器视觉领域已经有十多家公司获得融资。

部分获得融资的工业机器视觉公司

可以发现,凭借场景的聚焦,不少创业公司都找到了自己的机会。

创业公司探索多场景,需要找到差异化的路径

除了这些聚焦于某项单一场景的公司,另外还有一些多场景拓展的创业公司,像四小龙一样,技术重点在人脸识别与人体识别,也在做多领域的布局,或者在既有优势业务基础上做一些延伸,或者同时在几个有商业化潜力的领域做拓展。

例如做安防业务出身的深醒科技,2016年开始切入安防领域,提供针对公安系统的解决方案,在计算机视觉的基础之上,搭建知识图谱以及同行人员分析等技战法模块,以辅助提高抓捕率,逐步获得了市场,目前公安客户已经超过50个城市。在公安安防基础上,又拓展智慧城市业务,在医院、学校、社区、交通管理等方面做智能化治理方案,此外还在做工业、医疗等方面的筹划。

瑞为技术则布局了零售、安防、车载、家电四个领域,在机场安防这块,已经覆盖首都国际机场、深圳宝安机场等全国1/3的机场。零售业务也逐步做起来,目前零售客户数量在70个左右,覆盖门店超过2万家。

创业公司做多领域布局是个挑战,技术人才、财力资源都有限的情况下,没有资本做多领域的尝试,所以这些创业企业最多也就在四五个领域布局。

对于这些多场景发展的创业公司而言,重要的生存智慧是差异化,寻找利基市场。

在安防这样的巨头林立的行业,深醒科技为避开海康、大华以及AI四小龙的竞争,选择从青海、贵州、新疆等省份的公安领域做起,而瑞为技术的安防业务,选择在园区、机场的安防业务切入,在利基市场寻求突破。

不管是单场景还是多场景,都需要一套“客户成功系统”

创业公司要生存,进一步再上位,仅有聚焦和差异化还不够,另外就是在不断的做项目的过程中,去提炼可复用的经验,形成对行业的深度理解。

未来这些创业企业能走多远,更重要的是看在应用领域扎根的深度,也就是怎么去深刻理解客户的需求。

瑞为技术联合创始人张国强认为,在现阶段企业要在竞争中胜出,需要从项目驱动转向产品驱动,有在项目中总结提炼可复用的经验的能力,市场、技术、产品都应该有这样的能力,而企业本身需要有“客户成功部门”,来落实、推动总结提炼的能力,帮助客户成功。客户成功部门不是之前的运维部门,也不是售后部门,销售和运维往往只关注客户签单,不一定关注是否真正帮助到客户。

客户成功部门往往需要包括大数据分析人员,包括销售,以及做解决方案的相关人员,以及运营人员,把整体而非单点的应用串起来,去分析产品的用户,以及如何升级使用体验,分析销售数据、客户数据、运维数据,以及过程数据(如客户或销售常提到的某个点),把这些数字化留下来,再去发散到每个产品里面去。

在积累了一定客户后,企业还需要对客户提出的需求按照自己的发展思路做出取舍。创业公司资源有限,不可能对客户需求面面俱到。张国强称瑞为拒绝过不少订单。他认为,拼到这个阶段,考验的是专注的能力、提炼的能力,如果对每一个订单有求必应,很难提炼从可以复用、有价值的信息。

但专注也不是去询问客户使用产品体验究竟如何,而是去做场景拓展等方面的创新,就单客户单场景做发散,去增强跟客户的业务黏性。例如瑞为主要为零售门店做AI解决方案,做店内信息数据的采集,延续这样的营销场景,又做了名为“活动帮”的产品,针对店外的营销展会、快闪店等活动,基于视觉识别的能力,做客流分析、热力分析,这样可以为客户做营销效果的评估。

这样看来,聚焦、寻求差异化是必要的,但要做大,这些还不够。对于创业企业来说,还需要建立更深层次的生存智慧,用自己的方式去形成对行业的深入理解,让解决方案更具可复制的落地性。

评价现在的CV公司,可以用以往分析企业服务公司的套路。在一个领域切入得早,在这个领域专注深耕,有可提炼的行业经验,以及为客户提供可闭环的增值服务去延长客户生命周期增加服务价值,都是决定这家公司能否成功的关键。

现在CV扎堆进入的领域,可开发的市场还很大,很多都还在跑模式,各个领域格局未定,不像安防里面有海康、大华这样的巨头。未来模式跑通之后,在各个领域预计也会产生几家占据优势地位的AI服务公司。

计算机视觉的中场战事,已经展开。

评论