出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

斯达半导增速放缓,市场给予其估值下降,是其估值下跌的重要原因之一;

此外,市场还对其行业竞争以及存货等问题比较担忧,也将影响其估值。

2024年4月8号,斯达半导发布了年报,虽然随着4季度公司的毛利率超预期,公司股价一度上涨4%,但是对于在高位被套牢的投资者来讲依旧杯水车薪。

自2022年的高点以来,斯达半导的股价跌幅已经超过了60%,公司的市值也从接近千亿缩水至只有260亿。

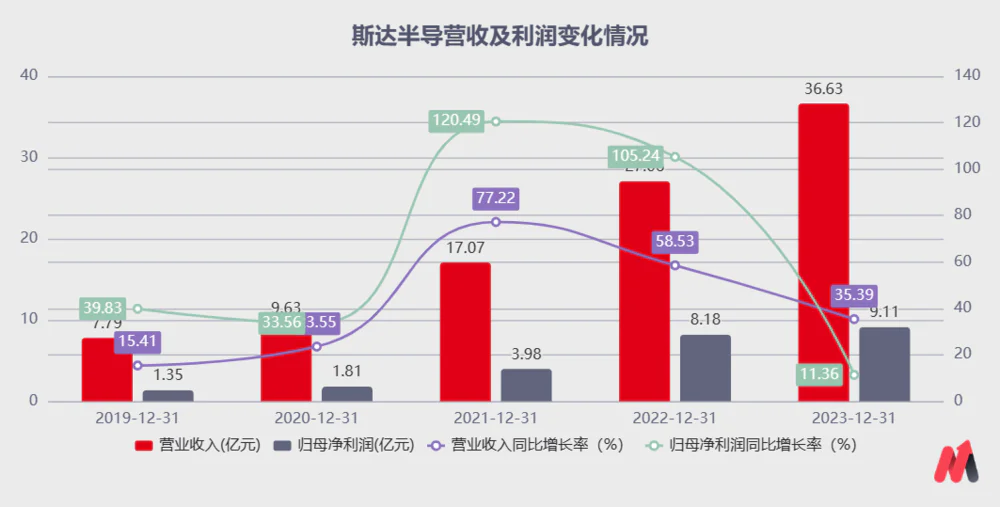

翻看公司2023年的业绩,斯达半导实现营收36.63亿,同比增长35.39%,实现归母净利润9.11亿,同比增长11.35%,并不算是一份太差的答卷。

那么为何斯达半导的股价跌跌不休?市场究竟在担心什么?

公司增速放缓、戳破高估值泡沫

自上市以来,斯达半导作为国内IGBT行业的龙头,就引起了市场的巨大的关注。

彼时,新能源汽车正处于行业发展的初期,IGBT是新能源汽车的核心组件,直接负责控制驱动系统中直流和交流电的转换,对新能源汽车的最大输出功率和扭矩等核心数据起着决定性的作用。

可以说,新能源汽车在要想行驶加速必须要依赖IGBT模块。因此,随着新能源汽车的快速发展,IGBT产品成为了半导体行业市场关注的重点。

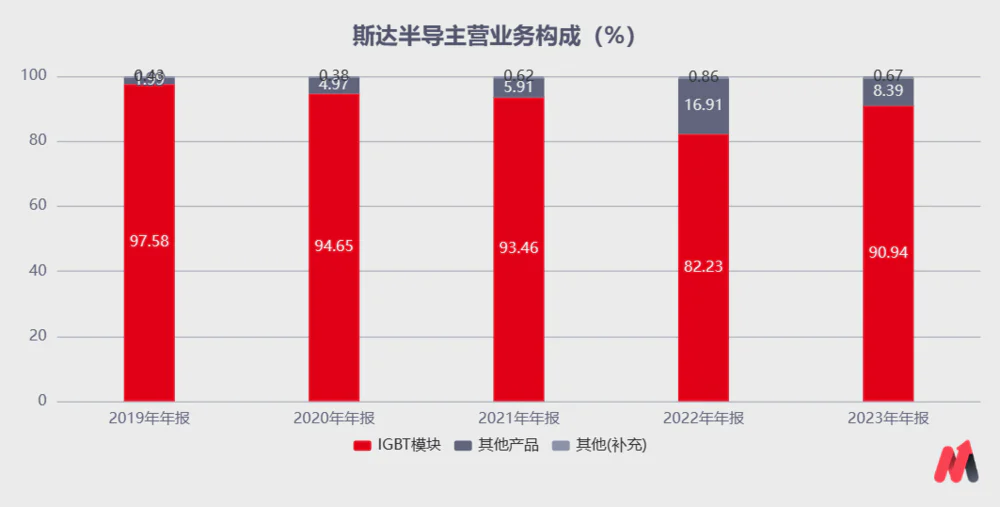

斯达半导的主要业务就是IGBT功率半导体产品,下游主要可以用在工控、汽车、新能源以及家电等领域。根据斯达半导的收入结构可以看到,IGBT产品是公司的主要营收来源。

2019年以来,IGBT产品在斯达半导的营收中占比基本超过90%。其IGBT模块产品在国内市占率第一,全球排名第六。

受益于新能源汽车带来的增长,2019年-2023年公司的营业收入从7.79亿增长至36.63亿,年复合增长率达到47%,归母净利润从1.35亿增长至9.11亿,年复合增长率超过60%,可以说是过去几年中A股市场上成长性最好的公司之一。

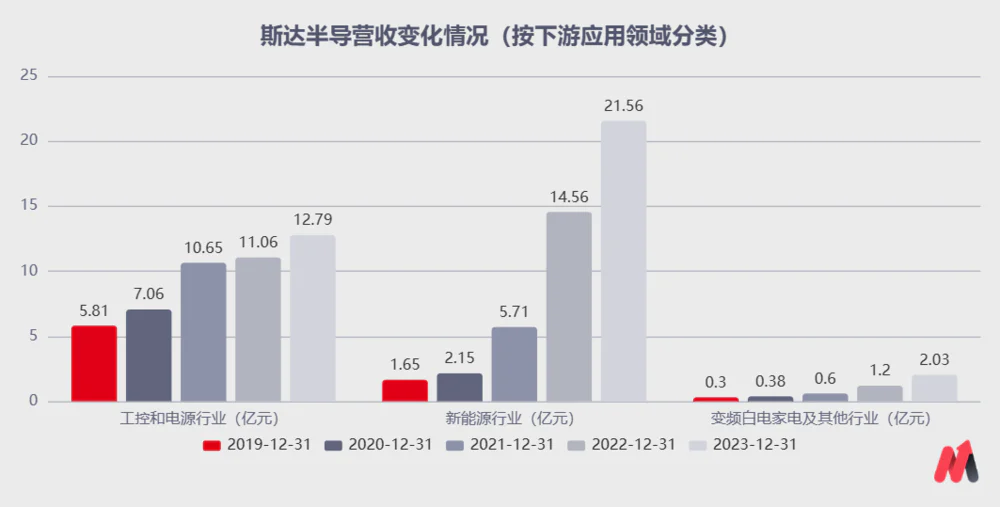

新能源车对于斯达半导整体的带动作用,从公司的下游应用营收结构拆分,能看到的更加明显。

根据公司年报显示,斯达半导的产品按照下游应用领域可以划分为工控和电源行业、新能源行业、以及变频白色家电行业,其中新能源行业即汽车市场是公司增长的主要动力。

2019年,斯达半导来自新能源行业的营收仅有1.65亿,到2022年已经超过公司的原有主要下游来源工控市场,成为斯达半导的主要营收来源,2023年,来自新能源领域的营收已经超过20亿。

在新能源汽车行业带动下,斯达半导快速的增长促使公司的股价一路走高,公司的股价也从发行价12元一路上涨至高点499元,短短不到2年涨幅接近40倍。

但是2023年以来,公司股价持续回调,究其原因是随着电动汽车渗透率的提升,行业的增速开始放缓,斯达半导同样难以获得较强的贝塔,难以维持市场原来给予的高估值。

2021年以来,在相关政策的支持下,加上行业内技术的日益成熟,国内新能源行业在这一年迎来了爆发。

新能源汽车销售从2020年的136.7万辆同比增长157.6%,增长至352万辆,到2023年年末,新能源汽车的国内销量已经达到949万辆,市场渗透率接近36%。

一个行业的渗透率从1%-10%是十倍的成长空间,从10%到50%是五倍的成长空间,从50%到100%只有两倍的成长空间。随着电动汽车的渗透快速上行,新能源汽车市场已经过了增长最快的阶段。

受到行业增速开始下滑的影响,斯达半导的营收及利润增速同样开始一路下滑。从2021年Q4开始,公司的营收增速从70%下滑至2023年Q4的25%左右,利润同比增速从217%下滑至2023年Q3仅同比增长2.78%。

在股票的投资中,成长性企业市场往往会根据业绩的增速来给其估值。高增速的企业具有更强的成长性,市场会给到更高的估值,当公司的增速下滑,市场对于企业的估值也将会逐渐降低,这也是斯达半导股价一直走低的重要原因之一。

行业竞争加剧,斯达半导存货堆积

除了公司增速放缓,市场难以对其估值偏好下降之外,斯达半导遇到的另一个问题是行业竞争的加剧,以及存货的累积,让市场对其未来盈利能力产生担忧。

2021年,缺芯是行业的主要问题,IGBT行业龙头英飞凌减少了对国内的供应,加上国产新能源汽车的爆发,斯达半导凭借自身的技术能力取得了先发优势,迅速的在各家新能源汽车打开了市场。

但是随着国内行业纷纷布局,士兰微、时代电气、比亚迪半导等公司的IGBT也迅速的通过车规级认证,快速起量,斯达半导的先发优势正在被逐渐的缩小。

随着目前新能源汽车行业内竞争的加剧,各家车厂开始对成本控制提出了要求,行业竞争开始加剧。加上各大车企开始上车800V快充,SiC功率产品也正在挤压IGBT所在的市场,IGBT行业的日子并不好过。

受到行业竞争加剧的影响,斯达半导的盈利能力同样迎来了挑战。从公司的毛利率看,2023年公司的毛利率37.51%,较去年下滑了2.8个百分点,加上公司研发费用上涨的影响,其净利润率下降了5.2个百分点。

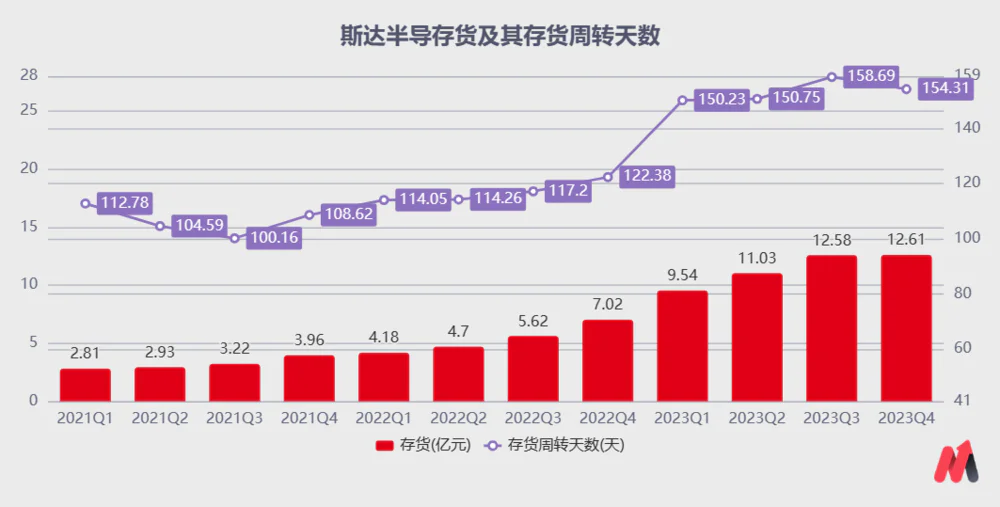

此外,存货的累积也是市场所担心的另一个点。近几个季度来,斯达半导的存货出现了激增,公司的存货从2022年Q4的7.02亿增长到23年Q4的12.61亿,全年存货增长了5.59亿,较上年同期增长80%。

从存货周转天数来看,公司的存货周转天数从年初的120天增长到了160天。存货周转天数的上升意味着公司收入的增长并没有跟上存货的增长速度,公司的产品很可能是出现了滞销的情况。

关于存货的增长,公司在年报中解释到是为了满足营业收入增长及公司健康运转库存需求,策略性增加库存水平所致,这显然有点强行解释。对于半导体公司来讲,在行业处于较低景气度阶段,最怕的就是存货的增长。

一方面存货占据了公司巨大的现金流,另一方面,存货意味着公司要承受着巨大的产品更新换代风险和存货跌价风险,产品很可能会被逐渐的淘汰,最后计提大量的存货跌价准备,或者低价出售,对公司的毛利率造成冲击,这也是市场对于斯达半导担心的另一个方面。

小结

作为行业的龙头,斯达半导在技术上依旧是领先的存在,但是在行业整体增速放缓,竞争加剧的背景下,加上斯达半导自身累积的高库存,市场难以给到公司更高的估值。

要想回到千亿高位,斯达半导,需要下一个风口。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论