出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

收入持续增长,规模效应显现;

估值高企,尚待业绩消化。

澳华内镜是国内软镜领域龙头企业,自2021年11月公司上市之后的首个季度,明星基金经理葛兰所管理的中欧医疗健康混合基金就买入了这只股票。此后的两年时间里,基金的持仓虽然有所增减,但中欧医疗健康混合基金始终位居澳华内镜前十大流通股之列。

2023年年报显示,中欧医疗健康混合基金持有流通股3.64%的股份,足见葛兰对这只股票的长情。

从股价表现来看,上市至今两年多的时间里,澳华内镜涨幅超过70%,这与诸多医药股跌跌不休的走势形成了较大的反差。

澳华内镜逆势走强的原因到底是什么?

收入持续增长,规模效应显现

澳华内镜是国内软镜领域龙头企业,公司主要产品包括内窥镜设备和内窥镜诊疗耗材,其中内窥镜设备包括内窥镜主机、软性内窥镜镜体和内窥镜周边设备。

内窥镜是临床中常用的医疗器械,医务人员可使用内窥镜器械在直视下或辅助设备支持下,通过人体自然腔道或人工建立的通道,对局部病灶进行观察、组织取材、止血、切除、引流、修补或重建通道等,具有较广的应用场景。

相较于传统医学,微创和无创的方式提高了诊治效率,减轻了患者痛苦。内窥镜设备常搭配内镜诊疗手术耗材使用,在内窥镜检查或手术中起到活检、止血、扩张、切除等作用。

澳华内镜的业务分为两大类:1)内窥镜设备包括内镜主机(含图像处理器和光源)、内镜镜体和内镜周边设备,主要用于早癌诊断和治疗。其中,AQ-300 超高清内镜系统在图像、染色、操控性、智能化等方面进行了创新与升级,为内镜诊疗和疾病管理打造了高画质与高效率的平台。2)内窥镜诊疗手术耗材主要包括非血管支架、基础类耗材两大类,主要搭配内窥镜设备使用,在内窥镜检查或手术中起到活检、止血、扩张、切除等作用。

其中内窥镜设备是公司收入的主要来源,2023年这部分业务的占比达到91.76%,是公司收入增长的主要来源。

澳华围绕内窥镜诊疗领域推出AQ系列、VME系列、可视喉镜、纤维内镜等一系列软镜设备产品,这些产品被应用于消化科、呼吸科、耳鼻喉科、妇科、急诊科等临床科室。

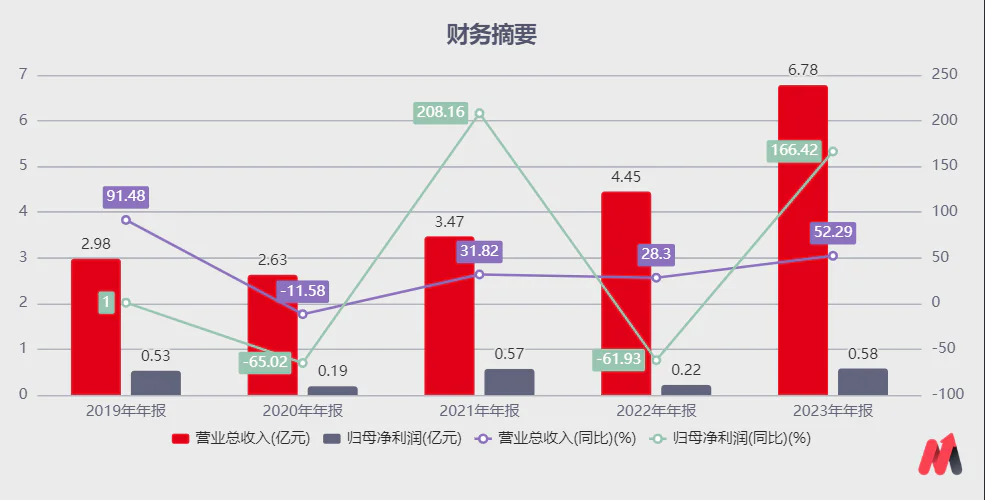

随着对内镜设备的不断升级打磨与迭代,公司的临床端认可度不断提升,澳华内镜的经营业绩稳定增长。2023年依托于AQ-300 4K超高清内镜系统的持续推广,国内大型医疗终端客户数量不断增长,带动了中高端系列产品销量的稳步提升。2023年,公司实现营业收入6.78亿元,同比+52.29%;实现归母净利润0.58亿元,同比+167.04%。

2022年公司的归母净利润下降明显,主要是公司为持续加大研发投入、营销体系建设等投入资金,同时为新产品AQ-300进行了较多前期推广工作,这些措施使得期间费用支出增加较多。2023年随着新产品销售金额的增长,规模效应得以显现,公司的净利润快速恢复,盈利能力提升明显。

此外,2023年10月公司推出新一轮的股权激励计划,向符合条件的激励对象授予限制性股票,这增大了公司的管理费用。剔除股份支付后,2023年的归属于上市公司股东的净利润为8,749.29万元,业绩增长更为明显。

由此可见,得益于新产品的推动,公司的收入快速增长,而收入的增长稀释了费用的投入,公司的归母净利润增长明显。正是看中了澳华内镜持续的高增长,葛兰才能自公司上市后就开始长期持有这家公司。然而即便有如此高的业绩增速,澳华内镜的估值依然不便宜。

估值高企,尚待业绩消化

按照2023年的业绩,公司当前的股价对应的市盈率水平为143倍,估值并不低,尚待于公司通过持续的业绩增长来消化估值。

那么公司业绩增长的动力来自哪里呢?我们认为主要包括两方面:一是内镜诊疗市场的快速增长,二是公司市占率的进一步提升。

内窥镜是临床中常用的医疗器械,医务人员可使用内窥镜器械在直视下或辅助设备支持下,通过人体自然腔道或人工建立的通道,对局部病灶进行观察、组织取材、止血、切除、引流、修补或重建通道等,具有较广的应用场景。

受到饮食习惯等原因影响,我国消化系统肿瘤高发,显著高于全球水平。根据国家癌症中心公布的最新全国癌症统计数据,2016年我国新发癌症病例约406.4万例,其中消化道肿瘤中直肠癌、胃癌和食管癌居我国新发癌症的第二位(占比10%)、第三位(占比9.8%)、第六位(占比6.2%)。

我国胃癌五年生存率低,早癌筛查诊治是提高生存率重要方式。从胃镜开展率看,我国2012年的开展量与德国2006年开展量相当,与美国相比差距较大。从肠镜开展率看,美国2009年每十万人有3724.70人开展,而中国每10万仅435.98人开展,存在较大差距。根据最新《2020中国消化内镜技术普查》,2019年我国的胃镜开展率(每10万人)已超过英国、接近美国,但与日本相比还差距较大,而下消化道内镜还远落后于上述三国。

随着消化道早癌筛查的普及和内窥镜新术式的开展,未来国内软性内镜市场将继续保持较快增长,预计到2025年销售额将达到81.2亿元,市场发展空间很大。

此外,国产内镜企业的市占率也比较低,有望凭借性价比优势进一步提升市占率。

我国软镜企业起步较晚,且在技术上与国外龙头公司存在一定差异,因此国内软镜市场被国外厂商主导,2018年三家海外企业市占率合计约为95%,国内企业中,澳华内镜和开立医疗受认可度较高,其中澳华内镜市占率约为2.5%。

国产镜体与进口品牌差异较小,具备性价比优势。软镜镜体细长且需具备一定柔性,内部并列多个管道结构复杂,光电信号传输距离较远,镜体插入部直径较小且功能集成丰富,镜体粗细、软硬、灵活、视场角度等均会影响医生操作和患者舒适程度。目前各个内镜品牌的镜体差异主要体现在操控性、观察范围、器械道内径参数等方面。对比来看,国内参数与进口品牌差距不大,价格优势明显。

相较于进口产品,公司的高端产品AQ-200价格优势明显。公司一套AQ-200软镜系统(一套主机+一条电子胃镜+电子肠镜+其他配套产品)比外资产品终端价格低20%-40%,性价比优势明显,在二级医院、基层医疗机构以及民营医院等客户中优势明显。

随着产品的技术壁垒与渠道壁垒逐渐突破,国产软镜在三级医院的占比逐步提升。随着国内需求带动市场规模的提升以及国产在三级医院占比的提升,澳华内镜作为国内软镜龙头厂商之一,有望随国产化率提升持续受益。

澳华内镜的核心产品软性内窥镜是经由人体天然腔道深入体内,镜体较长且需具备一定柔性,而且镜体插入部直径较小、功能集成丰富,这对设计工艺及制造技术的要求很高,产品具有较高的技术壁垒。

此外,软性电子内窥镜的产品功能开发、性能提升等需要与临床医生长期打磨。因此,新进入企业很难在短时间内迅速形成竞争力,行业进入壁垒高,龙头公司的竞争地位比较稳固。这为公司的业绩持续增长提供了保障。

从公司未来的增长来看,机构预测未来几年公司的业绩仍将持续增长。Wind一致预期显示,公司未来三年的净利润复合增长率在50%左右,2025年公司的市盈率预计将会下降到40倍左右,高估值将得以消除。如果未来公司出现业绩增速不及预期的情况,股价可能会出现一波明显的下跌。

评论