本文来自微信公众号:大马哈投资(ID:damahatouzi),作者:我叫大马哈,原文标题:《一个发展ETF行业的好建议》,头图: 视觉中国

如果要用一句话来让大家感受这几年的ETF发展速度,2015年A股所有股票ETF的合计规模尚不及目前市面规模居首的一只沪深300ETF的规模。近期千亿ETF接踵而至,昨日A股市场现首只两千亿ETF(华泰柏瑞沪深300ETF),ETF行业的历史性事件让人感到目不暇接。

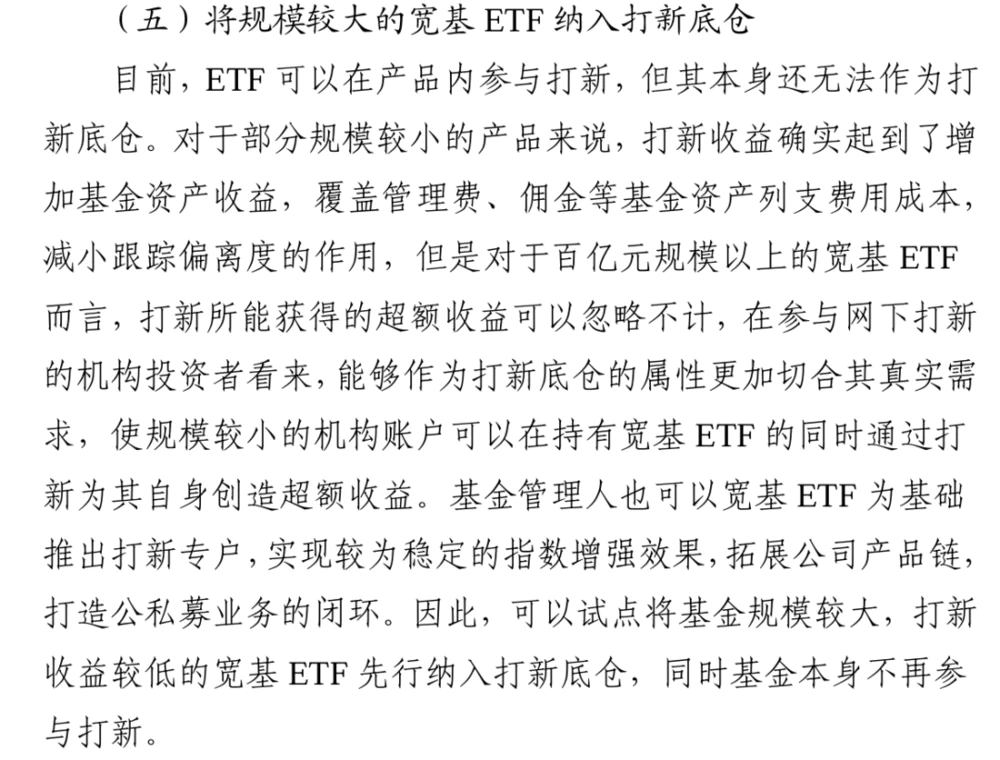

不过,行业发展快不代表ETF行业就可以沾沾自喜,其实在制度上还是有着不少提升空间的。ETF行业的发展提出了很多富有真知灼见的思考。其中,华泰柏瑞基金在《专题系列(一)宽基ETF研究报告》中提到的“将规模较大的宽基ETF纳入打新底仓”,让我感到眼前一亮,认为这是个为ETF投资者谋福利,促进ETF行业发展的好建议,非常值得后续落地。我先列下原文观点:

关于这个建议,很多不熟悉情况的朋友可能并不太能够理解,我尝试简单解释下提议的背景:

(1)这几年新股发行规则有过一些调整,但整体来看新股在上市后往往有着不错的表现,我认为这本质上是一级市场向二级市场特别是广大个人投资者让利,是一种制度红利。监管层的导向也同样是偏向个人投资者,像每只新股的发行都会给个人投资者留出一定比例的申购额度(即网上申购);各类机构投资者打新时践行普惠金融的公募有着最高的获配比例。

(2)鉴于此,无论是机构和个人都会积极参与打新。个人和机构投资者打新均需要股票底仓,股票底仓越多,那么能认购的新股数量越多,最终入围或者中签后能够获得的新股就会越多。

(3)为了避免新股获配向大资金倾斜,因此监管层对单一账户(个人或者机构)认购的新股数量是有上限的。一般而言,个人投资者有个几十万的沪深市底仓,那么就基本可以顶格申购绝大多数新股了,此时打新给组合带来的收益率最理想;公募基金小几亿的管理规模打新收益最理想,像前几年,每年打新收益可以做到5%甚至更高,如果基金规模大到几十亿甚至几百亿,那么此时去打新给公募基金带来的打新收益就基本聊胜于无了。

现在问题出在第三点,二级市场的投资者要打新,买打新底仓时只能买个股而不能买ETF,是因为ETF是公募基金,公募本身可以打新,所以交易所不会将投资者持有的股票ETF认定为打新底仓。然而ETF虽然本身会参与打新,但市面上流动性好的ETF规模往往较大,打新给ETF带来的收益几乎为0,更别提部分公募因各种原因打新不积极或者打新中签率低了。

从这个角度来说,买ETF的投资者相对买个股的投资者在享受打新的制度红利上是受到歧视的。我认为现行的做法有着诸多的不合理之处:

(1)现在有非常多的百亿甚至上千亿的巨无霸ETF,它们持有了大量的沪深市场股票,但囿于单只产品新股申购上限的限制,它们获得的打新收益跟几个亿的小规模ETF产品差不多。这意味着几个亿规模ETF所有持有人享受的打新收益总额跟千亿规模ETF所有持有人享受的打新收益总额一样,对大规模ETF持有人而言明显不公平,特别是考虑到大规模ETF持有人有非常多的个人投资者。

(2)ETF非常注重交易属性,既可以融券卖出,还可以实现“T+0”(A股ETF是变相T+0,其他ETF是直接T+0),对于这部分做空的投资者而言,打新收益对于他们不是贡献而是成本,对他们并不友好。而且ETF产品合同的约定就是被动跟踪指数,实现跟踪误差与跟踪偏离的最小化,而很多小规模ETF积极参与打新,造成了很大的跟踪正偏离和跟踪误差(有些甚至远超过合同约定),这严格来说是违背基金合同的,这也会给那些短期交易者及ETF套利者带来不必要的困扰。

(3)ETF被交易所称作“指数股”,客观来说,“指数股”相对个股对个人投资者更为友好,其波动更小,其表现有更强的可预测性,也不太可能发生黑天鹅事件导致价格归0。从长期投资价值投资的角度,监管层应该是鼓励没有价格发现能力的个人投资者持有ETF的。

这样一方面个人投资者获得感更强,另一方面股票市场机构投资者比例会被动提高,可以提升市场定价的有效性,降低市场追涨杀跌的程度。既然ETF是“指数股”,对个人投资者也更为友好,从保护投资者利益及促进资本市场发展的角度,交易所就应该给“指数股”和“个股”提供一样的制度环境。

(4)但目前这种情况,使得很多希望获得打新制度红利的个人投资者盲目的买入自己不熟悉的一些股票,尽管享受到了打新收益,但打新底仓亏损严重降低了投资者的获得感。如果引导投资者持有ETF作为打新底仓,那么情况就会好得多,一来投资者不用生拼硬凑打新底仓;

二来投资者如果长期持有这些宽基ETF,可以自己通过打新实现“沪深300增强”,“中证500增强”甚至“中证红利增强”,投资获得感会显著提升,长期持有宽基的意愿也会显著提升,从而做到真正的普惠金融,打新的制度红利真正让个人投资者享受到,这也是非常有利于ETF特别是宽基ETF发展的。

综上来看,无论从公平性、ETF产品定位及合同约定、保护投资者利益及增强投资者获得感等角度,我觉得将ETF纳入打新底仓均是一个非常好的选择,至于ETF基金本身便不再打新(避免双重打新问题,将ETF底层资产的打新权限交还给持有人),踏实做好紧密跟踪指数的本分,让业绩可预测性增强,让费率真正成为影响ETF业绩的重要因素,长远来看这也会引导基金公司在费率上做文章,进而让ETF的发展与海外市场接轨。

在华泰柏瑞宽基专题报告给出的建议原文中,是建议先从大规模ETF开始试点,我倒是觉得这个步子可以卖得更大一些,对于所有的A股ETF(跨境及境外除外)都被纳入打新底仓,所有的A股ETF本身均不再参与打新,目前我没有看出这种一步到位的做法有什么风险。

当然可能有个小问题就是,很多跨市场ETF既有沪市股票又有深市股票,而这些ETF是在单个交易所上市的,比如像510300(沪深300ETF)在上交所上市,我持有这个上交所的ETF有没有深市股票的打新资格?

对此我比较倾向简单化处理,不要对ETF的底层持仓进行穿透(因为穿透很麻烦,基金真实持仓又不可能每日都对外公布),直接将510300视为上交所的特殊股票,投资者持有510300只能参与上交所打新。如果投资者既要参与上交所也要参与深交所打新,可以同时持有上交所的沪深300ETF(510300)和深交所的沪深300ETF(159919)即可。

目前在ETF的发展上,深交所是要落后于上交所的,如果我们这么做,还可以缩小两个交易所的ETF业务发展差距,实现均衡发展。总结来说,这么一个小的制度调整,可以实现多方的共赢:

(1)基金公司管理ETF更省心;

(2)ETF回归本源,收益更可预期,进而使得低费率ETF投资价值提升;

(3)引导个人投资者持有宽基ETF,通过打新提升获得感;

(4)个人投资者从股票转向ETF,提高股票市场的机构投资者持有比例,改善市场的有效性;

(5)促进沪深交易所ETF产品的均衡发展。

我认为这真是一个促进ETF行业发展的好制度,特别值得交易所及监管层认真考虑。

本文来自微信公众号:大马哈投资(ID:damahatouzi),作者:我叫大马哈,免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论