出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

老产品比较优势减弱;

新产品短期业绩增量有限。

爱美客近期的日子不太好过。

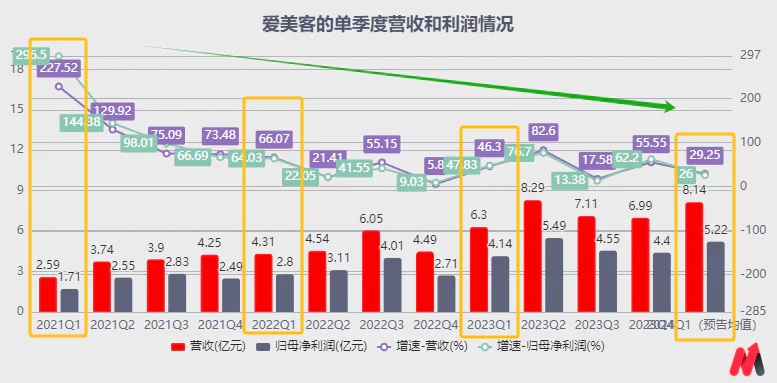

先有消息称,公司1季度业绩不是太好。因为公司收入贡献近6成的嗨体系列产品1季度销售额增速又放缓了,仅20%-30%,低于2023上半年增速35%以及2023全年29%的增速。

上述背景下,4月3号、8号连续2个交易日大幅下跌,分别收盘于-7.21%和-9.25%。

即使,公司于8日晚发布了1季度业绩预增公告,可能是想对市场担忧做回复,公司的业绩没有那么差。但显然,市场并未买账,次日股价高开低走,并在下一个交易日(4月10日)继续收跌。

主要系,1季度公司实现营收同比增速27.5%-31%,归母净利润同比增速23%–29%,低于爱美客普遍30%以上的业绩增速,也是上市以来1季度同期营收和归母净利润的增速新低。

那么,公司后续业绩增长能提升吗?若不能,公司股价或会继续下行波动。接下来详细看下。

(资料来源:公司公告)

一、核心产品比较优势减弱

爱美客是国内知名的医美器械产品供应商,其产品要经过食药监局的批准,竞争壁垒较高。在“颜值经济”驱动下,公司产品不断放量,驱动业绩增长,再加上可媲美茅台的超90%的毛利率,被市场称做“医美茅”。

从产品构成看,公司的核心产品为嗨体系列产品和以濡白天使为主的凝胶类产品,2023年度收入贡献分别为58%和40%。

其中,参考光大证券研报数据,濡白天使2022年度实现收入3亿元,以及结合该产品仍在快速放量期看,2023年收入增速预计不低于凝胶类整体收入增速81%,推出其2023年收入约5.5亿元,占凝胶类产品一半,即,濡白天使对公司总收入贡献约20%,为第二大单品。

其他产品主要以玻尿酸注射类产品为主,在当下医美行业玻尿酸产品数量较多,竞争激烈的情况下,公司其他产品更多是提供现金流作用,对业绩增长不拖累就不错了。

所以,公司业绩增长更多还是依赖于大单品嗨体系列和濡白天使。

分析下来,这两款产品的竞争比较优势都在减弱,不太乐观。

1)嗨体系列:平均单价下降

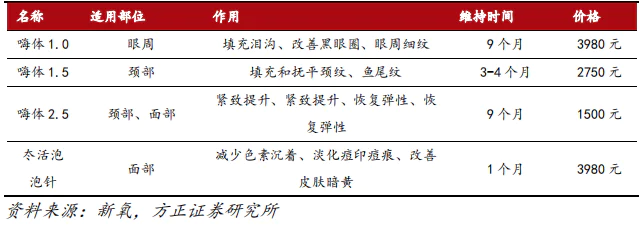

爱美客的嗨体系列为玻尿酸注射类产品,包括2017年上市的颈纹修复产品(嗨体1.5ml)和辅助去除颈纹的水光产品(嗨体2.5ml)、2020年度上市的改善眼部问题的嗨体熊猫针(嗨体1.0ml),以及2021年推出的主打抗氧化抗糖的水光针冭活泡泡针4款产品。

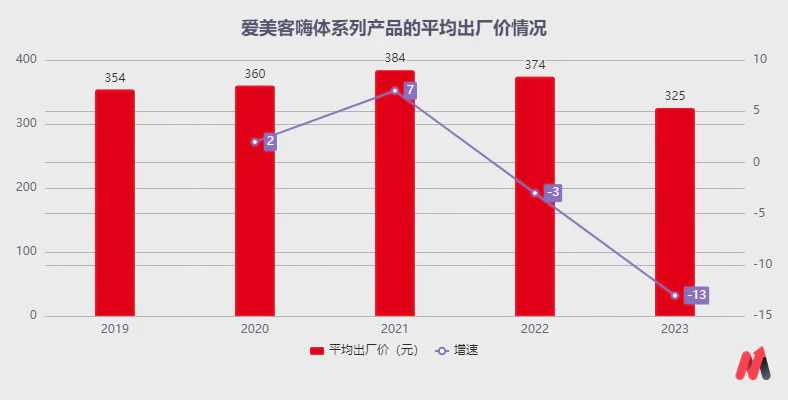

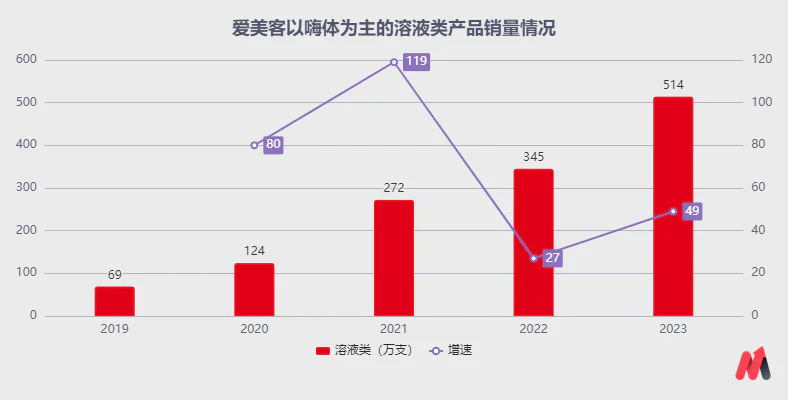

值得注意的是,在医美玻尿酸市场竞争激烈,以及大环境不好消费降级下,公司嗨体系列或也加入了“以价换量”的大军。这两年,公司以嗨体系列为主的溶液类产品虽然销量仍在逐年增加,但是平均单价在下滑。

注:嗨体系列收入从2020年起,采用溶液类产品收入数据预估。公司溶液注射类产品包含嗨体系列和逸美,而由于产品迭代的缘故,逸美早在2019年的营收占比已不到1%。

有朋友可能会说,嗨体系列平均单价下滑,是不是后面上市的熊猫针和冭活泡泡针价格低导致的呢?然而并不是,嗨体熊猫针和冭活泡泡针的价格反倒是公司嗨体系列中售价最高的。

而公司嗨体“以价换量”的背后,是产品的比较优势减弱了。

一方面,虽然公司嗨体系列最初推出的颈纹修复产品(嗨体1.5ml),目前仍是国内唯一获证用于颈纹修复的Ⅲ类医械产品,凭借“稀缺性”仍在不断放量。但该产品已经上市7年,销售额已经在5-10亿元,体量较大的情况下增速不会再像刚上市那么快了,这也是公司后续不断推出其他剂量产品的重要原因。

同时,目前医美机构端关于颈纹修复已经出现了替代方案,如黄金微针、热玛吉等,甚至有人说PLLA(聚左旋乳酸)可再生材料和长效水光产品,也可以起到与嗨体相似作用。在此背景下,嗨体用于颈纹修复的“稀缺性优势”减弱。

另一方面,公司的其他产品包括颈纹伴侣水光产品(嗨体2.5ml)、冭活泡泡针和嗨体熊猫针(嗨体1.0ml)也面临竞品较多的尴尬局面。且冭活泡泡针每月的价格相较同类企业较高,竞争优势不大;嗨体熊猫针竞品均是注射效果更为自然的胶原蛋白产品,包括锦波生物的薇旖美、双美的肤丽美等。

到这就不难理解文章开头提到的1季度嗨体销售额增速继续下滑的情况了。

接下来再看另一款大单品濡白天使的情况。

2)濡白天使:2024年有更多再生类竞品陆续上市

濡白天使是公司2021年8月正式销售的再生类产品,主要成分是18%PLLA微球+81.7%透明质酸+0.3%利多卡因,可刺激胶原再生的同时还能减轻痛感,是公司主推的刺激胶原产品。

目前国内刺激胶原的再生类产品仅有公司的濡白天使和宝尼达(非主推,难降解)、长春圣博玛的艾维岚和华东医药的伊妍仕少女针4款,竞争格局相对较好,公司的濡白天使当前仍处于快速销售放量期,2023年收入增速预计不低于81%。

但要注意的是,2024年起,市场上便陆续会有新的对手加入,公司濡白天使的快速放量红利期或快要结束了。未来可能会沿着玻尿酸产品竞品增多后,价格下降的路径发展。

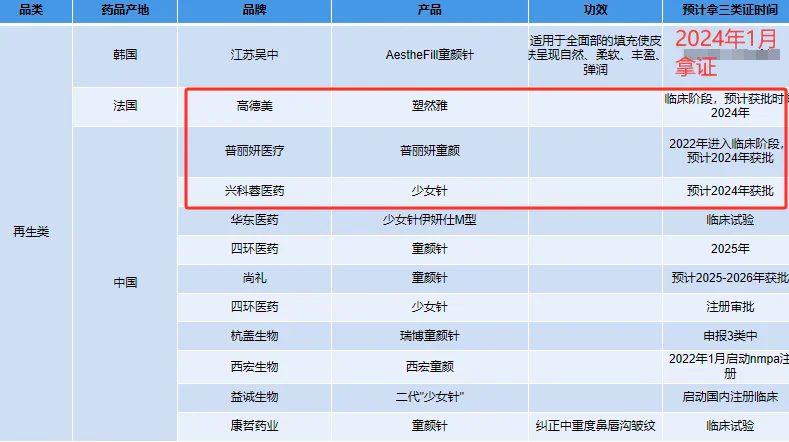

首先,江苏吴中代理的韩国AestheFill童颜针2024年Q1取证,预计Q2上市。若只是这一款产品,其实国内再生类产品也就5款上市销售,并不算多。

但根据“医与美前沿”数据,高德美旗下塑然雅、普丽妍医疗的普丽妍童颜针以及兴科蓉医药的少女针也有望陆续在2024年获批,意味着2024年度最起码会有4款新的再生类产品上市,届时产品数量将会比2023年度多一倍。

此外,还有杭盖生物、四环医药、西宏生物等多家企业关于再生产品做了研发储备,也有望在2025年及之后年份获批上市。

(资料来源:医与美前沿)

则,公司当下的老产品竞争比较优势在减弱,亟需新的潜力业绩增长引擎。这将主要依赖于公司在布局以及短期会获批上市的新产品情况。接下来看一下。

二、新产品短期业绩增量有限

结合2023中报和年报看,公司推进最快的为自研用于纠正颏部后缩的医用含聚乙醇凝胶微球的修饰透明质酸钠凝胶产品,已于2023年上半年在国内提交注册申请,有望在2024年获批。若上述产品于上半年获批,则2024下半年有望上市销售。不过,上市初期一般先做市场培育,销售额预计不大,最多几千万。

除此之外,公司代理的韩国Hunos肉毒素应该是于2023年Q4在国内提交注册申请,结合获批一般需要1年,则上市销售最快在2025年。

而公司今年11月与韩国Jeisys Medical Inc.签订的经销协议,目前还未有合作产品落地。要系双方合作产品仍需在中国内地(不含港澳台)进行临床试验和注册,取得NMPA产品注册证方可销售。后续可关注相关进展。

从上述维度看,公司2024年的业绩增长大概率维持1季度25-30%左右的水平。

若拉长周期,看公司2025年可能上市的肉毒素产品,妙投也不是很乐观。虽然,目前我国仅有4款获批上市的肉毒素产品,但除爱美客代理的Hutox橙毒处于注册申报阶段外,复星医药代理的Daxxify于2023年4月注册申请获药监局受理,有望在2024年获批。

而华东医药2020年8月引进韩国上Jetema公司A型肉毒素产品,于2021年在中国申请临床A型肉毒素产品的IND,目前进度不详,但据方正证券研报,预计该产品有望在2024年获批上市。

此外还有很多产品正处于临床等阶段,包括精鼎医药代理的德国西马Xeomin、昊海生科代理的ET-01,还有华东医药分别于2023年10月、11月引入的韩国ATGC Co.,Ltd.旗下的肉毒素ATGC-110和重庆誉颜制药的重组A型肉毒素在研产品YY001等。

可判断,后续即使爱美客的肉毒素在2025年上市销售,届时国内可能已有多款竞品了。

三、小结

总结看,爱美客目前的老产品竞争比较优势在减弱,而2024年有望获批上市的新产品可能要在下半年才能上市销售,预计带来的业绩增量不大,则2024年公司的业绩增速大概率会维持今年1季度25%-31%左右的营收增速,难回前期30%以上的增速水平了。

唯一有变数的是,2024年3季度营收和利润增速或会不错,并可能拉高全年的业绩情况。主要是因为去年同期下游客户对嗨体系列产品去库存,没咋进货导致公司当期单季度营收和利润较少,具有低基数。

若真是这样,届时市场或会有行情,但去年同期业绩低基数下导致的业绩向好不具有持续性,所以更多的是博弈性行情。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论