出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

血液净化业务盈利能力差;

同质化竞争是主因。

在2023年接近尾声的时候,威高集团的血液净化业务——威高血净提交了招股说明书(申报稿),威高集团似乎有意复制药明系的模式把不同的资产单独拆分上市以实现更大的投资回报。

威高集团是中国500强企业,集团以医疗器械和药品为主要业务,下辖医用制品、血液净化、骨科、生物科技、药业、心内耗材、医疗商业、房地产等八大产业集团,其中以骨科业务实力最强,这部分资产以威高骨科(代码:688161)为主体在A股上市。如果再算上港股上市的威高股份(代码:01066),威高系的上市公司将集齐三家,这与被市场颇多诟病的药明系有异曲同工之处。

而此次被推到A股市场的威高血净与威高旗下的骨科业务相比只能算是边缘业务,盈利能力也比较低,未来的前景并不乐观。

血液净化业务盈利能力差

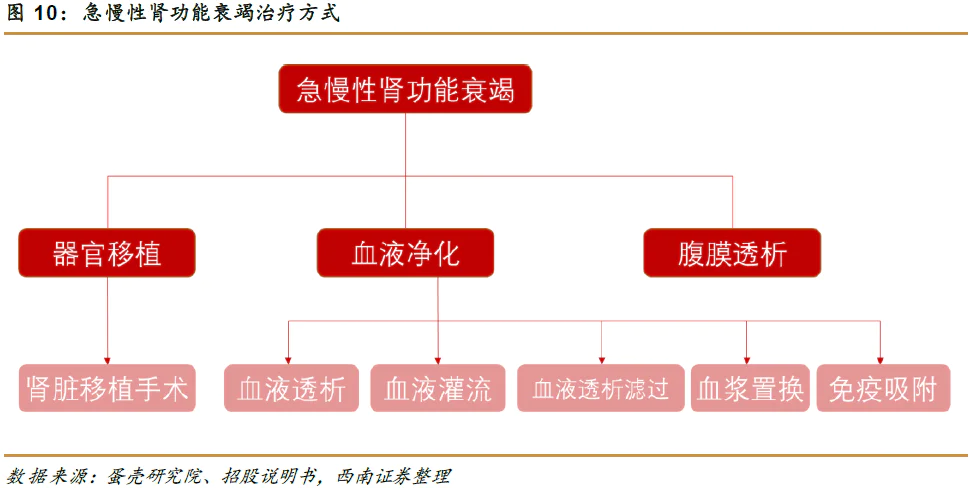

威高血净是国内血液净化行业的龙头企业。血液净化是肾脏替代治疗的常见手段。终末期肾病(ESRD)是因各种肾脏病发展到后期出现肾功能的不可逆衰退,在这种情况下,水、电解质及代谢废物蓄积在患者体内,需进行肾脏替代治疗。目前ESRD的主要治疗措施有血液净化、腹膜透析、肾移植。

血液净化是肾脏替代治疗的一种常用手段,主要目的是把患者的血液引出身体外并通过一种净化装置,除去其中某些致病物质,净化血液,从而治疗疾病。

血液净化的基础治疗方式包括血液透析(HD)、腹膜透析(PD)、血液滤过(HF)、血液透析滤过(HDF)、连续性肾脏替代治疗(CRRT)、血浆置换(PE)、血浆吸附和血液灌流(HP)等,以及由以上多种技术的联合应用。

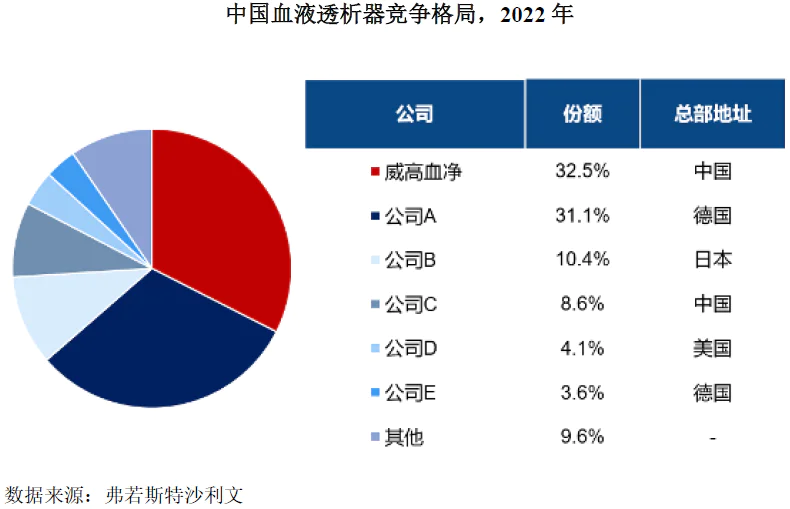

威高血净的主要业务是血液透析产品,血液透析器和血液透析机是威高血净占比最大的两部分业务,占比分别为50%和20%左右。2022年威高血净在国内血液透析器领域的市场份额占比为32.5%,位列全行业第一。

整个透析过程需要用到透析机、透析器、透析管路、透析液和一些配套产品,为提升血液净化全产品的协同效应,威高血净与国际血液净化知名企业日机装合资设立威高日机装从事血液透析机的开发及生产。

公司获授权独家销售的威高日机装及日机装品牌血液透析机在国内血液透析机领域的市场份额占比为23.7%,位列全行业第二,仅次于费森尤斯医疗。

威高血净从透析机、透析器到透析管路、透析液全产业链覆盖的特点保障了公司的业务稳定发展,近年来公司的收入和利润稳定增长。

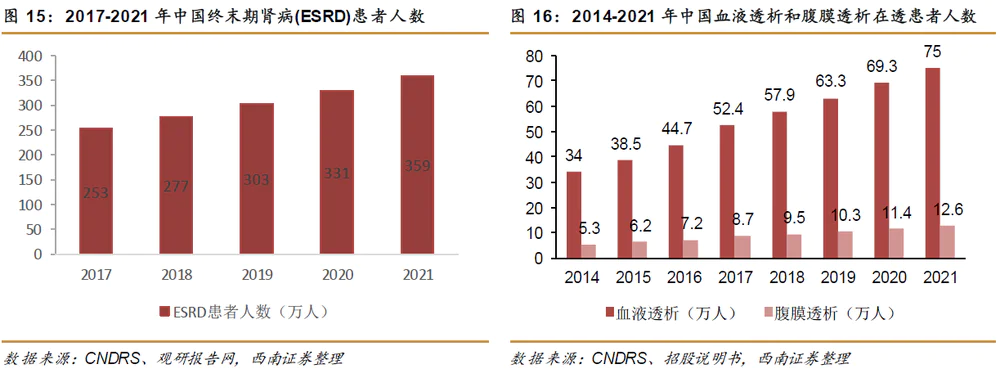

对全球范围的慢性肾病患者而言,血液透析一直是主要的治疗方式。全国血液净化病例信息登记系统(CNRDS)统计的资料显示:2016年接受血液透析治疗的患者人数为44.7万人,2019年底已达到63.3万人,年均复合增长率为12%,新增终末期肾病患者人数的复合增长率达21%左右。同时,我国终末期肾病患者人数也在增长。2017年中国ESRD患者人数为253万人,2021年增长至359万人。

但整体来看,我国接受血透治疗的患者比率不足20%。如果依照“到2030年尿毒症患者透析治疗率提高到国际平均水平37%”的目标来计算,我国透析治疗人数将达到148万人;如果依照“发达国家现在的平均治疗率75%”来计算,我国透析治疗人数将达到300万人。随着ESRD患者人数、新增治疗人数的增加以及医保覆盖比例的增加,血液净化市场拥有较大的增长潜力。

一般单次血液透析费用大概300-450元,尿毒症的患者每周需进行2-3次的透析,每年透析的费用大概需要5-10万元,医保可报销50%-95%不等。2021年我国血液净化市场规模增至602.3亿元。2020年上游市场中,透析机、透析器、药品及其他耗材(粉液、管路等)的市场规模分别在38亿元、66亿元、53亿元及64亿元左右。随着血透中心市场规模增加,上游设备及耗材的需求量将持续上升,预计2025年,该部分市场规模将接近300亿元。

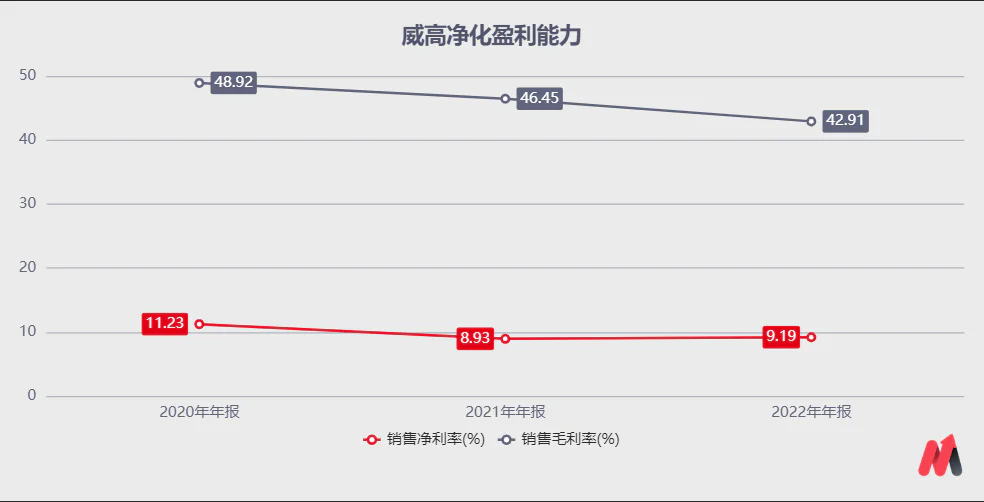

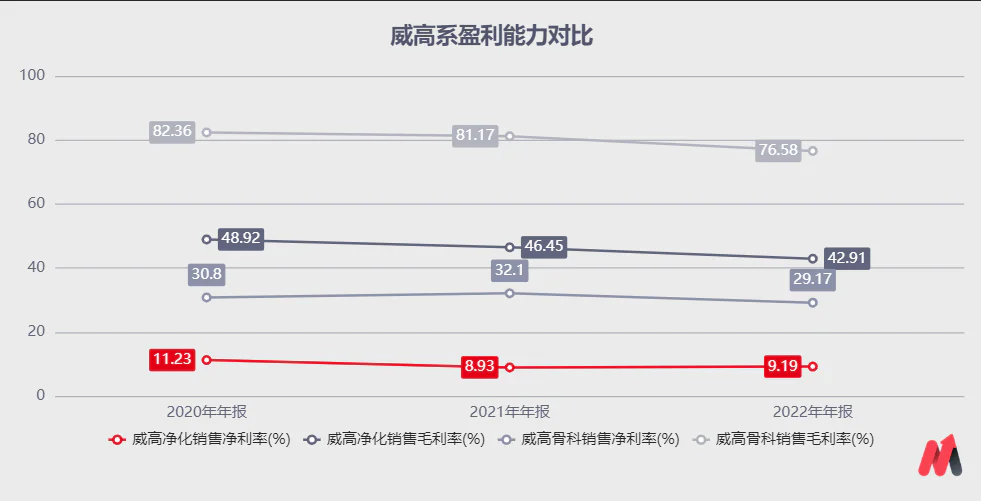

持续稳定增长的客群、重复性的透析需求以及全产业链布局带来的业务稳定性使得威高净化的收入平稳增长,2022年公司的收入达到了34.26亿,但是归母净利润仅有3.15亿,净利率还不到10%。这么低的盈利水平在医疗器械行业中也难达到平均水平。

(资料来源:公司公告)

(资料来源:choice)

究其原因,产品的同质化竞争是造成威高净化盈利能力低的关键。

同质化竞争是主因

血液净化行业是一个产品附加值低、参与者众多的行业,国内有诸多上市公司参与其中。

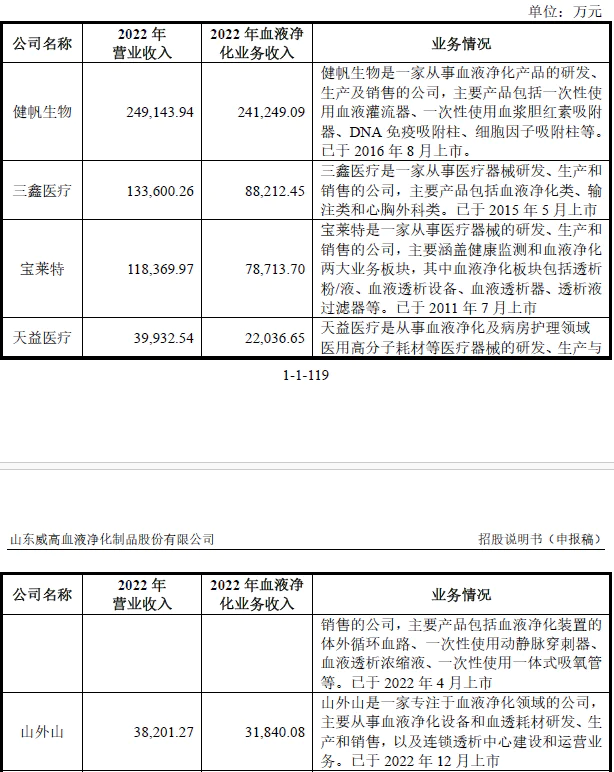

从技术流派上,透析和灌流是两大主要门类;从产业链上看,包括了透析机、透析器、透析管路和透析液等诸多厂商。从业务体量上来看,健帆生物、三鑫医疗、宝莱特、天益医疗和山外山这些公司都是行业内有竞争力的厂商,威高净化并不存在明显的竞争优势。

竞争激烈的结果就是威高净化的盈利能力并不强,公司的产品没有明显的优势,只能依靠销售来维持业务的稳定,这导致销售费用率的居高不下,并最终拉低了公司的盈利能力。

总结起来,威高净化所属的血液净化板块在整个医疗器械行业中属于技术门槛相对较低、竞争比较激烈的领域,此外,血液透析行业还面临着集采降价的风险,企业的经营压力较大。在当下以创新器械为行业发展主导的环境中,这种常规的医疗耗材生产企业很难被投资者所看重。

即便是与同体系内的威高骨科相比,威高净化的盈利能力也相距甚远。无论是从产品竞争力还是盈利能力来看,威高净化都不如早前上市的威高骨科。

考虑到威高骨科上市之后一路下跌的惨状,投资者对威高血净也不该抱有太大的期待。

评论