金秋时节,新疆到处都是丰收的气息,除了各种为人所熟知的葡萄、哈密瓜等特色水果,还有一片片望不到头的棉花田里。

但就在最近几年,一批“不速之客”越来越经常出现在棉花田里,远远看去它们就像是拖着白色的尾巴的小黑点,在棉田上不断飘来飘去,同时还伴有巨大的轰鸣声。

它们不是别的,正是正在进行脱叶剂喷洒的无人机,而“白色的尾巴”实际上就是它们喷洒时雾化的药液。

虽然看起来无人机的作业速度飞快,每一亩地往往只需要十几分钟就能够完成,但通过这些无人机的喷洒作业,大概再经过一周的时间,这些田里面的棉花就会“开花”(吐絮),棉花植株上的叶片也会自然脱落。

最终呈现光秃秃的“光杆棉花”,却是广大棉农最喜欢的,因为在利用大型地面机械采收棉花的时候,叶子的角色已经变成了影响棉花采收质量的杂质。收购棉花的大型纺织公司也愿意用更高的价钱收到更少杂质的棉花。

这也是为什么尽管看起来无人机只是在棉花田里“转了一圈”,但是农民们在看过效果之后都原因为此付出8-10元每亩的无人机服务费用。

就2018年而言,无人机植保参与的新疆棉花脱叶剂喷洒作业面积,就已经突破了1000万亩。根据业内的相关统计资料,目前新疆的整体棉花种植面积不过3800万亩。也就是说无人机植保参与的面积实际上已经超过了总种植面积的1/4,而且这个面积每年都还在快速增长。

更重要的是,“1000万亩”这个数字是在短短50天左右的棉花集中成熟期一口气“刷”出来的。简单换算一下,平均每天的喷洒面积就高达20万亩。如果你对最后这个数字还没什么概念的话,它大概跟18674个足球场的面积相当。

先聊聊前景

新疆的棉田其实就是当下“农业无人机”在中国快速拓展的一个缩影。

同样是2018年内,中国“无人机植保”的累积作业面积肯定超过了2.5亿亩次(同一块地平均作业2次左右,这个数字还是保守估计)。如果按照每亩10元的无人机植保服务费计算,2018年无人机植保市场光是喷洒环节就已经创造出25亿元的价值。

大疆2018年9月初就已经作业突破1亿亩次

大疆2018年9月初就已经作业突破1亿亩次

与庞大市场价值相对应的是广阔的发展前景——按照全国大约20亿亩耕地计算,截至2018年,无人机植保的面积大约只占中国全部耕地面积的6%。

6%看起来的确不大,但总不能说剩下的94%都是前景,究竟无人机植保在中国能有多大前景?对这个问题,其实行业内外也依旧存在争议。

其中一种比较粗略的做法,是直接参照目前无人机植保行业最发达的日本,后者经过30余年的发展,无人机植保覆盖率稳定在54%左右。虽然中日之间农业存在都采用精耕细作的模式、农田地块较小、生产作物相似等相似点,但同样也存在农业产业架构、无人机产品技术路线等一系列差异。

除了粗略的占比百分比,业内其实也曾以国内农业无人机的体量为题进行过一番争论,后者要实际得多。2017年底,大疆和极飞的高管甚至还进行了一番PK。当时大疆方面给出的数字是,全国大概需要4.5万台农业无人机喷洒农药。而极飞创始人彭斌估算的数字则变成了50万台。

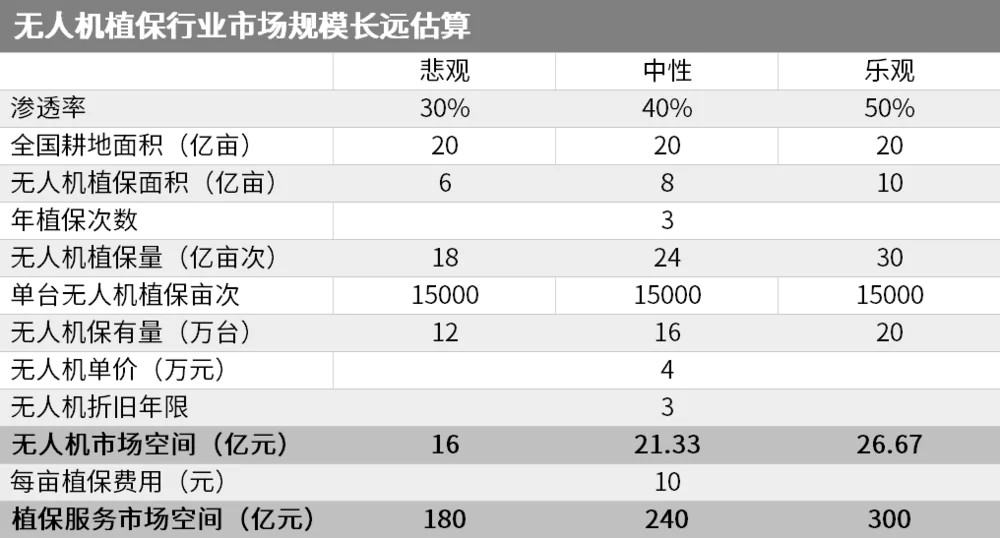

从目前的趋势来分析,4.5万肯定过于悲观,50万则未免过于乐观。而按照虎嗅的粗略推算,国内的长远无人机保有量应该在12-20万台左右。

我们是怎么得出这一串数字的呢?

先看国内的总耕地面积,这基本是一个非常稳定的数字,大概在20亿亩上下。整体的农业无人机采用率只能估算一个范围,日本的54%是经历了多年推广和技术升级之后的结果,应该相当接近中国未来农业无人机的采用率上限,鉴于中国的农业技术、组织架构成熟度均不如日本,我们做一个简单的下调:来乐观覆盖50%耕地总面积、中性覆盖40%、悲观覆盖30%。

至于每块田地无人机的使用次数,目前的平均下来每块地的应用次数大概是2次左右,未来飞防进一步拓展的情况下,应用次数很可能会上涨到3次。结合上面的耕地面积,未来农业无人机的年作业面积乐观可以达到30亿亩次、中性24亿亩次、悲观18亿亩次。如果按照每亩10元的飞防服务费计算,单这一块的服务价值就达到180-300亿元。

最后是单台无人机的年平均作业面积。根据中国农业部的相关统计资料,国内农业无人机的公认保有量,已经突破了3万台,这其中还包括了部分已经落后淘汰和闲置中的机器,实际应用的农业无人机应该是在2万多台,结合目前2.5亿亩次的总作业面积,目前单台无人机的年作业面积平均下来大概是1万亩左右。

这个数字在将来肯定会因为无人机的智能化提升、业务拓展、新商业模式的出现大幅提升,初步估算单台无人机年作业面积逐步增加到1.5万亩。

结合以上这几个估算,我们可以得到乐观、中性、悲观状态下对应的无人机保有量分别为20、16、12万台,基本在之前大疆和极飞两家的预估之间。换算下来,远期中国无人机植保服务市场空间大概在180-300亿元,而无人机本身的销售市场空间大致在16-26亿元之间。

当然,因为最终的结果经过了多重估算,最终的结果必然存在一定的偏离,但足以说明无人机植保的前景。

无人机的新战场

尽管是一个全新的应用领域,但农业无人机总有一个逃不开的疑问:“这算不算之前无人机公司的新战场?”正确答案——是,但也不是。

先说“是”,原因一点都不复杂:在大疆全面制霸全球消费级无人机市场的前提下,农业领域中罕见地诞生出了真正能与大疆PK的对手。那个对手的名字你应该也听过,叫极飞科技。

说起来,极飞科技在2015年之前跟其他数百家初创公司一样,在看到大疆的快速崛起之后一头扎进了消费级无人机的市场。但跟其他公司一样,极飞创立之初也没有意识到大疆的成长会如此迅速,以至于在短短的几年之后,大疆已经吃下了全球8成消费级无人机市场。

这其中的原因除了大疆起步早、吸收了不少中外技术人才、并且在产品的创新上十分大胆之外,也与无人机行业的发展规律息息相关:多旋翼无人机的“大脑”——飞控,需要大量数据和长时间的调教才能够提供稳定的无人机控制表现。

极飞科技的SuperX2 飞控

而大疆恰好是第一批多旋翼无人机,在没有太多竞争对手的情况下依靠大批量卖出的初代产品收集了大量的实际数据。所以当极飞这样的后来者登场之时,大疆的普通产品已经能很稳定地飞行,后来者们的产品就更加卖不出去,卖不出去又反过来影响飞控的进一步调教,形成一个颇为尴尬的“死循环”。

唯一解开这个循环的办法自然是“扛过去”,但就在大家好不容易把飞控这一关扛过去之后,大疆却已经又在无人机的摄像能力、无人机的远距离图传能力、软件的交互与设计、避障、无人机的小型化等一系列关键要点上构筑了全新的优势。

最终的局面变成了一场尴尬的追逐赛:在消费级无人机这个战场上,不管后来者怎么追,大疆总在前面,而且这个距离越拉越大。

有英特尔投资且技术帮扶的Yuneec、充满创意的法国无人机公司Parrot、曾经拿出过口袋无人机的零度智控等等一众厂商,最后都在市场竞争中慢慢沉寂了下去。

当然,很多无人机公司在跟大疆较量了一番之后也已经感受到了这个趋势,纷纷开始寻找新路径生存。其中有一些选择了在消费级市场里面进行“小创新”,例如在大疆还没有覆盖的时候抢先主打“口袋无人机”、“自拍无人机”、“入门级无人机”概念,但随着大疆的无人机小型化持续推进,这一部分的市场空间也已经所剩无几。

还有的无人机公司则选择了全新的领域,最典型的选项就是农业,包括大疆在内,其实很早已经开始探索农业无人机的相关技术和应用。说到这里,终于能解释为什么在这一段开头,我们说这也“不是”一个“新战场”了。

相比于电力巡检、安防执勤等其他场景,农业中无人机应用的新技术其实是最多的。除了无人机本身的飞行动力元件、飞控之外,农药的喷洒、计量、自动化等,其实全部都可以视为新技术,这还不算农业植保领域本身的农业知识。这些全新的知识点和技术,是所有进入农业领域的无人机公司都需要消化的,包括大疆在内。

倒回2014、2015年前后来看,农业的确是唯一一个其他无人机公司有可能追上大疆的应用场景。

虽然是新场景,但并不意味着更简单,反而更考验一家公司的决心。极飞就是一个很好的例子,不仅在2014年就直接开始初步建设直营的植保服务队,同时还在新疆建立棉花植保服务运营中心,直接在满足当地庞大的无人机植保业务的同时,磨练出自己的技术实力。

新疆这个选择也堪称“神来之笔”,一来当地棉花成熟的时间比较集中,意味着实验可以大批量集中进行。其次是棉花的植保环节主要是脱叶剂的喷洒,脱叶剂对于喷洒效果要求比较高,喷少了叶子不掉,喷多了影响棉花质量。通过新疆棉田的磨练,就意味着植保无人机已经具备了向更多作物、更多区域进一步推广的能力。

到了2015年,极飞更是直接抢在大疆之前发布了自己的第一代植保无人机系统P20。直到这个时候,大疆才真正回过味来,惊醒的大疆随后才真正开始认真“分心”做农业。

由于大疆自身在消费级无人机市场中的积累深厚,且本身农业无人机市场基础技术与消费级市场共通,以及大疆之前也曾对农业市场进行过研究,大疆很快就在7个月之后推出了自己的首款农业无人机MG-1。农业无人机市场的两强局面就此形成。

日后的事实也证明,两强对垒的局面还在一定程度上促进整个市场往更健康、更快速的方向去发展。

为什么是多旋翼无人机?

在进一步解释更多内容之前,我们有必要先重新解析一个基础性的问题:为什么中国农业无人机会走上多旋翼无人机之路?

中国之所以能刮起无人机植保浪潮,自然和无人机本身“脱不了干系”,更准确地说,是和多旋翼无人机“脱不了干系”。要知道,这一种无人机的兴起,满打满算不过10年。

那么多旋翼无人机牛在哪里呢?两个字——简单。

这个“简单”是特指“结构简单”。以多旋翼无人机最常见的四旋翼结构为例,它的4个旋翼既是飞行的动力元件、也是飞行的控制元件。根据力矩和角动量这两个基本的物理定理,人们只需要对4个旋翼的螺旋桨、旋转方向、速度等进行控制,就能实现一系列的操控需求。而这些操控,都可以通过效率更高、反应更敏捷的电路、芯片等来实现。

大幅简化的结构在赋予了多旋翼无人机一定的成本优势之余,也大幅降低了无人机的维护需求。通常来说,下地作业的飞防队都会随机带上若干套配件,包括螺旋桨、喷头等,一旦故障就可以在现场替换修复。

但多旋翼无人机先天也存在“缺点”:其空气动力效率并不高,导致无人机的滞空能力并不强,往往30分钟不到就能把一大块电池给用完。目前主要通过为无人机配备更多的电池,以及额外的智能充电解决方案来解决。

而在无人机植保这个具体的应用场景中,多旋翼无人机还获得了另外一项优势:多旋翼和直升机无人机一样,飞行时的升力都是通过旋翼向下“吹”出空气实现的。在其他场景中,这些气流只是飞行的“副产品”,但在植保应用中,气流正好起到了辅助喷洒的作用。再结合雾化剂等辅助药剂,农药能够变成极为细小的悬浮液滴,跟随气流飘散到农作物表面,甚至是叶子的背面,实现远超传统喷洒的效果。

相比单纯的物理喷洒能力,多旋翼无人机天生通过飞控算法保持飞行稳定,同时还在发展过程中不断引入人工智能、云端服务等全新的技术手段,高度信息化的能力让植保这个环节有望直接跨越单纯的机械化进程,迈进智能为主导的更精细化种植阶段。

商业竞争点燃整个行业

无人机植保行业之所以能这么快地发展,与大疆和极飞这两家公司之间的PK也有很大关系。

正如我们上文提到过的,极飞曾在2015年4月,抢在大疆之前发布了自己的第一代植保无人机系统P20。而就在7个月之后,大疆就重拾相关研发制作工作,并且拿出了自己的第一款植保无人机MG-1。

大疆 MG-1S Advanced

大疆 MG-1S Advanced

从那时起,大疆的植保无人机发展就开始全面提速:2016年11月,MG-1面市一周年之际,大疆发布MG-1S;2017年12月,大疆推出新品MG-1S Advanced,2018年底发布新品T16。

比新产品更凶残的是价格战略,大疆每年的新品性能在不断升级加强,但售价却在不断下降:2017年10月极飞发布的全新旗舰P20 2018 RTK版为例,发布时的定价为41999元。而就在1个月之后,大疆就推出了低一档的MG-1S Advanced,重点是直接把价格压到了29999元。

随后在2018的年度发布会上,大疆也祭出了全新的T16农业旗舰植保机,一口气装备了众多先进传感器、还具备了快充、防水、三维航线飞行等一系列最新的能力。最后的定价不过31888元。

大约在大疆召开新品发布会后约10天左右,极飞也在广州总部召开了年度大会,发布了年度植保新品。相比大疆创新的新品降价,极飞科技并未跟进,而是打起了“组合拳”,推出的新品P20和P30,均配置标准版和高配版,药箱容量从8L到16L,价位从34999元到54999元不等。

从两家农业无人机公司目前的公号影响力也在伯仲之间(公号粉丝主要是农飞经销商和各飞手组织)

从两家农业无人机公司目前的公号影响力也在伯仲之间(公号粉丝主要是农飞经销商和各飞手组织)

根据虎嗅从具体飞手处了解到的反馈来看,整体而言,大疆和极飞两家的农用无人机各有优劣:大疆的无人机个头较大,旋翼数量更多,整体飞行能力更强;极飞的四旋翼载重低一些、但构型更简单更皮实一些,在维护费用上有一定优势。而在自动化技术和软件端,大疆对AI等前沿技术探索比较多,整套控制软件也比较讲究操作逻辑;而极飞的则比较注重农事环节,在飞手和农民的交互上下了不少功夫。

就目前的发展趋势来看,两家厂商的均势还将维持很长一段时间,主要还是因为当下及未来暂时还没有看到能一下子改变双方局势的技术和市场关键点。这也让竞争最后回到了销售上,目前两家均采用全国性的代理经销网络,第一级代理往往是省级,然后之下再分数个各级代理。当然,代理除了销售之外,还会肩负农业无人机的维修售后服务。

目前大疆和极飞的线下销售代理网络基本已经覆盖全国,而且双方实力也相差无几,往往是在一家大疆的网点旁边就有一家极飞的代理网点,更有少数代理商同时代理两家的产品。

但就整体而言,正是因为大疆和极飞这两家掌握着绝对上游话语权的公司开启了农业无人机普及竞赛,整个行业才拥有了快速前行的源动力。

#凡事往往都有面和里,无人机制造商占据了行业最重要的上游,是吃瓜群众最容易看到的“面”,但很多人其实并不清楚农业无人机的“里”,究竟其中还有多少细节你需要知道?敬请期待下周一的《农业无人机崛起进行时(下)》。

评论