出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

九价HPV疫苗将成为万泰生物业绩的拐点;

万泰生物的长期前景依然堪忧。

万泰生物终于“不负众望”地业绩暴雷了。2023年万泰生物一改之前的高增长趋势,公司营业收入、净利润双双下滑:营业收入55.11亿元,同比下降50.73%;归母净利润12.48亿元,同比下降73.65%。

万泰生物是国内HPV疫苗行业的龙头企业,公司的核心产品二价HPV疫苗(商品名:馨可宁)是首款国产宫颈癌疫苗。凭借着这一产品,万泰生物近年来业绩持续高增长,公司的市值在高峰期一度接近2000亿。但是随着上海泽润(沃森生物的子公司)的二价HPV疫苗(沃泽惠)上市,万泰生物也被拖入了价格战的漩涡。

万泰当前的衰落已成共识,市场对这家公司未来的期待就在于其更高效力的九价HPV疫苗的上市。那么九价苗上市后万泰生物就能高枕无忧了吗?或也未必。

九价HPV疫苗将扭转万泰生物的业绩下滑

HPV疫苗是一款预防女性宫颈癌的产品。得益于女性健康意识的觉醒和HPV疫苗产品的快速供应,国内HPV疫苗行业规模不断增长。2017-2020年,中国HPV疫苗市场规模从9.4亿元增长至135.6亿元,年均复合增长率达143.43%。

根据致癌潜能,HPV可被划分为与宫颈癌发生、发展相关的高危型和与尖锐湿疣等疾病相关的低危型。国际癌症研究机构(IARC)目前已定义以下12种具致癌性的HPV为高危型:HPV16、18、31、33、35、39、45、51、52、56、58、59。

全球和中国已上市产品中,默沙东占主导地位,其拥有市场上唯一的九价HPV疫苗。万泰生物的二价HPV疫苗是国产替代的产品,依靠性价比优势占据了低价HPV疫苗市场。凭借着二价HPV疫苗这款产品,万泰生物的业绩近年来高速增长,成了市场上的明星股。直到沃森生物的二价产品上市,万泰的高增长戛然而止。

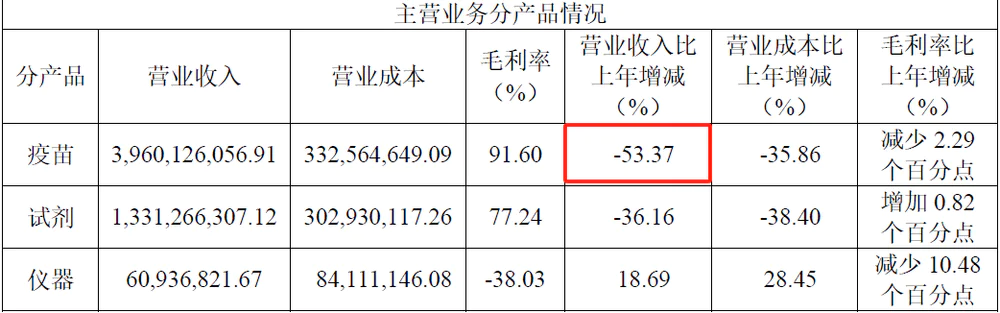

财报显示,2023年万泰生物的营业收入为55.11亿元,同比下降50.73%;归母净利润为12.48亿元,同比下降73.65%。公司营业收入下降,一是由于公司二价宫颈癌疫苗受九价宫颈癌疫苗扩龄影响以及市场竞争等因素影响,销售不及预期;二是由于2023年国内外新冠肺炎检测市场需求减少,导致体外诊断业务及原料相关收入出现大幅下降。

考虑到万泰生物的业务构成中疫苗业务占比超过七成,而二价HPV疫苗贡献了主要的疫苗收入,显然后者是万泰收入下降的最重要原因。

2023年以来,万泰的HPV疫苗受到默沙东的九价疫苗和沃森生物的二价疫苗的前后夹击,“损失惨重”。

可能是意识到独家产品九价HPV疫苗在国内的市场独占期将要结束,默沙东2023年之后加大了这款产品的投放力度。渠道端的反馈同样表明,此前一针难求的九价苗在许多地方甚至“来了就能打”。

反应在上市公司的经营上,智飞生物作为默沙东九价疫苗的独家代理商,2023年上半年公司九价HPV疫苗批签发数量达1468万支,同比增长57.85%;九价HPV疫苗前三季度实现批签发97批次,分别同比增长87%。

高价苗市场的快速增长也在一定程度上挤压了二价苗的市场。

此外,随着上海泽润的二价HPV疫苗沃泽惠上市,万泰在国产低价苗市场的独家地位被打破。沃泽惠开始进入市场并通过降价的方式抢夺万泰馨可宁的市场份额。在自费市场,“沃泽惠”的定价246元/支,低于万泰生物的329/支;而在政府采购市场,沃森生物多次采用低价策略抢占了万泰生物原来的市场。在2022年9月的福建省政府采购公开HPV疫苗采购项目中,沃森凭借245元/支的低价“挤掉”了万泰,获得了独家中标。

为了应对沃森生物的进攻,万泰也不得不通过降价来抢占市场。近日,万泰生物二价HPV疫苗中标江苏二价HPV疫苗采购,价格降到了86元/支的新低,降幅为74%。这也是万泰继去年以116元/支中标广东采购项目之后创下的新低价。

从2023年的财报中可以看到,万泰的疫苗销量下降了41.94%,比53.37%的收入降幅略好。可见,万泰生物当前面临着量价双降的尴尬局面。

当前,市场对万泰生物的期待就在于其九价苗新品的上市。在不久前《柳叶刀·传染病》杂志公布了默沙东的九价HPV疫苗佳达修和万泰生物的九价HPV疫苗馨可宁的头对头比较,研究试验结果表明,二者在免疫原性及安全性方面效果相当。

目前万泰生物已完成九价HPV疫苗的商业化生产车间建设,产业化放大和工艺验证进展顺利。据推测,这款产品或将在2024年底获批上市。这将为万泰生物贡献新的业绩增长点。

有了九价苗,万泰生物就稳了吗?这也未必。

万泰生物的长期前景依然堪忧

九价苗这个市场未来也不会一直是蓝海市场。作为先发者,默沙东早已经意识到了这个问题。2023年1月底默沙东与智飞生物续签的《供应、经销与共同推广协议》中约定的HPV疫苗采购量呈现逐年下降的趋势。

可见,九价苗市场已然不是厂商们可以共同做大蛋糕的甜蜜期了,激烈竞争不可避免。

对于万泰生物来说,固然可以继续用性价比的策略抢占九价苗的市场,但是留给万泰生物的时间并不多了,国内企业正在越来越多的参与到这个市场。

最有代表性的就是康乐卫士。康乐卫士在研的管线以三价、九价HPV疫苗作为核心,预计将分别于2026年与2028年左右上市。康乐卫士的九价苗上市之后估计又会重现沃森和万泰在二价苗领域的对决状况。另外,沃森生物、瑞科生物、博唯生物等多家国内疫苗企业都在研发国产九价疫苗,后续竞争形势不容乐观。

而且九价苗也不是竞争的终局,11价、14价、15价这些更高价次的疫苗也在开发之中。

这就意味着市场留给万泰生物九价苗的窗口期并不太长。万泰生物急需在这个窗口期里赚一波“快钱”。在这之后,随着更多厂商的九价苗产品上市以及更高价次疫苗的推出,万泰仍会再次陷入到激烈竞争的漩涡中。

事实证明,靠单一产品的公司是很难走远的。万泰想要证明自己,必须要有持续推出新产品的能力。

评论