出品丨妙投APP

作者丨李赓

头图丨视觉中国

核心看点:

比亚迪发布2023年年报,营收和净利润表现均符合此前预期,相比去年实现了稳健的增长;

在自身利润率不高的前提下,比亚迪继续大幅降低售价,主要是为了继续推动自身规模增长,加速中国汽车产业格局变革;

比亚迪目前希望巩固住整个主流市场业务板块,后续才能腾出手来继续尝试高端业务。

比亚迪2024年大概率会保持比较低的净利润水平,继续全力推动销量和营收的增长。

就在昨晚,比亚迪终于发布了2023年年报。

其中全年营业收入6023.15 亿元,同比增长 42.04%;归母净利润 300.41 亿元,同比增长 80.72%;公司整体毛利率和净利率分别提升了3%和1.1%。其中汽车业务营收4723.58亿元,净利润260亿元,净利润率5.5%;消费电子代工业务营收1299.57亿元,净利润40.41亿元,净利润率3.11%。

这一结果与我们去年12月深案例《比亚迪市值,碰到天花板了?》中的推断值相比,营收向下误差0.5%,净利润向上误差7.7%,就业绩结果而言,属于高度符合预期。

鉴于上一篇比亚迪深案例中的分析已经足够“精确”,显然已经没有重复分析的必要。如果您仍感兴趣,可以直接跳转查看上一篇深案例(已经更新了全年财务数据、部分分析结果)。

在笔者看来,相比审视过去,讨论和预测比亚迪的未来显然对投资者的价值更大。

尤其是在如今这个竞争高度激烈、一季度还没过就已经有近50款车型“扎堆”降价的中国汽车市场,比亚迪的新降价战略正在带来哪些改变?对比亚迪2024年的经营态势会造成怎样的冲击?站在中长期的角度来看,中国汽车行业、汽车企业的投资机会将何时出现?

废话不多说,我们逐点展开分析。

比亚迪,为什么还要降价?

根据乘用车联合会的统计,今年2月有25款车型降价,3月前半月有23款车型降价,近50款、以纯电车型和插混车型为主的产品“扎堆”降价,让这轮价格战的规模已经达到了去年全年的一半。

但要论论对车市还有舆论冲击最大的,却是比亚迪前几周、覆盖比亚迪主力“王朝网(秦宋汉唐)”和“海洋网(海鸥海豚海豹)”的新一轮“798”降价攻势:

秦PLUS DM-i荣耀版:所有型号均降价2万元,最低售价7.98万元,最大降价幅度20%;

秦PLUS EV荣耀版:所有型号均降价2万元,最低售价10.98万元,最大降价幅度15%;

驱逐舰05 DM-i荣耀版:降价2-2.2万元,最低售价为7.98万元,最大降价幅度22%;

海豚荣耀版:部分降价4000-7000元,最低售价9.98万元不变,最大降价幅度5%;

宋PLUS DM-i荣耀版:部分降价2万元,最低售价12.98万元不变,最大降价幅度13%;

宋PLUS EV荣耀版:所有型号均降价2万元,最低售价14.98万元,最大降价幅度12%;

海豹DM-i荣耀版:所有型号均降价1.7万元,最低售价14.98万元,最大降价幅度10%;

汉DM荣耀版:降价2-3万元,最低售价为16.98万元,最大降价幅度11%;

汉EV荣耀版:降价3-6万元,最低售价为17.98万元,最大降价幅度14%;

唐DM-i荣耀版:降价3-4万元,最低售价17.98万元,最大降价幅度17%。

看上去数字眼花缭乱,总结成一句话——比亚迪一口气,将自身总销量(仅比亚迪品牌)占比75%以上的车型降价了超过10%(即便按照加权计算),简直就是“全场九折大甩卖。”

10%看起来不多,但一旦结合比亚迪自身的净利润水平,就显得尤为夸张。

根据比亚迪官方对于2023年整体业绩表现的预测:全年营收5900亿左右,净利润官方预测290亿到310亿元。在全行业价格战的大背景下,比亚迪2023年四个季度的净利润率都没能达到10%,全年的净利润率更是不过5.5%。

虽然降价之后能够促进销量,甚至通过规模的扩大换来更低的生产成本;锂电池核心材料相比去年同期降幅更是高达60-70%,但直接把自己的拳头产品砍到“亏钱”的做法,仍是赌上了比亚迪2024年某些时段甚至全年的经营结果利润为负的风险。

让比亚迪如此“激进”的核心原因主要有两点:一是比亚迪自身对于规模增长的需求非常高;二是想要突破中国汽车市场利益分配格局,只有用低价为武器一条路。

先说规模,从妙投2021年第一篇比亚迪深案例至今,笔者在分析中强调比亚迪自身经营架构的特殊性,“买外来配件不如自己造”思路下,比亚迪在生产能力上其实覆盖了很多传统Tier 1、Tier 2供应商的经营范围。

因为生产的零部件种类和数量多了,且成本控制能力不如直接外包,变相增大了比亚迪通过规模来实现降本的需求。

就拿最新的2023年报来说,比亚迪“固定资产+在建工程”规模已经滚雪球到了2656亿元,与2021年底相比,比亚迪两年里在生产相关的固定资产上已经投入了超过1800亿元。

在销量快速崛起,自身生产成本持续下降,横扫整个中国汽车市场的同时,这种短期大手笔的前期投入,也给比亚迪增加了额外“负担”。2023年全年,比亚迪这些不生产、不销售也需要计提的折旧就高达146亿元,平摊到每天高达4000万元。

再加上比亚迪目前“在建工程”尽管从2023年中开始已经有所放缓,但2023年末仍有近350亿元。为了将越来越多的产能充分利用起来,同时实现更多的利润,让比亚迪对销量增长产生了强烈的需求。

根据最简单的“净利润=销量✖️车均净利润”公式,以及比亚迪2024年预计产销增长超30%,如果比亚迪想要在2024年实现跟2023年一样的汽车业务净利润水平,其单车的利润率可以从2023年的5.4%进一步下调到4.06%。

简单换算一下,就能得出比亚迪2024年净利润率趋势的关键数字指标:

如果比亚迪在2024年内,实现自身车均成本降低8.7%以上,那么其汽车业务整体利润率水平将进一步提高,实现销量和净利润的双螺旋增长;

相反,如果比亚迪车均成本降幅超过4.5%,达不到8.7%,那么比亚迪实际相当于在用利润削减换销量和市场空间;

如果比亚迪车均成本降幅达不到4.5%,那么比亚迪车均净利润水平就将为负,卖一辆亏一辆。

好在,比亚迪激进的车均成本下降目标背后,有着锂电池上游材料的价格大幅下降支持。虽然无法得知比亚迪去年相关采购的均价,但即便按照20万元/吨价格计算,锂电材料成本50%的降幅仍能为全车成本贡献7%的降幅。

比亚迪2024年的净利润趋势,大概率将会在三种情况的前两者中选一(营收和净利润同步增长;营收增长、净利润停滞或者小幅下滑),主打一个“控制利润、继续推动规模增长”。

强如比亚迪,追求利润为啥不是“首选项”?

从比亚迪自身的经营状况来看,其近几年对于经营利润和净利润的追逐甚是谨慎,进入2024年来,更是在行业内再次开启价格战,不仅自己没多少钱赚,其他车企也没钱赚,甚至出现了部分老牌车企呼吁停止价格战、部分合资品牌经销商跑路的连锁事件。

事实上,比亚迪如此之“卷”策略背后,潜藏着一个残酷的事实——中国汽车产业整体的品牌崛起之路,车企从低端逐步走向高端,企业从低利润走向高利润区间的过程,必须要通过激烈的价格战来实现行业利益分配机制的重构。

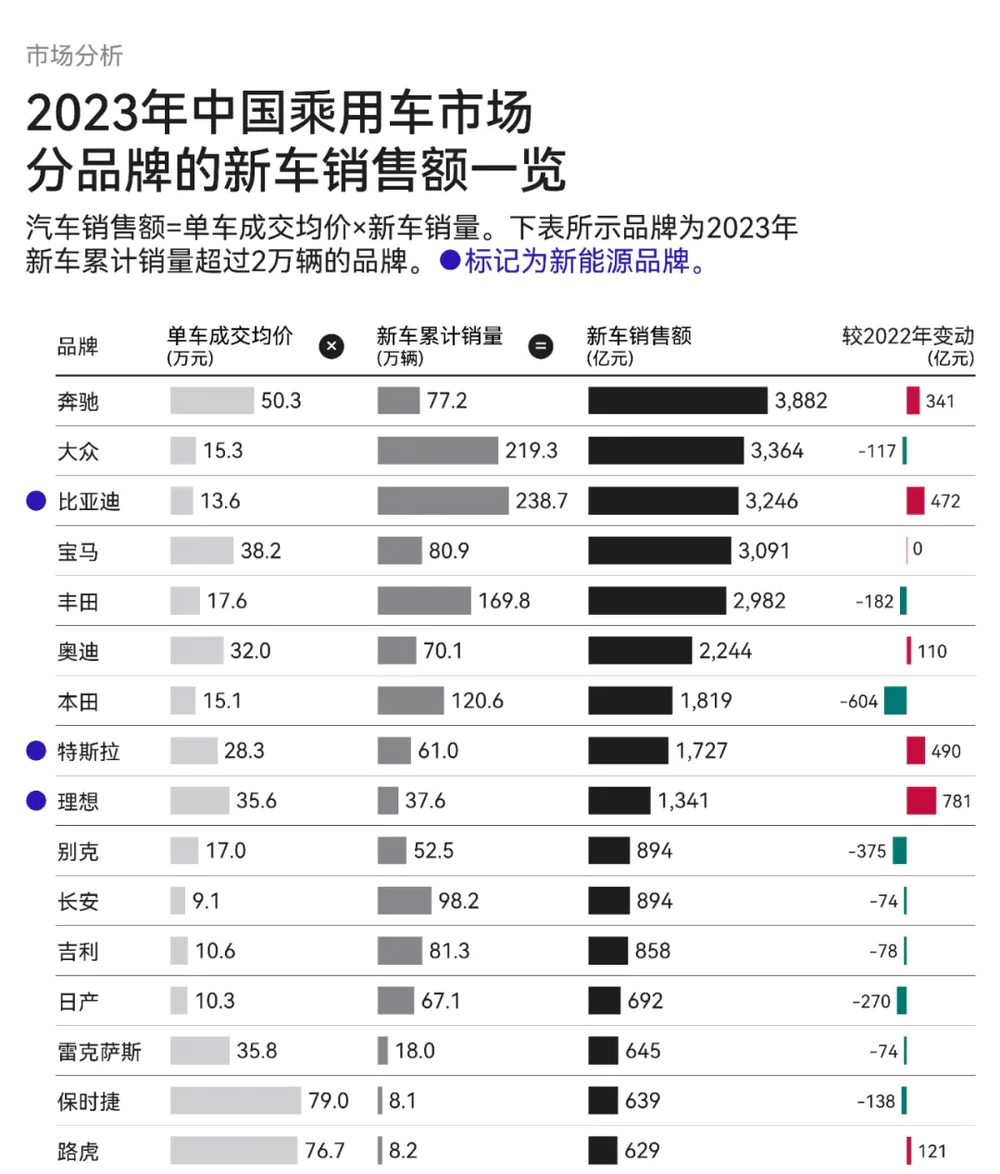

根据汽车咨询机构杰兰路的统计,虽然去年自主车企们在销量上基本上获得了比较大的进展,但以销售额排名的视角来看,已经登顶国内汽车销量榜首的比亚迪只能排到第三。奔驰、宝马、奥迪、路虎这样的豪华品牌不仅销量没怎么受到冲击,还保持了超高的单车成交均价(对应更丰厚的利润空间)。

考虑到中国整体汽车市场早已过了高速发展期,整体销量与利润趋于平稳,自主车企所要做的,就是不断朝销售额排行榜的更顶端爬去,又或者是想办法把在梯子更上面的人拉下来。

更具体的做法,其实就是两手抓:先用新能源打造出足够领先的产品,再利用国内的产业优势不断降价,冲击和摧毁合资车企的城池,甚至是空出长期被海外车企霸占的高端品牌市场。

以比亚迪目前的销量支柱秦PLUS为例,过去在这个市场中,销量最大的一直是朗逸、速腾、宝来、轩逸、卡罗拉等一大堆燃油车。

去年年初,在不断下跌的锂价支撑下,比亚迪发动了 “油电同价” 攻势:去年2月发布了9.98~14.58万元的秦PLUS DM-i冠军版,4月发布了EV冠军版,售价仅为12.98~17.68万元。从2月开始,秦PLUS的销量就站到了紧凑级轿车市场的第一位置,在2023年前三季度打得这些燃油车满地找牙。

合资车企在多番挣扎后,只能不断上调自己的补贴政策。例如过往长期占据中国销量王宝座的东风日产轩逸,厂家指导价10.86万,门店的优惠就高达2万元;广汽丰田紧凑级主力型号雷凌,厂商指导价11.38万元,优惠也高达2.3万元。

进入2024年,比亚迪再次自我加码,将“油电同价”升级为“电比油低”,秦PLUS和驱逐舰05两款拳头产品直接从9.98万元杀价到了7.98万元,面对再次加码的价格战,合资车企也只能咬牙跟进,轩逸将自己优惠提升到3万元,雷凌将自己的优惠提升到4万元。

看似还能让利与比亚迪竞争的表象下,越来越多“躺着老天就能赏饭吃”的合资车企经销商被突破盈亏均衡点,甚至直接站出来抵制车企要求共同分担比亚迪压力的商务要求,形成了对合资车企生态的直接打击。

这还只是其中一个细分市场,随着全系荣耀版车型的上市,比亚迪已经在整个主流市场区间点燃了战火。中型轿车市场由海豹来单挑凯美瑞、雅阁、迈腾等产品;中大型轿车市场由汉来单挑奥迪A6、奔驰E、宝马5系等产品;小型SUV市场,由元PLUS挑战缤智、XR-V;在紧凑级SUV市场,由宋PLUS和元PLUS来挑战哈弗H6、CR-V、RAV4等车型等等。

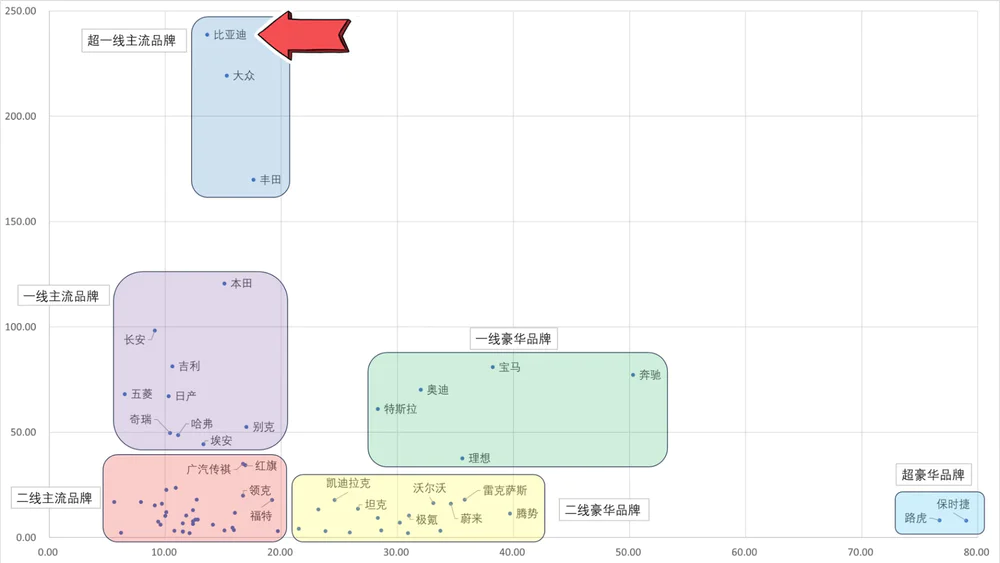

中国汽车市场品牌分布图,横轴为均价,数轴为销量

B站Up主“谐星七十六号”根据国内汽车品牌的销量和车均售价关系,划分出了目前各个汽车品牌的大致市场定位。作为一个综合了企业经营策略、品牌形象、客户体验等众多因素的结果,单个汽车品牌在这张表中的位置改变,都是一个困难而缓慢的过程。

例如比亚迪,虽然已经成为了第一家挤入超一线主流品牌的自主车企,无法只通过涨价来向豪华价位段转型;比亚迪自己的高端品牌,也不适合放在主品牌之下。

比亚迪更合理的做法,就是在主流市场中争夺更多份额(竖向占领更多面积),以大鱼吃小鱼的方式,巩固自己在主流市场的份额和盈利能力。然后才是通过腾势、方程豹、仰望或者未来更多子品牌,去冲击豪华品牌乃至超豪华品牌市场。

写在最后

正如我们过往在妙投深案例中分享过的,国内汽车市场目前仍处于一个高度“供过于求”的状态,许多车企的产能利用率甚至不到50%。在这个明确的“买方市场”中,“卷”是唯一的出路。而对于当前在产品和规模上占有明显优势的比亚迪来说,“比卷更卷”、“卷上加卷”则更是追逐确定性的合理操作。

从粗略的测算来看,比亚迪2024年大概率会保持比较低的净利润水平(与2023年相似或者小幅上涨),全力推动销量和营收的增长。

参考其2023年销量持续增长的表现下,股价表现乏善可陈,比亚迪2024年的投资机会需要重点关注新突破:例如比亚迪今年能否在智能驾驶领域拿出足够打动消费者的成果;例如方程豹能够在豪华市场外,为比亚迪攻城略地;例如比亚迪的海外市场能够获得高速增长,形成额外的持久的市场需求。

评论