出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

与普通周期股不同,造船板块的上涨行情主要集中在利润兑现阶段,在利润兑现前,投资者的热情仍然被压制,等待着更为明确的利润兑现信号;

随着造船企业进入高造价船舶交付期,利润就会慢慢释放出来,这个拐点预期是2024年一季度;

对于造船板块来说,除了利润拐点,中国在造船产业的变化和资产层面的重组也会带来额外预期。

新一轮造船周期早已开启,当下即将迎来利润拐点,这一转折点对资本市场表现具有决定性影响。

造船板块股价大涨期间往往是在利润兑现之时,并非在订单启动之际。

回顾上一轮造船大周期,于2002年启动,但资本市场狂欢却是在两年后的2004年才开始,这也恰恰是利润开始转折的节点。以中国船舶为例,2004年其股价上涨了37%,并在2007年10月达到了每股300元(不复权)的历史高点,创下了第一高股价神话。

本轮造船周期启动于2020年末,但由于利润兑现存在滞后性,资本市场表现较为平淡,这也意味着一旦利润兑现的逻辑得到证实,当前的预期差异就会转变为超额回报。

如今,时隔20年,我们再次处于一个新的造周期的利润转折点上。

利润兑现的重要性

造船行业是一个相对长周期的行业,20世纪以来,全球造船业经历了3个完整的周期,每个周期都是一部持续20余年的史诗。

上一轮周期启动于2002年,2002年至2008年处于上行周期,是典型的新增需求驱动——全球化加速和中国崛起所带来的需求飙升,在这波热潮中,船东过度乐观——误判航运市场景气度,冲动下单新船,将这一周期推向了前所未有的高度,成为超级船周期。

非理性产生的泡沫最终在次贷危机下破碎。

2008年金融危机爆发,全球金融机构收缩信贷,船东缺少流动资金支撑,纷纷弃船,迫使上轮周期的热潮戛然而止,之后造船市场陷入了十年多的沉寂,直到2020年11月,一个全新的造船周期悄然开启,这一次是由需求激增、技术进步和环保政策共同引爆的。

需求激增,一是全球贸易的复苏带来的新需求,尤其是在2020年末疫情防控措施放宽之后,散货船和集装箱船订单激增,以及2022年俄乌冲突带来的油船和LNG船订单需求;二是由于环保新规的实施和老旧船只的淘汰,催生了替代需求,这也是主要的驱动力。

需求的多面性展示了船舶市场的复杂性:新增需求反映了航运业的繁荣,船东们为了获得更大收益,向中游的造船厂签订新订单;

而替代需求则源自于技术进步、环保政策的推进以及船舶寿命的终结,历史显示这通常是一个20年的循环,主要是一般船舶的寿命在20-25年之间,即1996-2011年的造船上行周期的新增船已于2021年进入换船周期。

Clarksons的数据揭示了一个趋势:自2013年以来,全球船队的平均船龄稳步上升,到了2023年,所有船舶约有12.5%船龄超高20年,预示更新换代的浪潮已经到来。

此外,环保政策约束也在加快船舶出清。

2023年1月1日起,国际海事组织(IMO)的新环保规定正式生效,这不仅催促老旧船只的退役,还迫使一些能效较低的船只降速航行,进而缩减了行业的有效供给。

按照IMO的新标准,符合环保要求的活跃船只占比相对较低。根据Vessels Value的,截至2022年1月,全球现有的活跃船队(包括集装箱船、散货船、油轮)中,仅有21.7%的船舶满足IMO的能效设计指数(EEDI)和能效现有船舶指数(EEXI)的环保规定。

供给紧缩,在金融危机后,由于订单锐减和船价持续低迷,全球造船企业经历了数百起的破产清算和兼并重组,产能的出清过程基本完成。

即便是在下游需求恢复的背景下,全球的造船厂数量依然在减少。根据Clarksons的数据,2021年,全球活跃的造船厂数(至少有一艘1000+GT船舶订单的厂家)从2008年的1031家减少到2021年的459家,并在2023年进一步降至371家,延续了2022年的下降趋势。

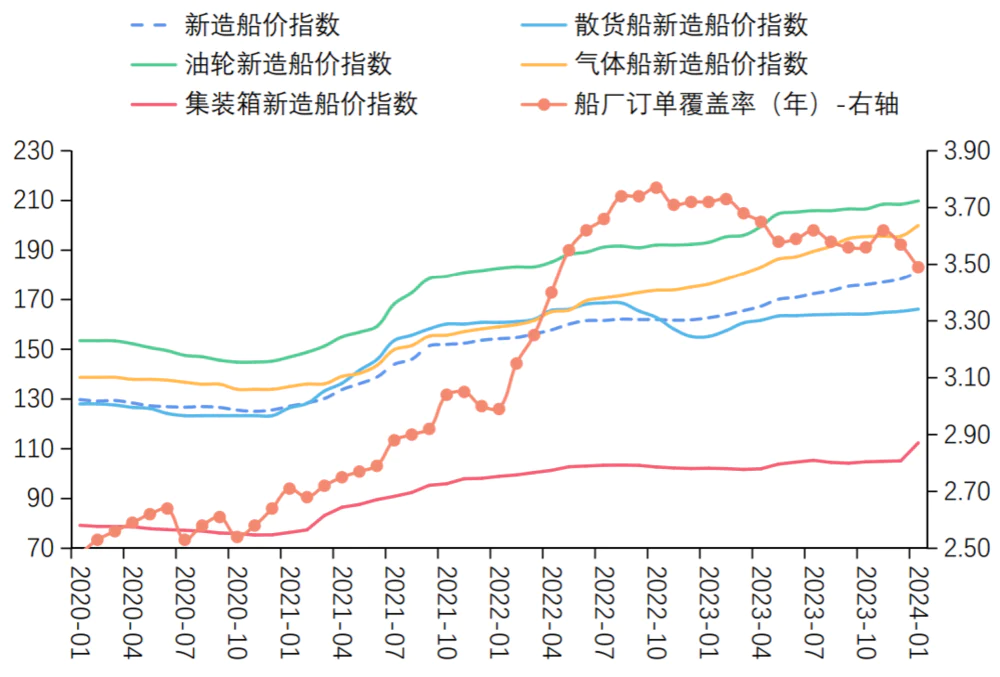

供给无法跟上需求的增长,新造船价格指数持续攀升。自2020年11月以来,全球新造船价格指数从不到130点一直上涨至2024年1月的181.16点。

(图表来源:Clarksons)

尽管新造船周期已经拉开帷幕,资本市场却表现得相对平淡,这是因为,造船业的订单交付周期较长,从订单签约到最后交船,时间跨度一般在1-2年。市场对于这种长期交付的不确定性感到担忧:若订单不能顺利交付,或造船板价格上涨,或人民币大幅升值等,均会影响最终利润的兑现。

因此,在利润兑现前,投资者的热情仍然被压制,等待着更为明确的利润兑现信号。

利润拐点即将到来

过去由于一直在交付低船价高钢价订单,造船企业的利润迟迟未能释放。然而,随着订单交付速度在加快,低价船交付的影响将逐渐退潮,造船企业进入高造价船舶交付期,利润就会慢慢释放出来,这个拐点预期是2024年一季度。

以中国船舶为例,按照平均1.5年的交付周期推演,中国船舶的利润拐点理应出现在2022年下半年,但截至2023年三季度,中国船舶的利润也未释放。

原因何在?

根本原因在于中国船舶在这期间一直交付的是低船价高钢价订单。

对于造船板块而言,船价和钢材板价格是决定利润水平的关键因素。船价直接决定了造船企业的收入水平,而成本控制则是利润能否实现的关键。

本轮周期国内新造船价格指数启动于2021年上半年,2022年一季度至2024年2月末,该指数一直维持在高位。

造船成本的大头是钢材板。造船企业的主要成本包括设备、原材料(主要是造船用钢板)和劳务费,这三者的成本比例大致为2:1:1。在原材料中,造船用钢板占据了相当大的比重(约65%-70%),可计算出造船板占总成本的20%左右,这使得造船板价格波动对船厂的盈利水平有着重要影响。

造船板价格自2016年一路攀升,在2021年5月达到峰值,截至2024年3月,20mm上海造船板价格自高点已下降约37%,其中,自2022年初以来已下降约23%。

2022年四季度至2023年三季度,中国船舶交付的订单大多为2021年初-2021年下半年的订单,这时候的中国新接造船价格指数刚刚启动,还处于低位。在这一期间内,钢材板价格也出现了明显的上涨(造船企业会提前锁定钢价,即造船价格指数和钢材价格几乎是同步的)。

进入2024年,造船企业将交付2022年以后的高船价订单,与此同时,造船板价格开始回落,船价、钢价剪刀差拉大,有利于释放造船企业的利润(如下图所示)。

(数据来源:Wind)

据申万宏源推测,中国船舶在2023H2、2024H1和2024H2交付高价订单的比例分别为15%、50%和78%。利润兑现的拐点预期在2024年一季度。在2023年业绩预报中,中国船舶也表示,随着前期低价船订单的逐渐出清,公司手持订单结构不断改善。

同时,最近中国船舶和扬子江造船集团相继发布的业绩报告也强化了这一预期。

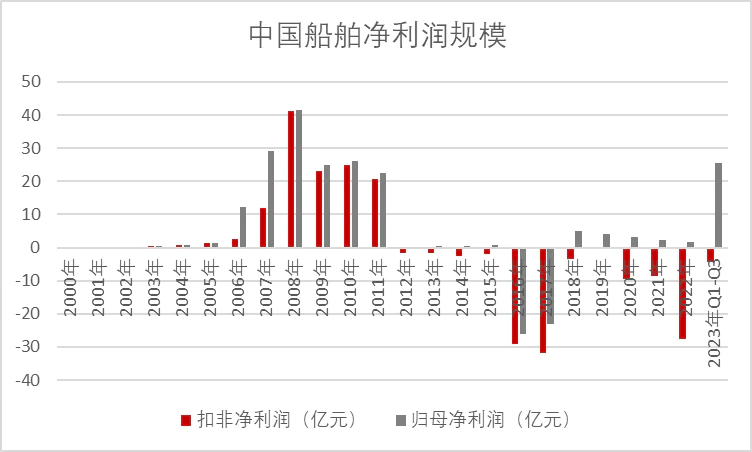

1月29日晚间,中国船舶披露了2023年业绩预报,四季度归母扣非净利润预计为-0.721亿元至4.279亿元,扭亏的概率很大。

(数据来源:公司公告)

紧随其后,2月28日,新加坡上市的扬子江造船集团披露了2023年财报,年度毛利率为22.4%,同比增加7个百分点;归母净利率为17%,同比增加4.4个百分点,出现了利润拐点。扬子江采用完工百分比法,国内船厂大多为交付实现制,因此扬子江集团的业绩是国内上市造船企业业绩的指引。

这些业绩的披露强化了利润拐点的预期,从而推动造船板块迎来一波上涨行情,1月23日至3月6日,船舶总装平台中国船舶和配套平台中国动力的股价涨幅均在32%以上,远远跑赢大盘。

后续一旦利润兑现,造船板块很可能再次迎来可观的上涨行情。

进击中的中国船厂

对于造船板块来说,除了利润拐点,中国在造船产业的变化也会带来更多的市场预期。

中国的造船业早已踏上了全球舞台的中心,目前不仅在全球市场上占据了主导地位,而且在高附加值的领域已有突破,这无疑为中国船厂带来了更高的利润率。

造船业的这种特点——少量大宗订单,高度非标准化,以及较低的自动化程度——意味着它对人力的依赖异常高,是一个典型的劳动密集型行业。在整个造船链中,人工成本占有相当大的比例,这使得劳动力成本成为推动产业转移的一个关键驱动力。

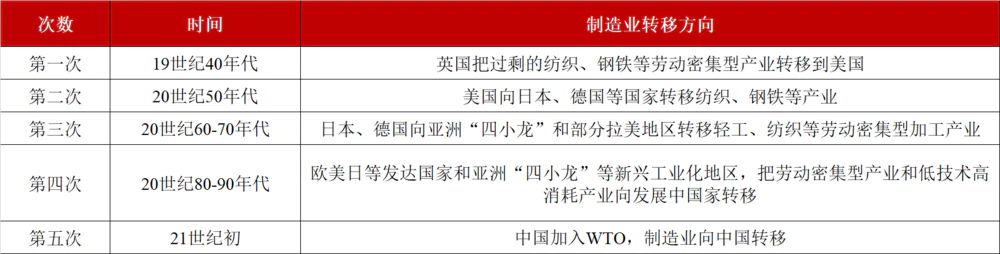

从19世纪开始,全球造船产业经历了五次重大的迁移流程,从英国到美国,再到日本和德国,然后是亚洲的“四小龙”和部分拉美地区,最后在21世纪初转向中国大陆。每一次产业迁移都标志着世界经济格局的一次重大调整,同时也反映了造船业对于劳动力成本敏感性的一个侧面。

现如今,全球造船行业形成了以中、日、韩三国为主的“三足鼎立”格局,这三国在新接订单量、造船交付量和在手订单量上的全球占比自2008年以来一直保持在90%以上,显示出全球造船业的高度集中。

中国造船业的崛起得益于庞大的国内订单基础、政府的有力支持以及劳动力成本上的优势,这些因素共同作用使中国在全球造船业中占据了领先地位。根据中国船舶工业行业协会的数据,2023年,中国在完工量、新接订单量和手持订单量上的世界市场份额分别达到50.2%、66.6%和55%,在各项指标上均居全球之首。

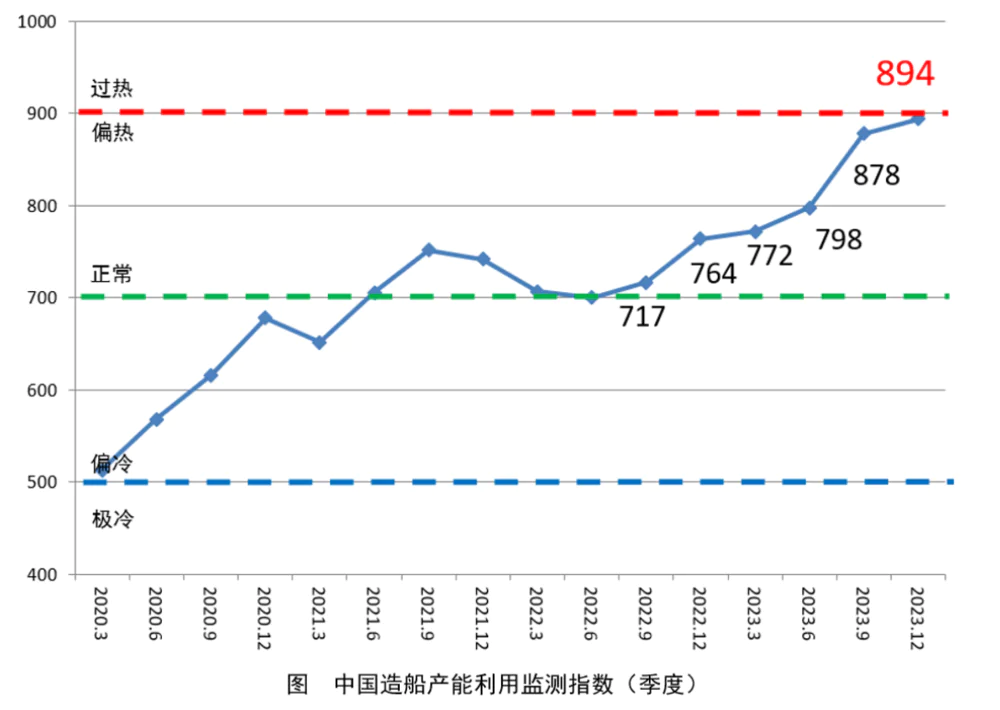

中国的新船订单已经排到了2027年,显示出在手订单的充足和产能的紧张。2023年中国造船产能利用监测指数(CCI)为894点,相比2022年提高了130点,同比增长了17.0%。

(图表来源:中国船舶工业行业协会)

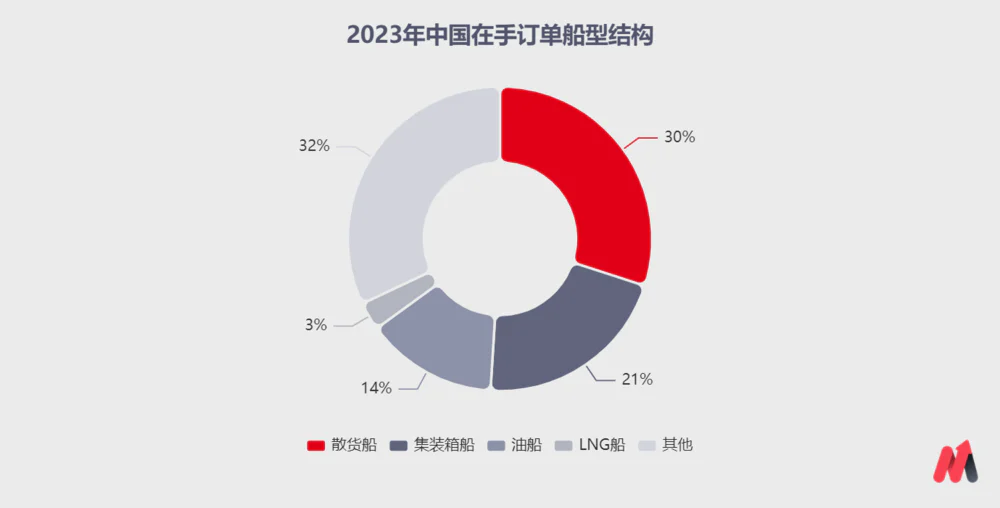

这一成就的背后,主要靠低附加值订单。目前,中国在干散货船市场占比达70%以上,在集装箱船市场占比达到50%以上。2023年,中国船厂散货船和集装箱船在手订单占比高达51%。

(数据来源:Clarksons)

在高附加值船型领域,中国还需赶上韩国的步伐。2023年,中国在全球新接LNG订单的份额仅为20%,而韩国则高达80%,几乎垄断了高附加值船型市场。

乐观的是,中国在高附加值船型领域逐渐在突破。2023年,中国交付了20艘全球最大的24000箱超大集装箱船、6艘LNG运输船,并且国产首艘大型邮轮“爱达·魔都号”也交付运营。

这表明,在造船产业经历了高速成长后,便会面临国内资源要素不足、成本提升等发展“瓶颈”,劳动力成本等比较优势逐渐丧失,产业需要进入转型期,将向高附加值船型及船舶配套产业转移,中国船厂显然到了这一阶段。

中国船舶集团,作为中国船厂的领头羊,有望在这场造船产业的转型中获得显著的先发优势和更高的市场份额。

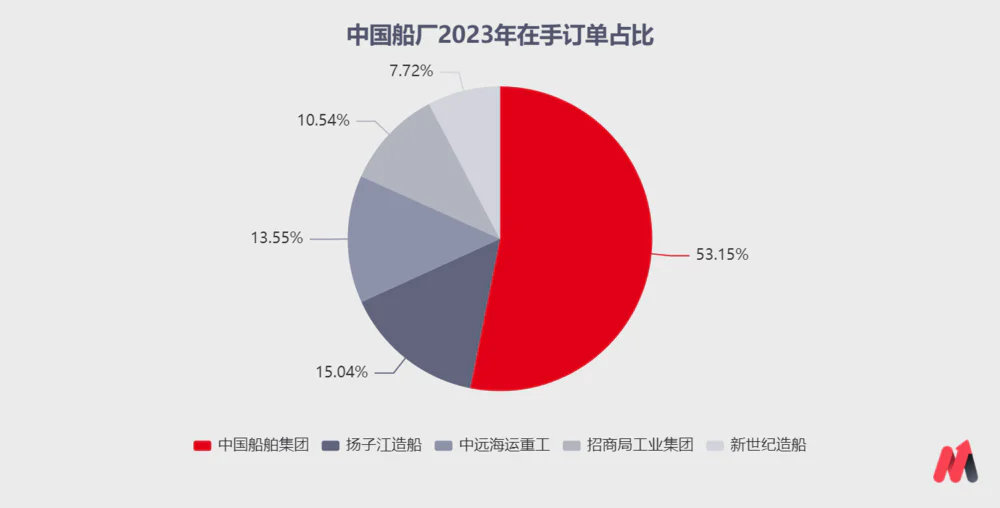

中国船厂包括中国船舶集团、扬子江造船、中远海运重工、招商局工业集团、新世纪造船和新长江造船等,其中中国船舶集团是主力,按照2023年在手订单量(万CGT),中国船舶集团贡献了53.15%。

(数据来源:Clarksons)

此外,中国船舶集团还有资产重组的催化。

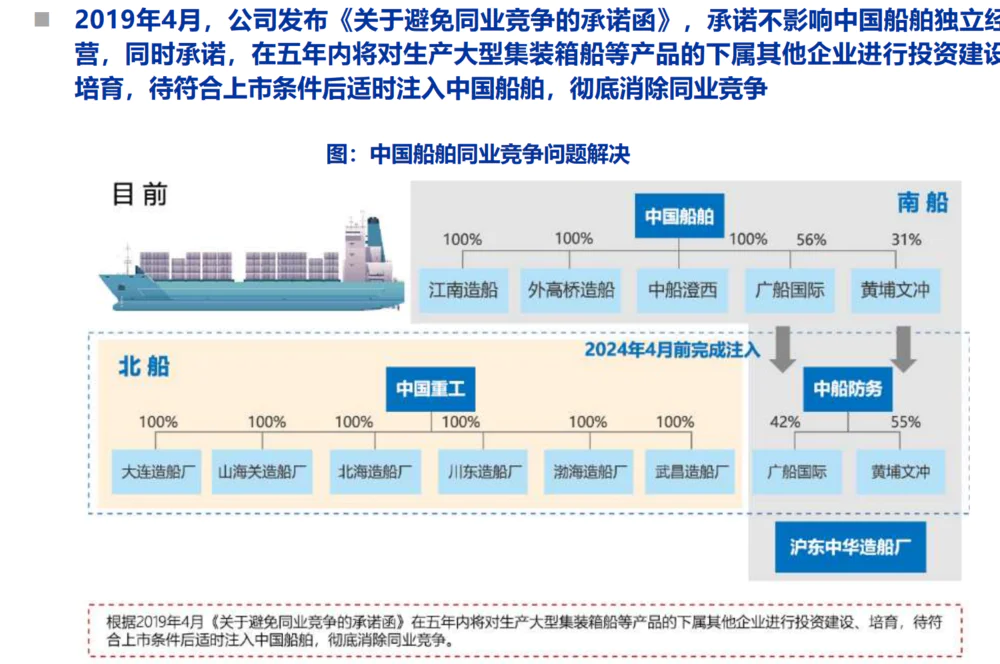

自1999年南北船合并以来,中国船舶集团正处于又一轮资产重组的前夕。

回溯历史,为解决政企分开的问题,同时建立适度竞争机制,1999年,原中国船舶工业总公司分拆成立了中国船舶工业集团有限公司(中船集团)和中国船舶重工集团有限公司(中船重工),业内分别被称为“南船”和“北船”,主要以地域区分。

为了彻底消除同业竞争问题,且提高整体运营能力及市场竞争力,中国船舶集团未来很有可能会围绕其旗下上市公司,加快船舶总装(包括中国船舶、中国重工和中船防务)的整合,逐步剥离不良资产,并注入优良院所和科技类资产。

根据公告,中国船舶集团承诺在2026年6月之前完成资产整合,一旦完成资产整合,集团内部的业务协同逐渐取代同业竞争,中国造船集团有望在高附加值产品领域提升竞争力,获取更高的市场份额。

前段时间,造船板块出现异动,其中一个原因就是,中国重工回复证监会问询函的全部问题,市场普遍预期着调查结束后,整个船舶集团层面的资产整合将提上日程。

最后,值得注意的是,当前市场还有两个担忧:

一是造船产能是否会向劳动成本更低的印度和东南亚转移,国内造船业因此面临格局恶化的局面?

实际上这种可能性较小。船舶制造的主要成本之一是钢材,约占总成本的20%。中国2023年在全球粗钢产量中的占比约为54%,足以满足原材料需求。其次,人才的培训不是一朝一夕就能完成的任务,通常情况下,造船产能的扩建周期大约需要2年时间。

有可能的情况是,中国和韩国的造船企业可能会选择在印度或东南亚建厂,以享受当地劳动力成本的优势。这种战略可以在一定程度上降低制造成本,同时不必转移整体产能,从而维持行业内的竞争地位。

二是否存在船东弃单的风险?

在上一轮周期中,船东由于过度乐观,非理性下单,随后爆发的金融危机引发了船东的现金流危机,导致了大量的订单被迫取消。对比当前情况,弃单的风险看似不大。

不过,仍有一些潜在的风险因素需要我们保持警惕,特别是地缘政治的不稳定性和全球经济的不确定性。如果地缘政治局势出现恶化,或全球经济增长超出预期的下行,那么也会出现弃单风险。

总之,对于二十年一遇的大周期而言,现阶段只是上行初期。此时,我们正处于一个关键时刻,利润拐点即将到来,资本市场的热情也有望随之被点燃。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论