出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

美“法案”若通过,CXO行业的基本面将发生变化。

不涉及“制裁”,CXO行业的业绩“寒冬”也难改变。

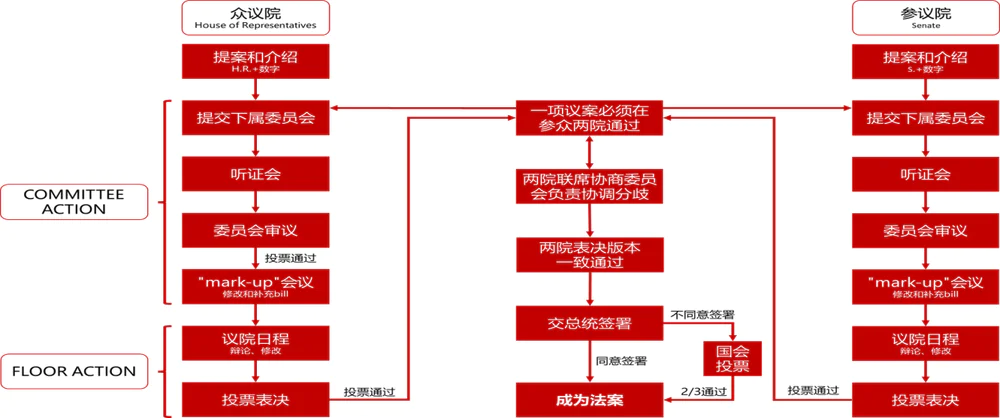

美国《生物安全法案》提案竟然在参议院听证会上通过了!

北京时间3月6日晚间10时许,美参议院国土安全委员会提案听证会如期举行,备受市场关注的美参议院版本《生物安全法案》(S.3558)以11比1的悬殊票数通过审议。

从S.3558法案的内容来看,诉求是禁止美国联邦机构与中国药明康德等受到关注的生物技术公司签订合同,同时禁止政府与使用上述公司设备或服务的企业订立合同。则上述法案若通过,包括药明康德在内的CXO企业未来关于美国客户的订单均将受限,并影响业绩。

这与市场前期大多机构预期不会通过的结果相佐。

不及市场预期的情况下,次日CXO板块全线走弱。3月7日收盘,药明生物跌幅超20%,药明合联、药明康德、康龙化成跌幅均在10%左右等。

(资料来源:Choice数据)

虽然,该法案后续还会由众议院的相应委员会进行审议,可能还会修改;且只有在参议院、众议院就法案内容达成一致后,才会提交总统签署。若总统不签署,选择否决还会进行复议,并可能出现反转。

但在该法案最终结果未落地之前,市场的情绪大概率不会再像之前那么乐观了。

而无论做一级还是二级市场投资,更应该考虑的是上述“制裁”法案最终通过与否对CXO企业未来业务发展的影响,并对接下来的投资决策进行调整。接下来,我们依据各种可能出现的结果,来推演一下CXO行业的走势。

(资料来源:民生证券研究院)

一、美“法案”若通过,CXO基本面将发生变化

从商业模式看,CXO类似“私人定制服务商”,凭借规模化和专业化优势,具有“提效降本”的特点,吸引药企将新药研发/生产部分环节的订单外包。

则,CXO企业的业绩增长与下游药企的新药研发订单外包息息相关,包括国内、国外客户。

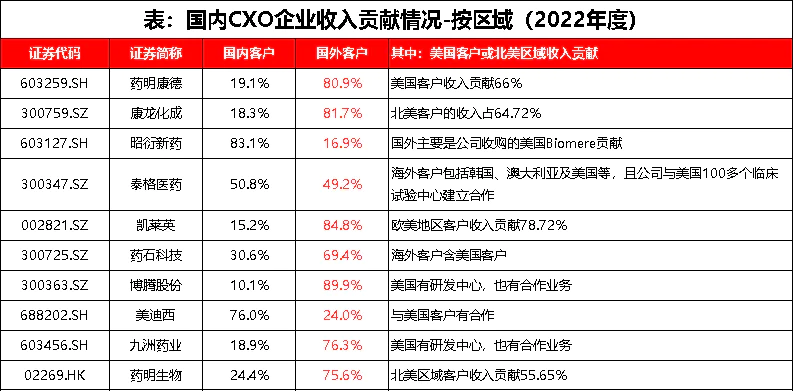

值得注意的是,国内大多数CXO企业的业绩有一半以上来自于国外客户,且部分企业对美国客户的依赖度较高。如2022年度,药明康德美国客户收入贡献66%,药明生物北美地区客户收入贡献55%,以及康龙化成北美地区客户收入贡献约65%等。

所以,若美“制裁”法案通过,国内大多数CXO企业的订单承接和业绩增长都会受到扰动。

尤其像药明康德、康龙化成、药明生物、凯莱英等美国客户收入贡献较大的企业受到冲击最大;而像昭衍新药、美迪西、普蕊斯、诺思格等企业虽然主要依赖国内收入,但也有美国合作客户的情况下,业绩也会受到扰动。

即,若法案通过,国内CXO行业的未来发展不容乐观。

(资料来源:Choice数据、各公司公告)

然而,若美国《生物安全法案》最终被否决,国内CXO企业不涉及制裁的情况下,CXO企业在2024年度的业务发展又如何,业绩会有所改善吗?

二、不涉及“制裁”,CXO的业绩“寒冬”难改变

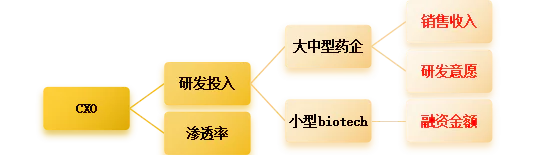

由上述,CXO企业的业绩主要依赖于下游药企的新药研发订单外包。所以,在不涉及制裁的情况下,2024年度国内CXO企业的业绩主要取决于两当面:

一是,药企有没有钱或有没有动力进行新药研发,这决定药企是否有外包需求,并直接影响CXO企业的订单承接情况。

二是,国内CXO企业能否通过提价或降低成本来提升收入规模和盈利能力,这是影响业绩增长的关键,也是投资该赛道需要关注的重点问题。

1)资金压力仍是大问题,订单承接或继续承压

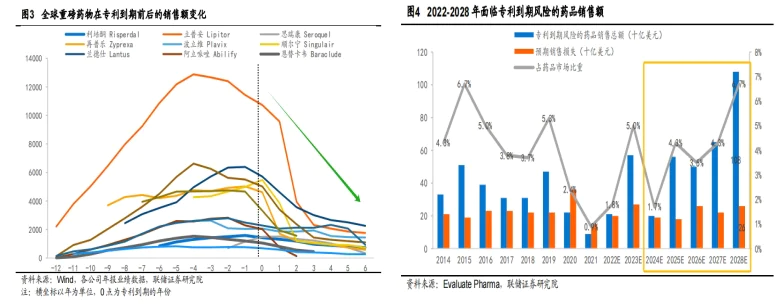

在全球鼓励创新研发,以及2023-2028年期间新一轮全球新药“专利悬崖”来临的大环境下,药企亟需研发推出疗效更好的新药来平滑收入曲线和保持市场竞争力。

专利悬崖是指创新药专利到期后,仿制药竞品密集上市,产品价格和销量的双下滑的现象。据联储证券研报,前期立普妥(Lipitor)、再普乐(Zyprexa)和波立维(Plavix)等巅峰销售额突破百亿、十亿美元的重磅药品,专利到期后3-6年产品销售额仅剩峰值的10%左右。

所以,相关药企原有产品专利到期后,要是没有新的产品推出上市或其他新的积极进展,可能会带来收入规模的较大幅度下滑。

上述背景下,药企是有较强动力去推进新药研发的。

且药企为了加快新药研发进程、降低成本,也有意愿将新药研发部分环节外包给具有降本增效优势的CXO企业。

①据弗若斯特沙利文数据,外包给CXO的环节平均可节约时间30%-50%,成本可缩减约25%;

②据凯莱英2022年报,全球医药研发投入外包比例将由2022年的46.5%提升至2026年的 55.0%,其中中国医药研发投入外包比例将由2022年的42.6%提升至2026年的52.2%。即,药企新药研发外包意愿还是比较强的。

所以,药企有没有钱去做新药研发,才是2024年CXO企业订单承接能否向好变化的关键。药企包括大中型药企、小型和初创型企业,接下来分别展开讨论。

一般来说,大中型药企通常是比较成熟的企业,主要由销售收入支撑新药研发支出。

在新冠疫情可控,医院诊疗逐步恢复正常的情况下,大中型药企的产品销售也将恢复;再结合药企有动力进行新药研发以平滑收入曲线和保持竞争力来看,2024年大中型药企的新药研发投入有望持续,外包给CXO企业的需求订单也将逐步恢复。

资料来源:兴业证券经济与金融研究院整理

但小型和初创药企上市产品较少,资金压力较大,新药研发投入主要依赖外部融资。

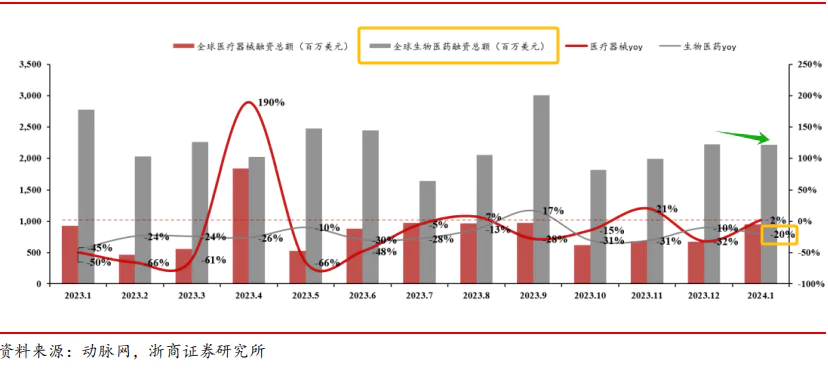

在当下小型和初创药企的融资情况未发生好转的情况下,其新药研发投入承压较大,今年上半年的新药研发外包需求预计难有改善。据浙商证券研报,2024年1月全球生物医药融资额环比下降。

而若参考路透社今年20日公布的一项对104位经济学家发起的调查结果,美联储或最早在今年6月进行首次降息看,则最快要到2024年3季度市场上的资金流动性才会有所改善。

顺利的话,2024年4季度小型和初创药企的融资数据变好,并将资金投入到新药研发和部分研发环节外包,则CXO企业可能也要到2024年4季度末或2025年1季度才能获得订单。

则,2024全年,小型和初创药企面临的资金压力仍会比较大,大概率仍面临没有钱去做新药研发的囧境,甚至原有推进的新药研发项目都可能因资金压力选择停掉,更不要说进行新的研发项目外包了。

值得注意,小型和初创药企的外包订单对国内大中小CXO企业的影响都比较大。

中小CXO企业在业务竞争力上相对较弱,目标客户一般为小型和初创药企客户,这是好理解的。但实质上随着行业内卷,头部的CXO企业也在拓展小型和初创药企,且近几年小型和初创药企已经成为了业绩的主要来源之一。

如国内头部CXO企业康龙化成在2022年报中显示,公司来自于非上市的生物医药企业和科研院所的收入占总营收的5成左右;且据凯莱英年报数据,其2021年有近4成的收入来自于中小制药企业等。

所以,即使2024年度大中型药企“有钱去做新药研发”,但在小型和初创药企仍面临资金压力的情况下,国内CXO企业的整体订单承接改善情况可能不会太乐观。

若再考虑到CXO企业一般会综合在手订单和预期未来订单的承接情况,对下一年甚至更长时间的订单交付情况进行员工招聘和培训,则2023年6月末国内大多CXO企业的员工数量较2022年末有所减少的情况下,国内CXO企业在2024年订单交付额能维持前期增长就不错了。

则,2024年度国内CXO企业的订单承接和交付情况大概率不会很好。

(资料来源:各家公司公告)

那么,CXO企业能否通过提价对冲订单数量的下滑,以保持收入规模的增长?

2)行业内卷,订单提价难

只能说,想法很丰满,但现实是骨感的。

一方面,由上述,这几年创新药企融资遇冷,药企外包需求减弱;另一方面,原料药企和Biotech等企业纷纷拓展CXO业务,增加供给。

如2021年底,贝达药业与天广实生物去年底合资设立赋成生物,聚焦生物大分子药物;2022年3月,复宏汉霖也把原来的工艺团队从内部剥离成立全资子公司安腾瑞霖,正式对外承接生物药CDMO服务;同年5月,信达生物成立了夏尔巴生物技术有限公司进入CDMO板块。

注:现在一些原料药企和Biotech企业拓展CXO业务,系原融资主要用来自建产能和自建研发团队或临床团队后,没有那么多产品覆盖,因此做调整把空闲产能做CXO。

上述两者合力下,行业开始内卷。

部分CXO企业为了生存保住市场份额,或者后入场者为了分一杯羹,报价更低,反过来挤兑头部的CXO企业,不少公司报价都已经下降。

今年2月美迪西管理层在交流中提到:“受医药行业投融资放缓带来的影响,市场需求发生较大变化,行业竞争加剧,由于订单价格下降,部分订单延迟执行,公司营业收入有所下滑,预计同比下降15%左右,导致整体盈利下滑”。

2023年4月调研中药石科技管理层也表示:“目前市场对于价格的竞争的确比较激烈,在订单引入期我们也会做一些适当的价格让步,以提升订单规模”。

再进一步结合药石科技2022年度扣非净利润还保持14.15%的同比增速,但2023年前三季度扣非利润同比增速为-35.63%,转为负增速,也可侧面验证上述“价格调整”的判断。(药石科技不涉及新冠相关订单的扰动)

所以,CXO行业的订单别说提价了,能保住价格不降就不错了。

则,在订单承接有压力,以及订单单价难提升的情况下,2024年国内CXO企业的收入增速或许不会太高。

而“屋漏偏遇连夜雨”,在员工薪酬呈上升趋势下,国内CXO企业的盈利能力提升空间被压制,利润增速预计跟营收差不多,2024年不会太乐观。(结合药明康德、康龙化成综合外包服务商的员工成本占比40%-50%左右看,员工成本是影响CXO营业成本变化的重要因素)

注:①平均薪酬=定期报告中短期薪酬-工资、奖金、津贴和补贴项的本期增加额/员工数量;②2023年平均薪酬测算=2*2023上半年报告期的短期薪酬-工资、奖金、津贴和补贴项的本期增加额/员工数量。

综上,无论美“制裁”法案最终通过还是不通过,2024年度CXO行业的业务发展情况都不会太好。再加上,市场对CXO行业的担忧情绪较重,预计会影响资本对CXO板块的继续投入。

而更长周期的实质影响目前难以界定。

但能确定的是,在当下国际政治环境复杂,地缘政治摩擦频发,以及国内经济环境承压的情况下,CXO企业应找寻更多新的业绩增长点,提供业绩增量。

如进行热门领域的业务拓展,包括肿瘤治疗新药ADC、爆火的多肽减重药、核药、阿兹海默等;再如,当企业可合作的区域客户变少时,可以在已有的客户中发展新的合作。类似“里程碑付费+销售分成”的合作模式多做创新,增加合作的可能性。

三、小结

总结看,在人类对大健康需求提高,以及鼓励创新的大环境下,CXO行业的“降本提效”优势使其仍有存在的必要性。但美“制裁”法案就像悬在国内CXO企业头顶上的“达摩克利斯之剑”,在国内CXO企业有许多美国客户的情况下,未来业务受到扰动的风险还是很大的。

即,综合地缘政治风险、创新药企遇冷扰动、行业内卷以及员工薪酬提升等情况,妙投认为,当下国内CXO行业的投资风险上升,性价比下滑,一级和二级市场投资都需谨慎。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论