出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

渗透率低,国内ICL行业未来有较大增长空间;

优选特检业务推进较快的企业;

特检业务收入超10亿元的企业有两家。

医保控费大趋势下,第三方医学实验室(简称“ICL”)是少有可能获益的赛道。

简单来说,ICL业务就是医学检测外包。其中,ICL企业与多家医疗机构建立业务合作后,集中收集并检测这些机构采集的标本,并将检验结果送回以应用于临床。所以,相较单个医院,ICL企业的检测业务具有规模化优势。

而在医保控费持续推进的情况下,医院从成本角度考虑,把一部分不具有成本优势的检测项目更倾向于“外包”出去,这部分订单将被ICL企业承接。

从上述维度看,ICL企业是医保控费大环境下少有可能获益的赛道,并在短中长期均将受益,投资机会值得关注。详见下文。

渗透率低,国内ICL行业未来有较大增长空间

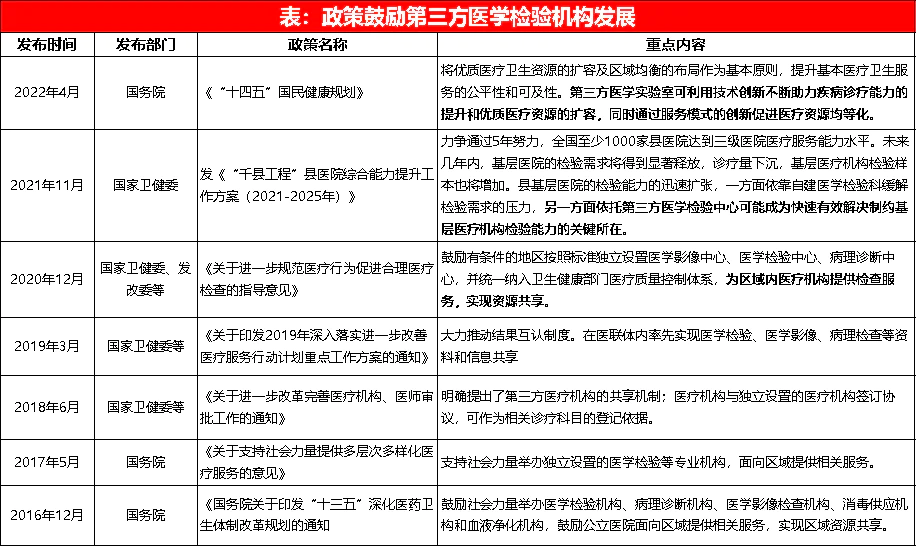

虽然1980年代我国已有ICL业务出现,但发展缓慢。直到2009年,卫生部颁布《医学检验所基本标准(试行)》,确认了ICL的合法地位,以及国家陆续出台多项支持政策后,才开始快速发展。从数量上看,我国ICL的数量从2009年的不足70个至2021年的2100家,年复合增速高达33%。

(资料来源:公开资料梳理)

不过,尽管近几年我国ICL企业数量增长迅速,但ICL检测的渗透率(按ICL检测市场规模占国内检测市场总规模的百分比计)仍较低。2021年,中国ICL的渗透率仅为约6%,远低于日本的60%和美国的35%。

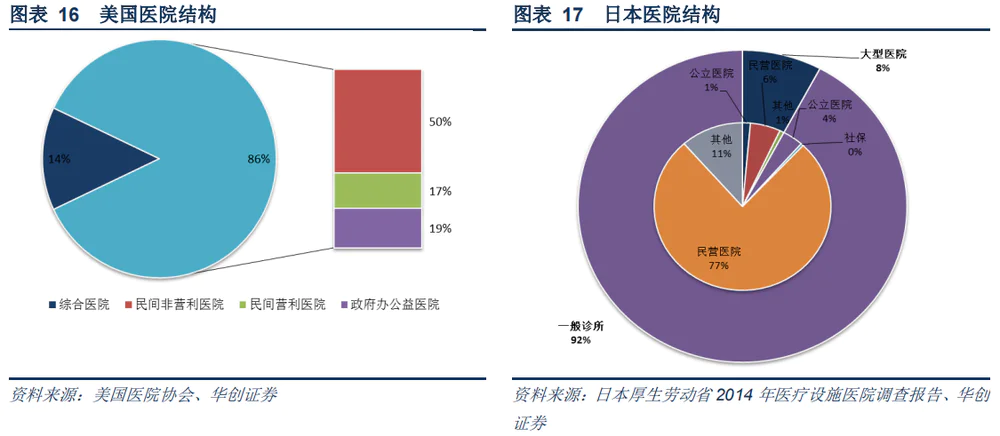

核心原因在于我国和日本、美国的医疗体系不同。日本、美国是以小型医疗机构、私人医生为主要患者流量的入口,这类医疗机构对ICL行业存在依赖。因为,小型医疗机构仅覆盖部分检测项目,其余项目可能会外包,而私人医生会推荐病人去协作医院或ICL机构做需要的检测项目。

而我国的公立医院是患者的主要流量入口,比较强势,尤其是大医院。一般它们认为自己能做这些检验,且前期不太以经济效益为追求,所以检验外包意愿较低。这也是我国ICL企业一开始都是从业务量较差、检验能力较差的小医院入手合作项目的重要原因。

不过,随着近些年随着医保控费的持续推进,我国上述情况开始有所改善。

(资料来源:《2022年我国卫生健康事业发展统计公报》)

展望未来,随着我国ICL行业的渗透率提升,ICL行业增长空间较大,值得关注。

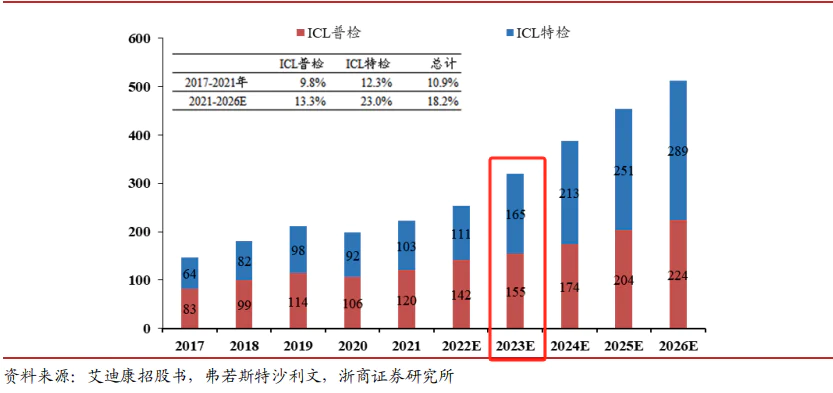

据弗若斯特沙利文数据,中国的ICL市场(不包括新冠检测)由2017年的147亿元增至2021年的223亿元,复合年增长率为10.9%,并预计于2021-2026年的年复合增长率为18.2%,驱动2026年有望增至513亿元。

那么,哪类企业竞争优势更大呢?

优选特检业务推进较快的企业

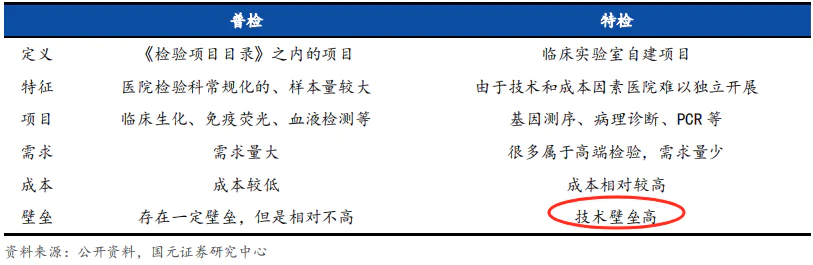

ICL业务按照检测类型分类,可分为普检和特检两大类。其中,二者的分类依据为《医疗机构临床检验项目目录(2013年版)》(以下简称《目录》),《目录》中所制定的检验项目称为普检,一共是1462项,主要为常规化的、高频、大样本量检测项目,包括血常规、尿常规等项目。

而《目录》中所不包含的表外项目称为特检,需要专门的技术或设备来进行。检验项目主要包括传染病及肿瘤遗传学分子检测、药物基因组学检测、细胞遗传学检测等。

需要注意的是,医院能够提供的临床医学检验项目也是《目录》中的项目,所以ICL普检项目与医院的检验科直接竞争。故,只要医院具备检验条件,一般很少外包,所以外包比例较低。

而特检相较普检项目看,技术要求和成本较高,且单家医院需求较低,会更倾向于外包。故,相较于普检,ICL特检市场规模增速更快。

在上述基础上,由于《目录》中的检验项目由物价部门制定指导价,价格不高;且在医保控费的大环境,价格呈更低的趋势,则目前ICL普检项目更多是处于微利,为ICL企业提供现金流的状态。而特检项目可自主定价的优势,成为ICL企业盈利能力提升的主要驱动力。

则,特检业务是国内ICL企业重点争夺的市场,在特检业务上推进较快的企业优势更大。

那么,国内ICL企业特检业务推进进展如何?谁的业务经营发展更有优势呢?

收入超10亿元的特检业务企业有两家

目前,我国上市的ICL企业有金域医学(603882.SH)、迪安诊断(300244.SZ)、艾迪康控股(09860.HK)、云康集团(02325.HK)和康圣环球(09960.HK)等,2022年度市占率分别为36%、32%、12%、9%和3%。

其中,金域医学和迪安诊断市场份额均在30%以上,规模优势排前。再考虑到上述2家企业的ICL实验室数量、检测项目数量以及合作的医疗机构数量也均排在前列看,未来它们的规模优势大概率会持续。则,初步判断,金域医学和迪安诊断的ICL业务优势或最大。

接下来,对这几家特检业务布局情况梳理分析。

对比看,金域医学在2022年度特检业务(高端平台)收入占比已经达到52%,结合中国银河研报预计2022年度公司常规业务75亿元看,其特检收入约39亿元,为唯一一家特检业务收入超30亿元的企业。

紧跟其后的是迪安诊断。在2022年度剔除新冠80亿元的情况下,迪安诊断特检收入比重达40%,则其特检收入预计在18亿元左右。

其他三家特检收入均在10亿元以下,竞争优势相对较弱。再加上,艾迪康、云康集团和康圣环球均在港股上市,流动性较弱,较难享受流动性溢价,后续不再赘述。

据摩根士丹利研报,艾迪康在2022年度特检收入占比为17-18%。假设含新冠去测算,其特检业务收入预计8亿元;云康集团2021年除新冠、常规业务外,特检业务收入约5亿元;而康圣环球2022年度除39%的收入来自于新冠业务外,其余均为特检业务收入,约在8亿元左右。

则,从特检业务推进看,金域医学和迪安诊断的步伐是比较快的。

此外,再结合金域医学、迪安诊断关于新冠业务带来的业绩高基数影响在2023年已经消除,2024年的业绩大概率有向好变化。

总结来看,在第三方医学实验室赛道中,金域医学、迪安诊断的业务发展经营更具优势。该赛道有行情时,可重点关注上述2家企业。

(资料来源:根据公开资料梳理测算)

注:①据中商产业研究院数据,2022年度国内ICL行业(含新冠检测)市场规模约398亿元;②据中国银河研报,目前我国的三甲医院一般能提供800-1200种检验项目,二级医院和一级医院一般可提供 300-800 种检验项目,基层医疗机构仅具备常规血检、尿检等项目。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论