出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

白云山和长春高新的确定性最高,适合保守型投资者参与;

楚天科技、康德莱和迪安诊断的业绩弹性比较好,未来有望获得比较好的收益。

进入2024年以后,A股市场大幅波动,投资者的风险偏好急剧降温。在风雨飘摇的市场中,投资者需要更加注重股票的安全边际,先立足于不败,之后再寻求盈利的可能。

对于一只股票来说,只要能保持收入和利润的相对稳定,即使没有增长,也能维持在10倍市盈率的估值水平,市场这个时候就会把这只股票当作债券来看待。因而只要不是周期股,其股价总有一个安全边际存在。

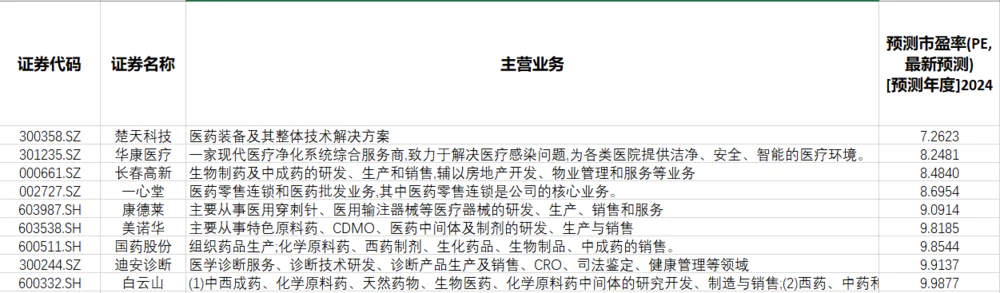

沿着这个思路,我们分析了A股生物医药公司的估值情况。根据机构2024年的业绩预测,我们筛选出了2024年预测市盈率在10倍以下的9家公司,包括:医药装备企业楚天科技,医疗服务企业华康医疗、迪安诊断,医药流通企业一心堂、国药股份,以及药品、器械生产企业长春高新、康德莱、美诺华、白云山。

在这些公司中,医药流通企业竞争力比较弱,属于医药行业中的边缘业务,不受投资者认可。除此之外的其他公司里哪些具备投资价值?接下来我们就为大家详细分析一下。

楚天科技受益于医药行业发展和制药装备国产化的推进

制药装备指用于药品生产、检查、包装等用途的机械设备,属于制药行业的上游。不同的产品和剂型要求对应的设备和产线各有不同,因此制药装备属于非标准型产品,往往需要根据客户需求进行特别定制。因而制药装备行业会受到下游制药企业投资扩产的影响。

2010-2018年间,行业曾因为下游制药企业投资的波动出现了一轮明显的扩张和收缩过程,并在2018年形成了行业的底部。

此后,随着国家对创新药的大力鼓励以及医药外包行业的发展,制药装备行业有了新的增长动力。尤其是生物制药行业的快速发展使得生物类相关设备在较长一段时间快速成长,而基于供应链稳定的考虑,医药企业也会加大对国产装备的采购量。

此外,新冠疫情带来了疫苗行业的投资需求,这也进一步推升了制药装备的需求。受益于创新药带来的装备订单以及新冠疫情的推动,近几年公司的业绩快速增长,盈利能力也创出了新高。随着疫情后国内制药行业恢复正常,制药装备行业的高增长成为过去。

在制药装备行业内部,行业龙头东富龙更擅长做前端反应、分离、纯化,占有前端较大市场份额;楚天科技更擅长中后段灌装、后包装线。而目前国内市场上,灌装线及后包装线等中后端的技术相对更加成熟,产品丰富度更高,更有能力实现国产替代。这就意味着楚天科技发展的确定性比较高。

制药装备企业类似于医药行业中“卖铲子”的角色。长期来看,随着下游制药行业设备投资的继续进行以及国产化进程的持续推进,楚天科技的周期属性逐渐弱化,公司未来体现的是成长股的估值。按照机构的一致预期,未来两年公司的净利润复合增长率超过15%,而公司2024年的预测市盈率还不到8倍,安全边际很高,投资者可以持续关注。

医疗服务机构可以持续关注

医疗服务公司涉及的领域比较广泛,华康医疗和迪安诊断的业务各有不同,华康医疗主要为医院建设医疗净化系统,而迪安诊断的业务主要是第三方检验实验室,二者都围绕医院开展业务。

1)华康医疗

在医疗净化系统领域,华康医疗的服务内容覆盖医院净化系统全生命周期建设,包括:医疗净化项目的前期平面规划布局设计、过程实施、运行维护管理等全流程。在系统配套上,华康医疗能够满足医院特殊的净化系统要求,研发、生产和销售配套医疗设备及医疗耗材等。

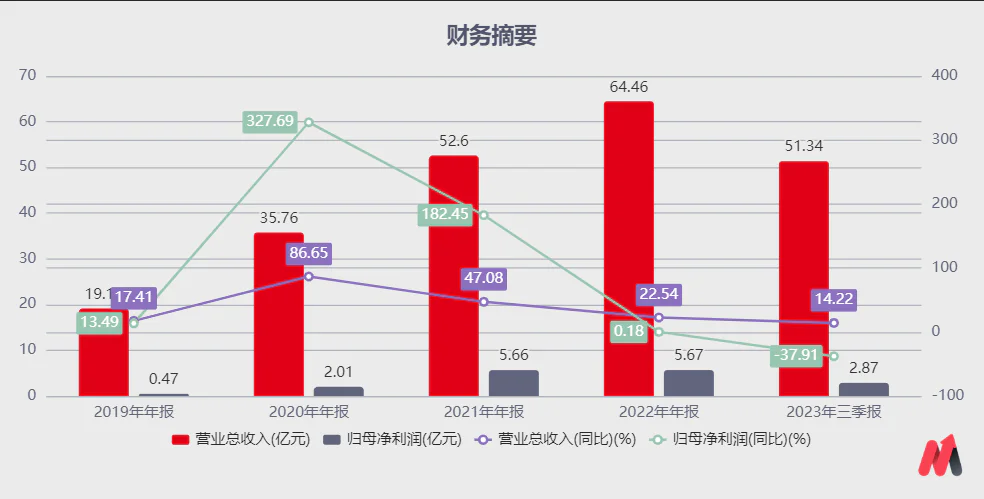

由于公司抓住新冠疫情期间的医疗建设需求,医疗净化集成业务实现了快速增长。此外新冠疫情后,各级医院更加重视院内防范,对医疗净化系统的要求更高,公司承接的项目质量进一步得以提升。公司的业绩快速增长。

新冠疫情期间,全国各地医院病床严重紧缺,暴露了应急医疗资源的不足。因此,国家高度重视医疗公共卫生补短板,医疗新基建加速推进。

除医院特殊净化科室外,应急改造项目、重大疫情救治基地、医院传染病大楼、发热门诊等公立医疗机构在全国范围加强建设,尽快补足医疗体系短板。从各省市已经公布的涉及医疗设施建设的基建投资计划来看,在未来5-10年医院建设产业链将迎来快速发展,这会带动医疗工程、医疗设备行业发展。

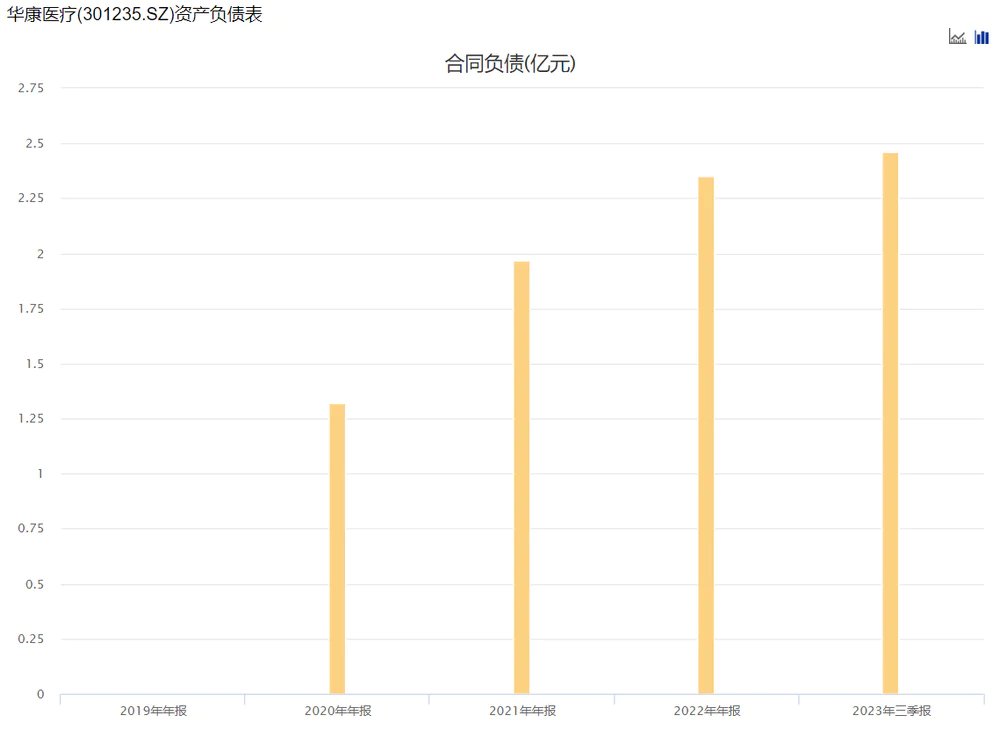

从资产负债表来看,华康医疗的合同负债在持续增长,这为公司持续的业绩增长提供了保障。

按照机构的一致预期,未来两年公司的净利润复合增长率接近50%,进入利润高速释放的阶段,而公司2024年的预测市盈率仅有8倍,性价比很高。

2)迪安诊断

迪安诊断所从事的第三方医学实验室(Independent Clinical Laboratory, ICL)业务,又称独立医学实验室或医学独立实验室,是指在卫生行政部门的许可下,从事临床检验或病理诊断和服务,并能独立承担责任的医疗机构。

第三方医学实验室与各级各类医疗机构建立业务合作,集中收集并检测合作采集的标本,检测后将检测结果返回送检医疗机构,应用于临床服务。检测的项目包括临床血液与体液检验、临床化学检验、临床免疫检验、临床微生物检验、临床细胞分析、遗传学检验和临床病理检查等。

第三方医学实验室的业务优势主要有两点:

1)成本优势:主要通过集约化经营控制成本,一是诊断仪器和试剂的集中采购能有效降低采购成本,其采购成本大约只有普通采购成本的70%;二是大量样本集中检验能减少单次检验的固定成本,其项目价格通常只有标准收费的70%-80%。

2)专业化优势:独立实验室配备专业的诊断医生、先进设备及实验室技术平台,保证诊断结果准确性的同时,可检测项目远高于三甲医院检验科。

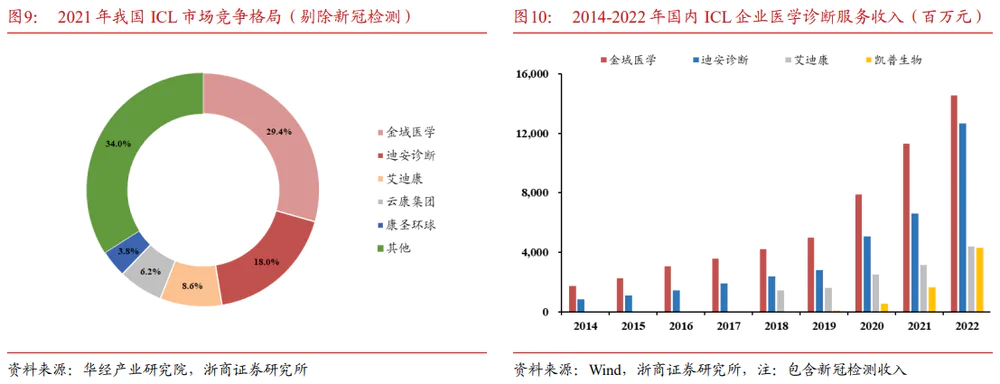

目前,国家鼓励医学检验实验室形成连锁化、集团化,建立规范化、标准化的管理与服务模式。对拟开办集团化、连锁化医学检验实验室的申请主体,可以优先设置审批。国内第三方医学诊断行业市场竞争相对稳定,2021年国内三大主要ICL企业包括金域医学(市占率 29.4%)、迪安诊断(市占率18.0%)和艾迪康(市占率 8.6%),占我国ICL市场总份额的 56.0%,龙头效应较为集中。

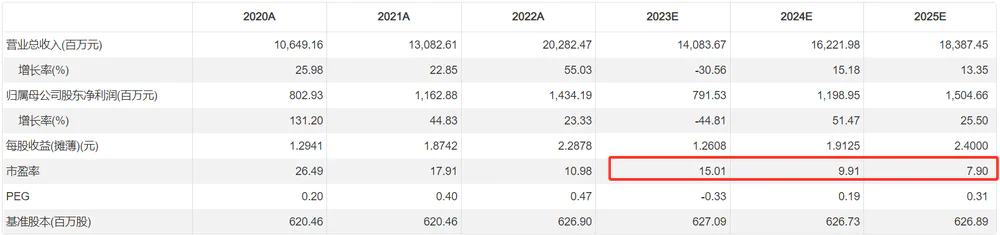

我国 ICL 市场尽管增长迅速,但与其他发达国家相比,仍处于起步阶段。2021年,我国ICL 的渗透率仅为约6%(按ICL检测市场规模占临床检测市场总规模的百分比计),远低于日本的60%、德国的44%以及美国的35%,仍然有广阔的拓展空间。

公司当前的股价对应2024年的业绩,市盈率不到10倍,仍有较好的投资价值。

药品及器械生产企业

1)长春高新

长春高新是国内生长激素行业的龙头企业,金赛药业在上市公司中的利润占比最大,2022年这一数字为101.86%。此前金赛药业的业绩持续高增长,直到2021年生长激素纳入集采之后,公司开始进入了缓慢增长阶段。

为了应对生长激素降价的压力,公司用低客单价的粉针产品应对集采,满足基础的治疗需求。在保基本的同时,公司大力拓展长效生长激素产品,提高产品的整体客单价,目前长效生长激素在生长激素系列产品中的占比已经从集采前的11%提高到30%。在进行产品调整的同时,金赛药业也在拓展市场渠道,公司加强了与健高儿科为代表的民营医疗机构合作,越来越多的患者可以在民营医疗机构中开处方、拿药,这样就缓解了公立医院这一单一渠道对金赛的影响,从而能够更好地应对集采的压力。

虽然金赛药业进入了低速增长阶段,但是公司仍具备长期增长的动力,主要是因为生长激素的渗透率仍然较低。目前每年接受治疗的仅20万人左右,按照500万人矮身材患者计算,总渗透率约4%,市场的成长空间很大。而且不仅是儿童市场,生长激素在成人市场也有广泛的使用,有研究表明生长激素具有一定的促肌肉生长和抗衰老的作用。在美国生长激素用药市场,儿童与成人的占比为1:3。随着国内成人适应症的逐步推广,预计可以达到与儿童市场接近的水平。这就会为生长激素的使用提供了一个新的增长空间。

儿童领域市场空间的拓展、成人市场的开拓和高客单价的长效制剂占比提升将使得生长激素系列产品未来处于一个稳定增长的局面,这将推动长春高新未来业绩的持续增长。

多家机构预测未来两年长春高新的复合增长率在10%-15%之间。目前公司2024年的预测市盈率仅有8.5倍,低估值、低增速的长春高新仍然值得稳健型投资者关注。

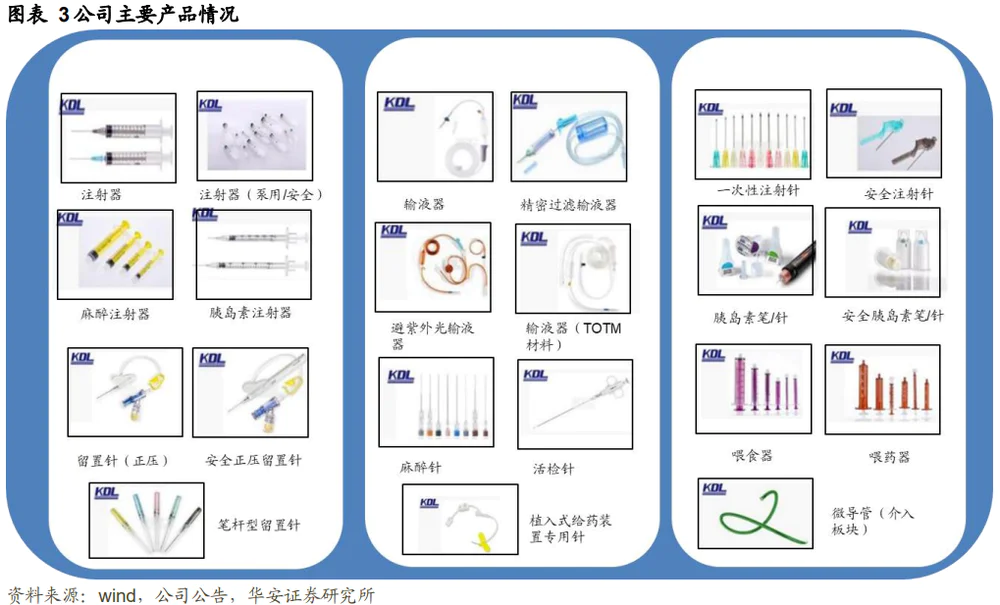

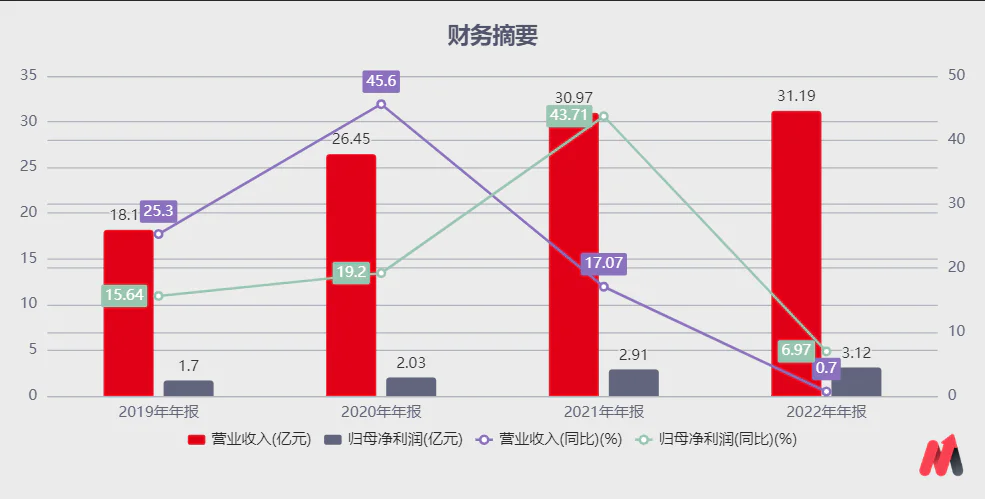

2)康德莱

公司是注射穿刺领域的龙头企业,公司主要产品有注射器系列、注射针系列、采血针系列、胰岛素笔针系列、输液输血器系列、喂食喂药器械、静脉留置针系列、花色针系列、介入器械系列,产品丰富。

近年来,公司的产品逐步丰富且国外市场逐步开拓,二者共同推动公司的业绩持续增长。

而且康德莱是减肥药概念股,公司参与了上游减肥药注射笔的研制。目前,公司一次性使用注射笔用针头完成国内注册,安全胰岛素配套笔针完成美国FDA 510k注册。康德莱此前在投资者互动平台表示,公司生产的一次性使用注射笔用针头,可与目前市场上绝大多数注射笔配套使用,如目前市场上预灌装司美格鲁肽注射笔及其他预罐装类注射笔可配套使用。

同时,康德菜的注射笔针产品较海外品牌性价比高。在性能接近进口水平的情况下,其价格仅为进口一半。在下游减重药需求旺盛的双重驱动下,康德莱产品有望加速放量。机构预测未来两年该公司的业绩复合增长率在20%左右。康德莱是一个既有业绩又有题材的股票。

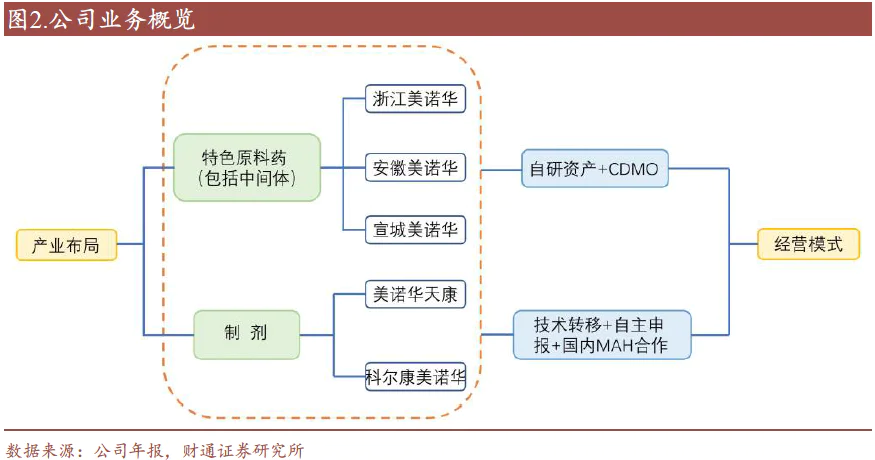

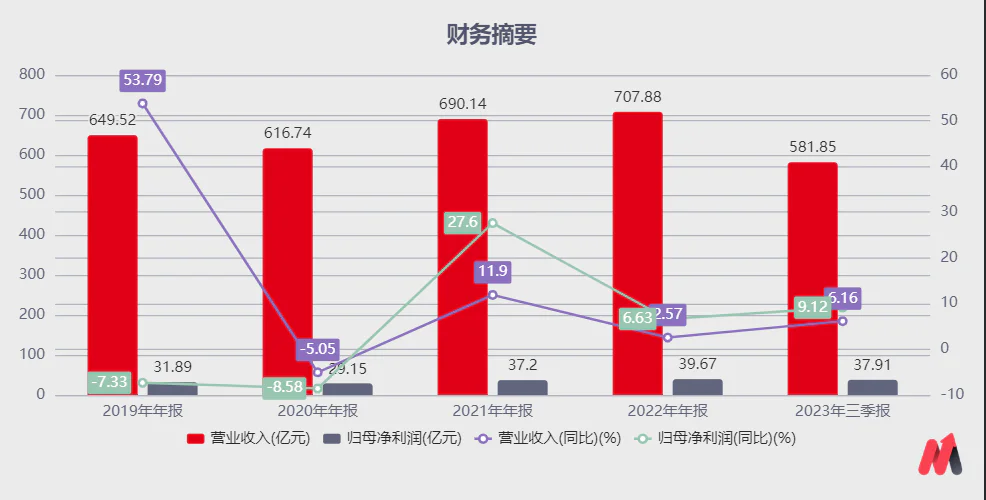

3)美诺华

美诺华的业务覆盖医药中间体、原料药及制剂业务,其中中间体和原料药的占比最高,2022年这一比例为46.73%,公司的产品覆盖心血管、中枢神经、胃肠消化道等治疗领域。

2019年公司开始布局CDMO业务,以宣城美诺华作为核心生产基地。尽管布局时间不长,得益于特色原料药业务协同,及与大客户默沙东开展长期战略合作,公司CDMO业务快速发展。2021年公司顺利与大客户默沙东签订十年战略合作,有望承接默沙东宠物药、兽药及动物保健等领域项目。默沙东是全球第三大动保公司,2019年占全球动保市场份额约9.3%。公司与默沙东合作,CDMO业务有望长期受益,未来将会承接更多默沙东的订单。

从估值上来看,公司当前的股价对应2024年的业绩,市盈率不到10倍,而公司未来两年的复合增速在20%左右,性价比较好。但是最近CXO行业政策风险比较大,投资者需要注意市场波动的风险。

4)白云山

白云山专注于医药健康产业,在抗菌消炎、糖尿病、心脑血管、消化系统、清热解毒、男科、儿童用药等领域形成了相对完善的产品布局,目前已经形成“大南药”、“大商业”、“大健康”、“大医疗”四大板块。

截至2022年底,白云山拥有中国驰名商标10项,拥有中一药业、陈李济药厂、敬修堂药业、潘高寿药业等12家中华老字号药企,其中10家为百年企业。其中“王老吉”、“白云山”是国内最具价值的品牌之一。产品上,白云山共有323个品种纳入《国家医保目录》,331个品种纳入《省级医保目录》,143个品种纳入《国家基药目录》,在全国拥有明显的中成药品牌、品种优势。

白云山的业务发展比较平稳,业绩增速不高,复合增长率在10%左右。

从估值上来看,公司当前的股价对应2024年的业绩,市盈率为10倍。公司的股价比较稳定,向上的弹性不会太高。

总结起来,在立足安全边际的基础上,白云山和长春高新的确定性最高,但是二者的股价弹性并不太高,适合保守型投资者参与;楚天科技、康德莱和迪安诊断的业绩弹性比较好,在市场风险偏好提高后有望获得比较好的收益;美诺华所处的CXO行业不确定性很高,参与的风险比较大。

评论