出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

核药RDC成为肿瘤治疗的潜力新方向;

更多机会在核药产业链中游;

这两家企业可重点关注。

尽管“核药”听起来有点危险,但在医学上核药是癌症治疗的重要方法;且近期在资本“追捧”下核药赛道景气度在升温。

在全球医药投融资遇冷下,2023年全球核药赛道却创下近几年融资额新高。而2023年底跨国生物医药巨头百时美施贵宝宣布以41亿美元溢价100%收购核药新锐RayzeBio后,在纳斯达克上市的RayzeBio暴涨逾100%,可看出资本市场对核药赛道的高关注度。

若参考前期海外热点会映射国内,以及2023年度国内核药赛道融资额也翻了近1倍看,已经布局核药赛道的上市企业未来或会有主题型交易机会,值得关注。

那么,为何核药赛道开始受到资本追捧?国内布局的企业有哪些,以及谁的竞争优势最大?接下来看一下。

一、核药RDC成为肿瘤治疗的潜力新方向

“核药”,是指含有放射性核素,可用于诊断、治疗的一种特殊药物,主要涵盖骨关节类、甲状腺疾病、恶性肿瘤(包括甲状腺癌、复发或难治性前列腺癌、肝转移瘤等)等疾病领域。

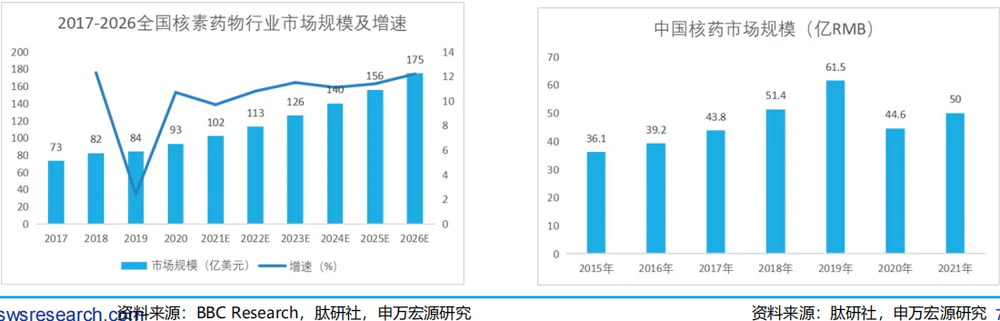

据BBC Research 数据,2020年全球核药市场规模约93亿美元,其中诊断药物规模超过77亿美元,占比83.4%。国内核药市场规模在50亿元左右,诊断性核药占比约77%。

即,目前核药诊断类药物占比较高。

主要有两方面原因:

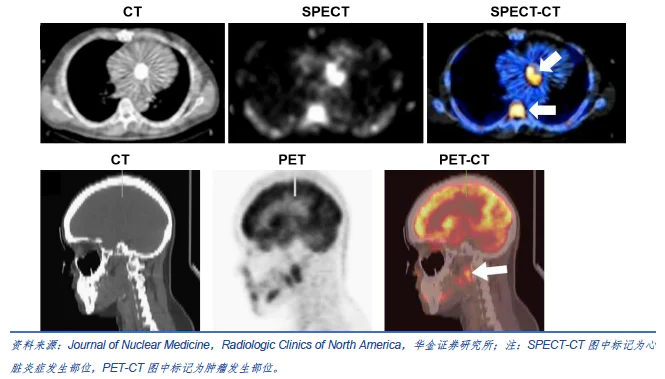

1)核医学诊断是将放射性核同位素药物注射到患者身体内,经过一定时间的等待,药物会随着代谢汇集到需检查的部位,在扫描设备的监测下呈现出图像,供医生进行诊断。

与常规检查比较,核医学诊断灵敏度高,可以在疾病早期甚至没有出现结构变化时发现病变,做到早诊早治,所以发展较好。核医学检测包括SPECT-CT(借助于单光子核素标记药物来实现体内功能和代谢显像)和PET-CT(将标记了正电子放射性物质的药物注入体内)

2)治疗类核药虽然能对病变细胞或组织产生较大杀伤作用,效果较好,但由于核药具备一定的放射性,在监管审批要求上难度更大。目前,核药治疗类药品上市数量较少,这也是其在整个核药市场占比较低的重要原因。

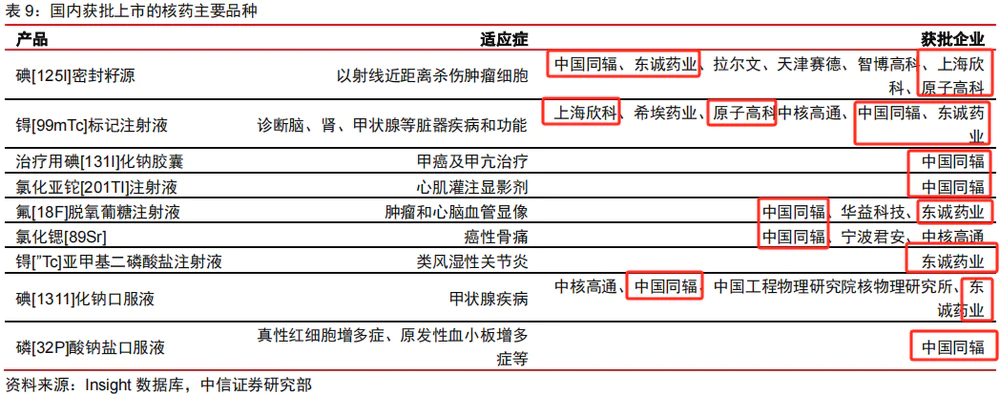

据申万证券研报,目前美国获批上市且未退市的核药共有57种,其中仅6个为治疗用放射性药物,1个为诊断/治疗用放射性药物;国内目前有19款核药获批上市,仅6款为治疗用放射药物,1款为诊断/治疗用放射性药物。

不过,随着诺华的放射性核素偶联治疗药物(RDC)-Pluvicto的成功获批并上市热销后,RDC药物被业界公认为未来最具潜力、效果最好的核素肿瘤治疗方向,也为核药治疗类药物研发注入了新的活力。

注:RDC产品是将精准靶向分子(单抗、多肽或小分子)和强力杀伤因子(核素,Radioisotope)用连接臂(Linker)偶联在一起的药物。

2022年3月,诺华的RDC产品Pluvicto获得FDA批准,用于PSMA阳性转移性去势抵抗性前列腺癌三线治疗。上市仅一年,热销程度就远超市场想象,且因为产能无法满足患者需求,诺华一度停止了为Pluvicto接收新患者。

即便如此,Pluvicto还是创造了2023年前三季度销售7.07亿美元的战绩,该产品年度销售额大概率超10亿美元。而在生产基地扩建的同时,诺华将Pluvicto产品的销售预期上调至30亿美元,更是引起市场进一步关注。

Pluvicto的热销,让众多药企和资本看到了核药产品成为重磅产品的潜力,纷纷参与想要获取一杯羹。这也是近期核药赛道被资本追捧的重要原因。

那么,核药产业链的投资机会如何呢?

二、更多机会在核药产业链中游

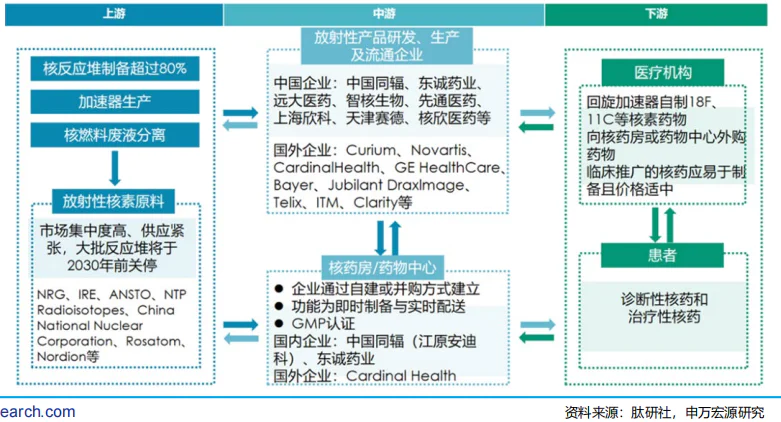

核药产业链包括上中下游,其中上游为放射性核素原料的制备,中游由放射性产品研发、生产及流通企业和核药房/药物中心组成,下游则是医疗机构和患者。

不过,产业链上游的放射性核素原料由于国内主要依赖进口,投资机会不大。(放射性核素也称“放射性同位素”)

上游放射性同位素制备主要包括核反应堆制备、加速器生产及核燃料废液分离提取。

据中国核工业杂志的报道,80%的医用同位素都是通过反应堆辐照制备,医用同位素反应堆集中度非常高,比利时、荷兰、加拿大、美国是主要出口国,这些国家的少数反应堆供应量超过全球供应量的90%。

目前我国共有5台核反应堆可用于医用同位素的生产和制备,其中我国自主生产的碘-131、锶-89仅满足国内20%的需求,镥-177仅满足国内5%的需求,其他常用堆照医用同位素全部依赖进口。

而国内核反应堆生产均在研究院,主要包括中国原子能科学研究院先进研究堆(CARR)、游泳池反应堆(SPR),中国核动力研究设计院的高通量工程试验堆(HFETR)、岷江试验堆(MJTR),中国工程物理研究院的绵阳研究堆(CMRR)等。即,未有上市企业参与,投资机会不多。

至于其他两种方式也都依赖于进口。一方面,用于医用同位素生产的加速器大部分依靠进口;另一方面,从高放废液中提取医用同位素处于技术验证阶段,尚未形成生产能力。

所以,核药产业链更多机会在中游。

需要注意的是,由于核药具有辐射性,且半衰期短,短的仅能维持几十分钟,对核药的生产、贮存、配送提出了极高的要求,所以核药中游有药企和布局核药房进行配送的企业(半衰期是指放射性元素的原子核有半数发生衰变所需要的时间)

关键是,核药产业链中游布局的上市企业有哪些呢?谁的竞争优势更大?详见下文。

三、这两家企业可重点关注

目前上市的核药企业有东诚药业、中国同辐、远大医药和恒瑞医药等。

其中,东诚药业、中国同辐在国内获批上市的核药产品较多,市占率较大,更具竞争优势。2022年度,东诚药业、中国同辐的核药收入分别为9.15亿元和38.8亿元,占国内核药市场50-60亿元规模的合计比重在80%左右。

远大医药在国内有一款核药产品上市,但暂未看到销售额;而恒瑞医药是2023年才切入核药赛道的,核药产品仍在研发推进中,还未有产品上市。即,远大医药、恒瑞医药更多是核药概念下的交易性机会,后续不再赘述。

接下来,围绕业绩及未来看点等情况对东诚药业、中国同辐再分析,进一步判断投资机会。

1)东诚药业(002675.SZ):2024年业绩有改善预期,值得关注。

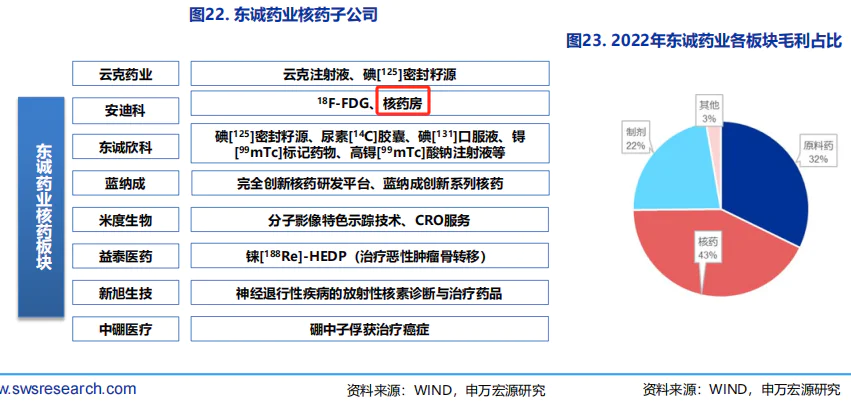

东诚药业原先是一家肝素原料及制剂生产商,受肝素原料药价格和销量波动影响,公司收入和利润增长乏力。在上述背景下,公司于2015年通过并购云克药业、安迪科等企业切入核药赛道,目前在诊断和治疗核药,以及可进行配送业务的核药房均有布局。

从业绩构成看,2023上半年核药业务毛利贡献约45%,已经占到半壁江山,是公司的主要利润来源之一。即,公司目前已经形成“核药+肝素业务”双主业发展。

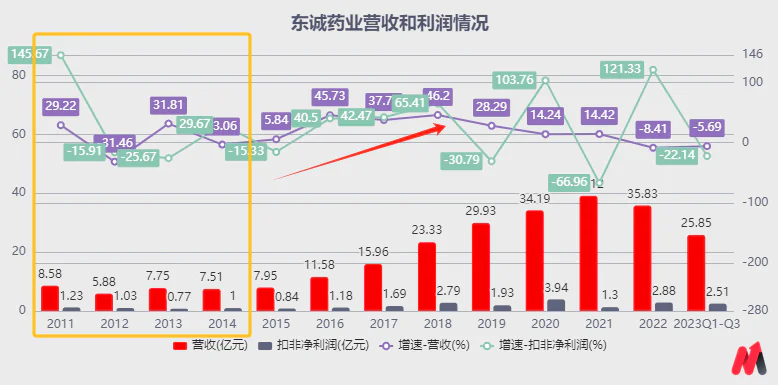

从业绩层面看,公司的双主业经营有利也有弊。新冠期间医院诊疗业务受到影响,公司核药业务承压;但是肝素作为新冠肺炎临床抗凝血治疗的药物原料之一,需求旺盛,公司的肝素业务发展较好。所以新冠期间公司的业绩虽有承压,但整体可控。

只是,随着疫情逐步可控,公司的核药业务虽有恢复,但在市场对肝素原料药和制剂需求下滑的情况下,公司整体业绩反而再次受到肝素业务的拖累,2022年、2023年前三季度公司业绩增长并不好。

注:2019年受中泰生物(主营硫酸软骨素和蛋白粉的生产销售)和大洋制药(主要品种包括消风止痒颗粒、盐酸氨溴酸索分散片等OTC产品)商誉减值等影响,利润下滑较大。目前中泰生物和大洋制药已经全额计提减值准备,后续不再涉及。

展望2024年,在市场对肝素产品需求逐步恢复正常,以及医院诊疗恢复正常下公司核药业务不断恢复,公司的业绩有改善预期。

同时,公司在研重点产品99mTc标记替曲膦拟用作心肌灌注显像剂,以及氟化钠注射液扫描显像剂、Tau正电子摄影示踪剂等均有望1-2年内报产或获批,带来业绩增量,未来公司的利润有望逐步恢复至疫情前期40%以上的增长,值得关注。

此外,公司的新一代tau蛋白PET影像示踪剂,可识别所有病态tau 蛋白集聚物,可用于阿兹海默症诊断,则未来东诚药业或受益阿兹海默概念驱动,出现交易性机会。

2)中国同辐(01763.HK):可关注后续科创板的上市打新机会

中国同辐是中国核工业集团有限公司控股子公司,业务基本涵盖核技术应用领域全产业,是国内最大的显像诊断及治疗用放射性药品、尿素呼气试验药盒及测试仪、以及放射免疫分析药盒制造商。

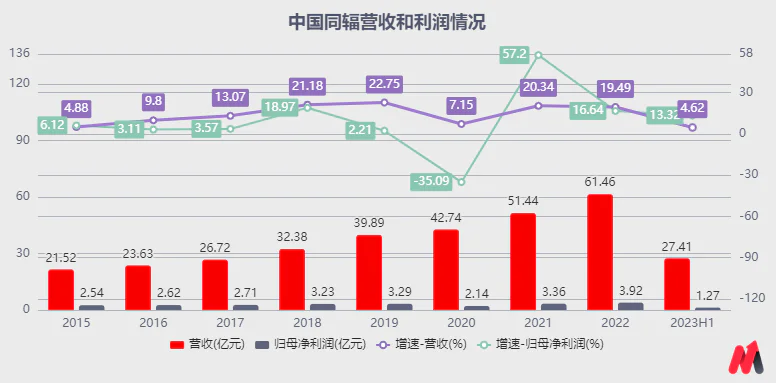

从业绩层面看,前期公司归母净利润增速维持5%左右增速,增长乏力;但随着2022年中国同辐积极开拓国际市场,向印度尼西亚、巴西、秘鲁、印度、新加坡、加拿大等数十个国家和地区出口钴源、呼气检测试剂盒、放免药盒以及新冠检测试剂盒等防疫物资及其他产品后,公司的归母净利润增速有所提升。

(资料来源:Choice数据)

注:2018年,公司横店医药中心开始运营以及沈阳原子高科市场供应量加强,氟[18F]脱氧葡萄糖注射液销售收入同比增长较快。

同时,中国同辐虽然超6成收入来自于核医药业务,但还布局了放射源产品、辐照服务等,在新能源锂电等工业领域开拓。

近两年,中国同辐参与了多项国家级重大项目,一是为神舟十四号、神舟十五号载人飞船研制的配套放射源,确保了返回舱安全软着陆;二是公司独家新研制开发的氪-85测厚源极大缓解了新能源锂电行业用源紧张的局面等。

上述原因也是公司这两年归母净利润增速能保持在10%以上的重要原因。展望2024年,在医院诊疗恢复正常,以及公司的核技术下游应用不断拓展的情况下,归母净利润增速有望继续保持在10%以上,公司当下8倍的估值有一定的合理性。

但要注意,中国同辐是在港股上市,流动性较差,且未纳入港股通,参与机会不多。不过,公司在推进科创板上市,未来可关注中国同辐在科创板的上市打新机会。

总结看,在国内核药赛道升温,且目前治疗产品较少,短期受到集采影响较弱的情况下,可关注行业机会。投资时可重点关注东诚药业,以及中国同辐后续在科创板的上市打新机会。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论