出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

4月8日晚,上汽集团旗下智己汽车举行发布会,正式发布智己新车型L6。

此次发布会最大的亮点便是,智己L6为全球首次搭载量产“超快充固态电池”的车型,将引领新能源汽车进入“固态电池时代”。

但,有业内人士,不以为然。

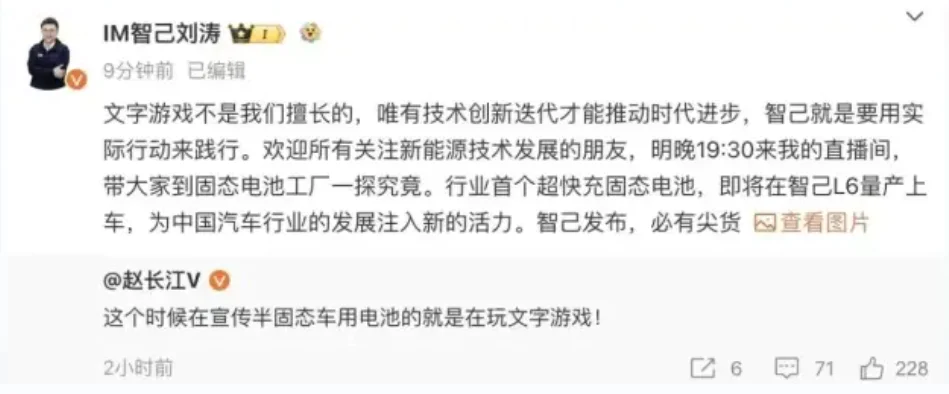

腾势销售事业部总经理赵长江发布微博表示,此时“宣传半固态车用电池的就是在玩文字游戏”,并引发了业内激烈争论。

(来源:网络)

与此同时,二级市场开启了炒作固态电池的热潮,不少相关产业链公司出现大涨。例如:自2月6日以来,翔丰华、当升科技的最大涨幅达到了125.6%、89.26%。

那么,固态电池的性能如何呢?固态电池的发展,又有给哪些企业带来发展机遇呢?

一、固态电池是必然趋势

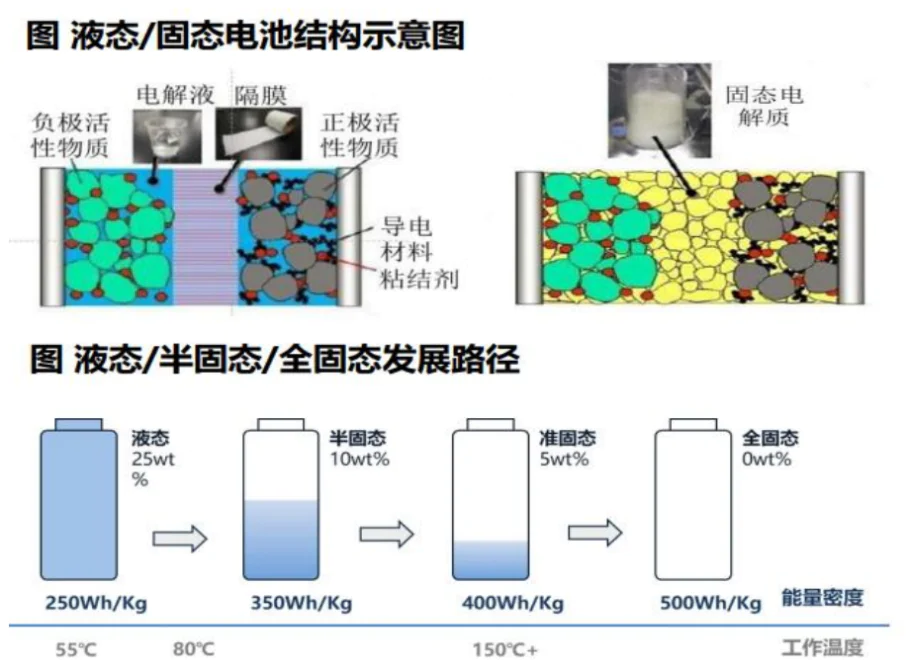

目前,新能源动力电池以液态锂电池为主。然而,液态锂电池的发展已经遇到了瓶颈。

虽然,锂离子电池一直在往体积小、质量轻、安全性高、能量密度高和循环寿命长等更优的方向进化;但,液态锂离子的能量密度难以突破350Wh/kg的极限,其液态电解液的挥发、干涸、泄露会影响电池寿命,也存在安全性问题。

因此,液体电解质成为了现阶段锂离子电池进一步发展最大的制约因素。

而固态电解质代替液体电解质,有望使用更高比容量的正、负极材料,同时可彻底解决电池的安全性问题,是获得高能量密度、安全性的有效途径。

因此,固态电池将会是锂离子电池升级的方向。

然而,固态电池的商业化进展尚需时日,主要体现在离子电导率低、循环寿命差、成本高等方面。

在固态电池中,电极与电解质之间的界面变为固-固接触。由于固-固的接触面积更小且存在大量的晶界,固态电池的界面电阻也就越高,不利于锂离子在正负极之间传输,从而影响快充性能和循环寿命。

在成本方面,目前固态电解质难以轻薄化,用到的部分稀有金属原材料价格较高,如:锆、锗等。另外,全固态对生产工艺、成本和质量控制也提出了更严苛的要求,生产设备替换率大。因此,全固态电池的生产成本明显高于现有液态电池。

总体来看,全固态电池工艺并不成熟,仍处于实验室研发阶段。

半固态电池是液态电池向全固态电池过渡的中间方案,成为行业目前更优的选择方案。

而智己汽车的电池供应商清陶能源表示,智己L6搭载的超快充固态电池,属于半固态电池。

与液态电池相比,半固态电池引入了固态电解质,可以提升能量密度与安全性;与全固态电池相比,半固态电池保留了部分电解液,改善了电导率以及界面接触的问题。

另外,半固态电池依然保留了液态电池结构,与现有产线兼容度高,生产成本与生产工艺上对现有电池厂商更为友好。

综合来看,固态电解质产业链发展尚处于早期,半固态电池比液态电池在安全性、能量密度上的优势,半固态电池更符合技术发展规律,是过渡路线,全固态电池是长期趋势。业内普遍认为全固态电池的规模化量产需要5-10年。

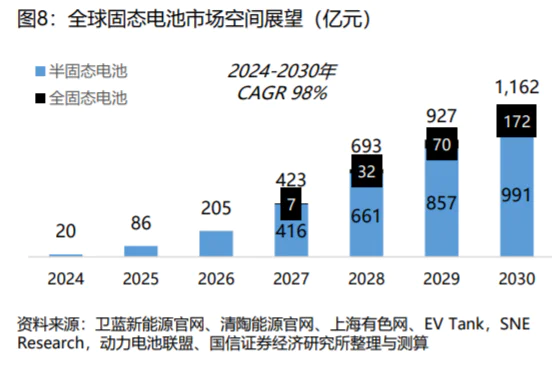

在市场空间方面,随着车企积极推动固态电池产业化,并在2025-2030年陆续推动固态电池车型量产;同时无人机、储能等场景对于长续航高安全电池需求持续提升,固态电池进入发展快车道。

据机构预计,2025年全球半固态电池的市场规模将达到86亿元,2030年半固态电池、固态电池的市场规模将分别达到991亿元、172亿元。

从趋势来看,全球半固体电池、固态电池的市场空间有望迎来快速增长。那么,在固态电池发展趋势下,哪些产业链环节将迎来机遇呢?

二、电池、电解质厂商受益明显

妙投认为,受益于半固态电池及固态电池的发展浪潮、电池企业及其供应链受益的确定性更高。

1.半固态电池

与海外企业直接专注于全固态动力电池不同,国内企业以市场驱动为主,主要布局目前可量产的半固态电池路线。

多数海外企业直接布局全固态电池产品,目标多为2025-2030年之间实现相应产品量产。日韩企业在固态电池上积淀较深,以硫化物方案为主;欧美以初创企业为主,技术路线相对多样。

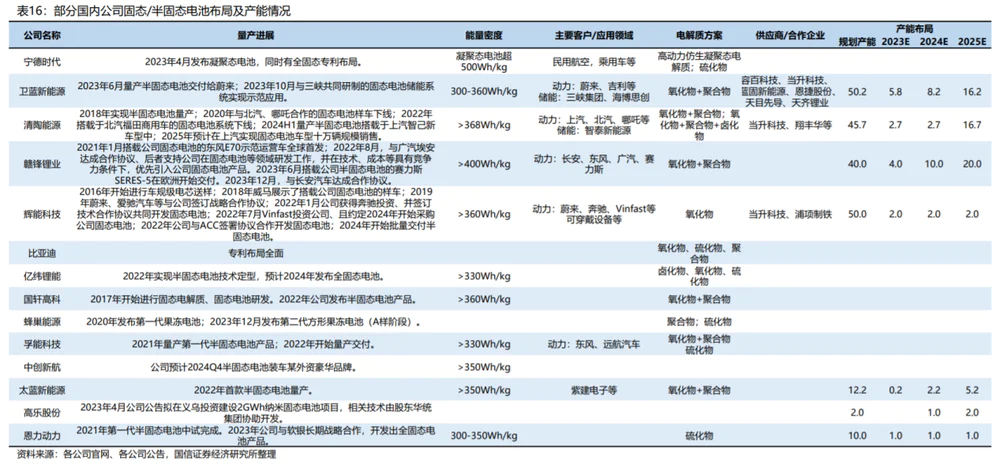

国内企业半固态电池量产进度较快,且产能布局较海外相对激进。2022-2023年,卫蓝新能源、赣锋锂业、清陶能源等企业相继量产半固态电池,半固态电池已经在相关车型上得以量产验证。

东风旗下已有两款搭载半固态电池车型,22年E70实现首批小规模交付,23年岚图追光正式量产。蔚来ET7可搭载卫蓝新能源研发的360Wh/kg电芯,续航可突破1000公里,于2023年6月底实现交付,进入量产阶段。赛力斯SERES5搭载赣锋锂业第一代固态电池,能量密度为260Wh/kg,2023年6月已经实现首批交付。上汽、长安、广汽、北汽等车企也相继推出了半固态电池的装车计划。

可见,车企正在逐步采用半固态电池,2024年半固态电池也将迎来放量。

根据高工锂电数据,截至2023年12月,国内半固态电池的产能规划累计已接近300GWh,落地产能约15GWh,出货量突破GWh级别。

从国内公司在固态及半固态的产能布局来看,卫蓝新能源、赣锋锂业、清陶能源、辉能科技均布局了40GWh以上的产能,先发优势明显。其中,赣锋锂业为A股上市公司。

从各电池厂家对接的汽车厂商来看,赣锋锂业的下游客户较为优质,对接了赛力斯、长安汽车、广汽、东风汽车,辉能科技的下游客户有蔚来、奔驰、Vinfast等。

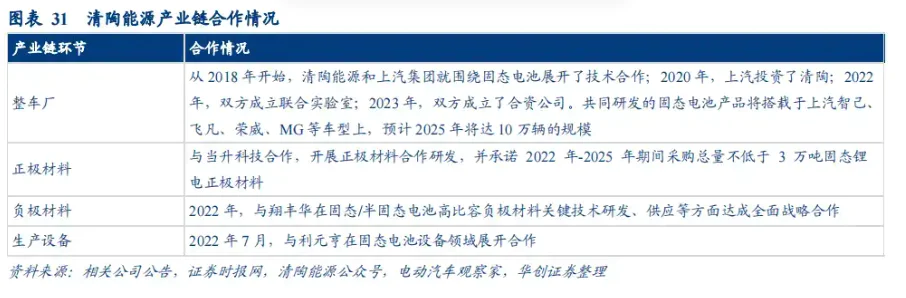

值得注意的是,智己L6的电池供应商为清陶能源,而清陶能源的供应商及合作方受益的确定性很高,如:当升科技、翔丰华等。

其中,当升科技与清陶能源签署了战略合作协议,根据协议清陶能源承诺在2022-2025年期间向当升科技采购3万吨固态锂电正极材料。

另外,翔丰华在投资者问答上表示,公司与清陶能源签署了战略合作协议,双方在固态/半固态电池高比容负极材料关键技术研发和供应方面达成了全面合作关系。

此外,利元亨等也与清陶能源展开了合作。

妙投认为,在半固态电池的风口下,当下清陶能源及其供应商受益确定性最高,也是资本市场关注的重点。

2.电解质

电解质是半固态/全固态电池与液态锂电池最大的不同,也将给相关公司的发展带来新的机会。

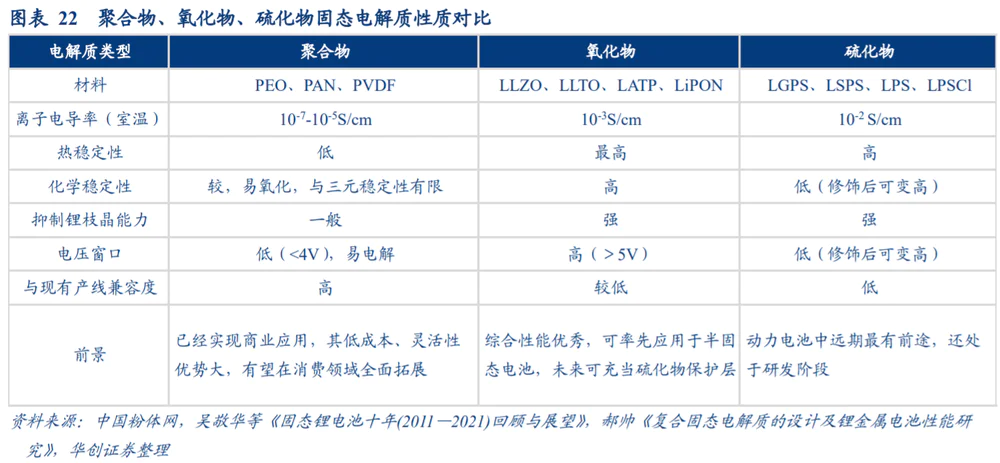

固态电解质主要分为:聚合物、氧化物与硫化物三种类型。其中,聚合物电解质加工性能好率先实现商业化,但电导率和稳定性相对较低;氧化物电解质综合性能优秀,但是电导率一般;硫化物电解质离子电导率好、热稳定性好,但是对空气较敏感、制备难度大。

目前国内量产的半固态电池多以聚合物、氧化物电解质为主。从技术路线选择来看,赣锋锂业、上海洗霸、蓝固新能源均选择了氧化物的技术路线;清陶能源选择了氧化物+聚合物的复合电解质。

在产能布局方面,第一梯队天目先导、清陶能源、赣锋锂业、蓝固新能源均布局了千吨级的固态电解质产能,且处于量产阶段;第二梯队上海洗霸、厦钨新能、贝特瑞、金龙羽等处于小批量量产或中试线阶段。

在上市公司中,仅有赣锋锂业处于第一梯队,先发优势明显,其固态电解质以自用为主。在第二梯队中,上海洗霸的在建产能为50万吨,预计2024年批量供应。

因此,妙投认为,赣锋锂业等在固态电解质业务的受益确定性很高,但固态电解质业务对其业绩弹性影响较小。而上海洗霸等第二梯队厂商的量产进度还需持续观察,但固态电解质业务对其业绩弹性影响较大。

三、小结

当下,随着智己L6的发布,锂电池技术逐步进入半固态电池时代。而半固态电池依然保留了液态电池结构,与现有产线兼容度高,已被车企验证,进入放量阶段。固体电池长期发展趋势不变。

随着半固态电池时代的来临,清陶能源等提前布局固体电池的厂商将迎来发展机遇。此外,随着智己L6率先发布,智己L6电池供应商清陶能源及其供应商,也成为二级市场资金追逐的“香饽饽”。

免责声明:本文内容仅供参考,文中信息或所表达的意见不构成投资建议,请读者谨慎作出投资决策。

评论