出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

博弈板块反弹时,建议关注具备高弹性标的,而影响猪肉股业绩弹性的维度主要是生猪出栏增速;

博弈板块反转时,建议低吸布局资金安全性高、养殖成本低和估值低的标的;

资产负债率高、有提前出栏和收缩产能的标的需要规避,如傲农生物、新希望、天邦食品和金新农。

猪肉股总有反弹行情,但不是普涨,而是格外分化。

例如,2024年2月2日,大盘继续下挫,上证指数收跌1.46%,但猪肉股却逆势上涨,背后的逻辑是有两个因素提高了去化加速的预期:一是2月2日猪价回落;二是傲农生物面临退市风险。

板块上涨,但是分化很严重——当日神农集团和巨星农牧分别收涨5.48%和4.62%,反观傲农生物和金新农则分别收跌9.95%和6.24%。

妙投在专栏《猪周期2024年反转?机会不大 | 行研》中已经阐述了板块的后续走势——反转机会不大,但存在反弹机会,而本文主要探讨的是如何应对猪肉股的分化行情,即当下猪肉股的选股逻辑。

我们知道,猪肉股选股的核心维度是确定性、成长性和估值水平。而目前板块没有特别完美的标的,各有优劣,我们只能在不同的交易策略下,通过不同维度的侧重进行选择。

博反弹看高弹性标的

生猪行业目前仍处于产能过剩阶段,因此当下猪肉股的核心逻辑是看去化幅度,只要去化加速的迹象出现,就出现反弹机会,催化因素包括头部猪企倒下、猪病干扰、猪价下跌或市场融资趋难等。

博弈板块反弹时,建议关注具备高弹性标的,而影响猪肉股业绩弹性的维度主要是生猪出栏增速。基于此,我们筛选出巨星农牧、神农集团、新五丰和华统股份四个弹性标的。

(1)有“小牧原”之称的巨星农牧和神农集团

复盘历史,巨星农牧和神农集团走出了独立行情,主要是它们具备相对较低的养殖成本和较高的出栏增速,市场就寄希望于其能够复制牧原股份的成功路径——2014年至2022年,牧原股份的生猪出栏量涨幅接近30倍,股价也上涨了30倍。

从养殖成本方面来看:

巨星农牧2023年二季度完全成本约16元/公斤,四季度为15.8元/公斤左右,全年约为16元/公斤;仅次于牧原股份(2023年完全成本约为15元/kg);神农集团2022年完全成本约16.7元/kg,2023年完全成本约为16.2元/kg,也位于行业第一梯队。

而巨星农牧和神农集团的低成本来源相似,一是与海外巨头(Pipestone、PIC)合作,种猪具备优势,带来较高的PSY;二是选择有利的地理位置来获取成本优势。

从生猪出栏增速方面来看:

2022年,巨星农牧拥有生猪产能260万头,实现生猪出栏量153万头,同比增长67%;2023年实现266万头生猪出栏量,同比增速达74%;2024年的出栏目标是500万头,同比增速达88%。

2022年,神农集团生猪出栏93万头,同比增长41%;2023年出栏152万头,同比增长63%。神农集团2024年生猪出栏目标为250万头,对应的同比增速为64%。

巨星农牧的问题是数据不够透明,不披露月度数据;神农集团的劣势在于估值太高。对应2024年出栏目标,截至2024年2月5日收盘价,神农集团的头均市值(生猪养殖板块市值/2024年出栏目标)超5000元/头,远远高于其他上市猪企的估值水平。

(2)新五丰

新五丰是湖南省一家从生猪出口转型到生猪养殖的国资企业,于2022年12月以股票和现金形式总价14.98亿元收购天心种业100%股权,两家公司生产数据合并后生猪出栏量跃居湖南省第二位(第一位是唐人神,2022年全国生猪出栏215.79万头)。

2022年,新五丰实现出栏生猪183万头(含天心种业),较2021年度增幅为122.32%,其中新五丰(不含天心种业)出栏107万头,同比增长142.15%;2023年,新五丰出栏生猪320万头,同比增长75%;新五丰2024年出栏目标550万头,对应的同比增速为72%。

(3)华统股份

华统股份前身为浙江义乌华统肉制品有限公司,是浙江省禽畜屠宰龙头企业,2021年省内市占率超30%。

华统股份在生猪养殖方面属于后来者,养殖规模低,出栏弹性高。2023年,华统股份出栏生猪230.3万头,同比增长91.9%;2024年出栏目标是400万头,对应的同比增速为74%。

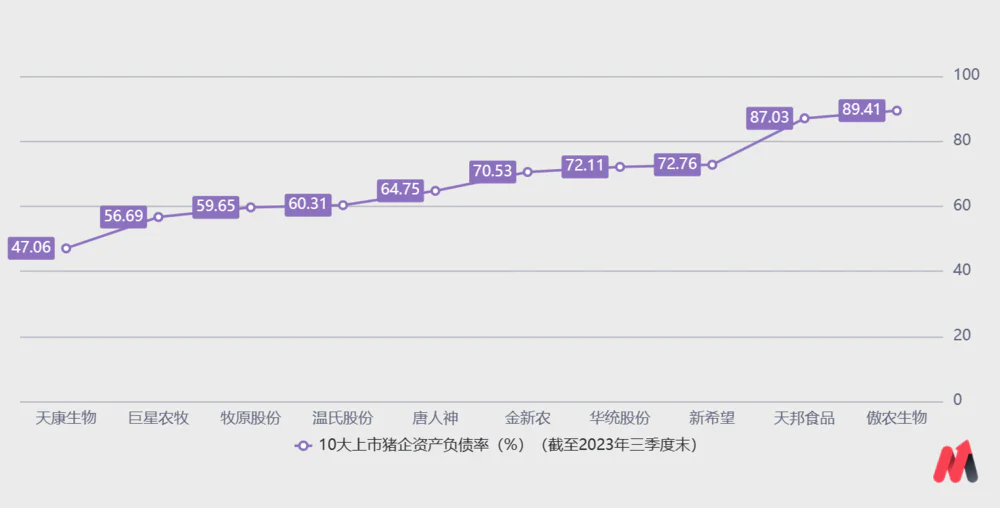

截至2023年三季度末,华统股份的资产负债率为72.11%,虽然不低,但浙江省政府为华统股份提供养殖补贴支持,以及屠宰主业现金流稳定,为华统股份养殖扩张提供了资金安全垫。

(数据来源:公开资料)

博反转看高确定性标的

2024年猪价略好于2023年,并呈现先低后高的趋势,但并不意味着猪周期就此反转,因为一旦猪价回暖,行业去化速度就会放慢,因此妙投认为猪周期反转还需要一段时间,不是短期能实现的,除非猪病爆发或者有巨头倒下,2024年才有望出现猪周期反转。

那么,博弈周期反转会非常考验持有人的忍耐力,因此妙投建议逢低布局估值低、确定性高的标的,而影响猪肉股业绩兑现确定性的维度主要有两个:

养殖成本:养殖成本越低,公司经营管理越稳定,业绩兑现的确定性越高。

资金压力:资金压力越小,猪企生猪业绩兑现的确定性越高。面临现金流危机的猪企可能通过提前出栏,或者售卖原材料、仔猪、母猪及其他资产等方式增加资金回流,减少饲料原料消耗带来的资金支出。资产负债率可简单用来评判猪企的资金压力。

因此,我们选择养殖成本、资金压力和估值较低的标的,如牧原股份、温氏股份和天康生物。

(1)牧原股份

养殖成本低:凭借优秀的组织管理体系和自繁自养模式,牧原股份的生猪养殖成本在上市猪企中一直保持最低,2023年全年完全成本约为15元/kg。

现金流压力不大:2023年三季度,牧原股份的资产负债率为59.65%,环比略有下降,仅次于天康生物和巨星农牧,远低于行业平均水平。

存在的两个问题如下:

出栏增速几近停滞:2022年,牧原股份出栏生猪6120万头,同比增长52%,出栏兑现度为100%;2023年出栏6381.6万头,同比增速下滑至4.3%。在业绩交流会上,牧原股份表示,牧原股份2024年出栏量会有相应幅度增长,但幅度不会很大。

估值有回调可能:过去,在周期底部,市场通常给牧原股份4000元/头的头均市值,是按照400元的头均利润和10倍PE相乘得来的,这个估值是远高于同业的,具体原因如下:

一是牧原股份具备成本优势,就能获得高于同业的头均利润;二是牧原股份过去表现出周期成长性,除了2015年和2019年,牧原股份生猪出栏增速均维持高位,因此享受到了估值溢价,市场给其他猪企只有7或8倍PE,却给予牧原股份10倍PE。

但出栏增速停滞,市场给予牧原股份10倍PE的估值逻辑现在就不成立了,牧原股份在周期底部的估值自然向下修复。

私募基金高级经理鲁迪老师给出自己的估值,牧原股份头均资本支出是1500元,给予1.3倍的PB,其头均市值则在2000亿元,对应的总市值是1400亿元,距当前1950亿元(截至2月5日收盘)还有28%的下跌空间。因此,大家要逢低布局,切勿追高。

(2)温氏股份

资金方面相对安全:温氏股份主营业务涵盖黄羽鸡养殖、生猪养殖、动保和肉制品等板块,2023年上半年,其中黄羽鸡和生猪养殖分别贡献40.87%和53.12%的收入。

温氏股份的黄羽鸡养殖业务为其提供了一定的现金流,资金压力得到缓解。截至2023年三季度末,温氏股份资产负债率为60.31%,远低于同业平均水平。

估值不高:截至2024年2月5日收盘,温氏股份市值为1321亿元。对应2024年出栏目标,温氏股份生猪头均市值约为2500-3000元/头。

养殖成本较低:2023年全年,温氏股份生猪养殖完全成本约16.6-16.8元/kg,同比下降约0.6元/kg;2023年12月完全成本呢低于16元/kg,季度环比下降0.2元/kg。

存在的问题:生猪出栏增速低,业绩弹性小。2023年,温氏股份生猪出栏2626.2万头,出栏兑现度为101%,2024年目标出栏3000-3300万头,对应的同比增速为14%-26%。

(3)天康生物

资金压力不大:截至2023年三季度末,天康生物的资产负债率仅有47.06%,仅次于神农集团;其货币资金有7.848亿元,能够覆盖6.77亿元的短期借款和应付账款,没有资金缺口。

此外,天康生物2023年生猪出栏的确定性较高。2023年,天康生物累计销售生猪281.58万头,同比增长38.90%,生猪出栏兑现度高达101%。

估值较低:截至2024年2月5日收盘,天康生物总市值为88.74亿元。对应2024年的出栏目标,天康生物生猪养殖业务头均市值约为1000-1500元/头。

成本控制一般:天康生物2023年一季度的生猪养殖完全成本约为17.3元/kg,二季度跳涨至18.6元/kg,2023年全年大约在18元/kg。

存在的问题:弹性较差。一是成长性下滑。天康生物2024年出栏目标300-350万头,对应的同比增速为6.5%-24.3%;二是生猪养殖业务纯粹性低。根据2023年中报数据,天康生物生猪养殖业务占比不足10%。

(数据来源:公司公告)

需要规避的标的

2023年11月下旬以来,生猪价格持续低于15元/kg(行业平均现金成本),意味着生猪养殖板块已经经历了持续2个月的现金流亏损。

在现金流压力较大的当下,活下来才是关键,因此资金安全最为重要。因此我们要规避现金流压力大的猪企,影响猪企资金安全的的因素包括养殖成本,融资能力等,评判维度主要包括资产负债率高低、是否提前出栏和收缩产能等。

(1)傲农生物:面临退市风险,正在步ST正邦的后尘

因猪价持续低迷,叠加傲农生物养殖成本高企不下(2023年上半年完全成本近20元/kg,远高于行业平均水平17元/kg),傲农生物当下面临着极大的现金流压力。

截至2023年三季度末,傲农生物的资产负债率高达89.41%,仅次于ST正邦。

为了缓解资金压力,傲农生物从2023年下半年开始,提前出栏生猪,导致肥猪出栏体重偏低,全年肥猪出栏体重97.97公斤;同时主动关停部分效率低下猪场,收缩产能。2023年下半年,傲农生物出栏生猪293.6万头,同比增速仅有3%;2023年,傲农生物生猪出栏586万头,同比增长12.9%。

风险逐渐累积。截至2024年1月23日,傲农生物在银行、融资租赁公司等金融机构累计逾期债务本息合计约14.38亿元(扣除已偿还部分)。傲农生物预计2023年度期末净资产为负值,公司股票可能被上交所实施退市风险警示。

(2)金新农:现金流压力限制出栏增速

因具备资金压力,同时养殖成本较高,金新农2023年生猪出栏不及预期。金新农2023年出栏生猪约104.69万头(同比下降16.67%),兑现度只有75%,这也是金新农近期股价持续跑输板块的主因。

(3)新希望和天邦食品:负债率高

从资金压力方面看,新希望和天邦食品的资产负债率仅次于傲农生物。资金压力之下,新希望正在做一些猪场资源的出清和资产盘活。

综上所述,博弈反弹时,建议关注高弹性标的;博弈反转时,建议低吸布局资金安全性高、养殖成本低和估值低的标的。而资产负债率高、有提前出栏和收缩产能的标的需要规避。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论