本文来自微信公众号:六里投资报(ID:liulishidian),作者:投资报,原文标题:《高善文再论房地产:二手房市场价格修正已基本完成,中国房地产经历的不是泡沫的破灭!》,头图:视觉中国

国投证券首席经济学家高善文博士,28日在CF40宏观政策季度报告发布会上,就房地产问题,分享了自己的最新观点。不同于目前非常流行的观点----即中国正在经历一轮房地产泡沫的破灭,高善文表示,他认为中国房地产市场正经历的,不是一个泡沫的破灭,而是一个基本面恶化后的价格修正。

我们梳理了高博士的发言,他的研究表明,对于泡沫的破灭而言,从美国、日本等国的过往经验来看,投机性需求消失使得供应过剩被清除,这一过程大概需要五六年时间。但中国供应过剩的堆积,实际上并未看到,即便认为短时间的供应过剩曾在2020出现过,2021年供应过剩的清除也是极其彻底。因此在供应过剩这个层面上,中国正在经历的所谓“泡沫破灭”与典型的房地产泡沫是极其不一样的。

而从二手房交易市场来看,从不同口径的数据观察,中国二线城市在2023年的二手房交易量显著放量,甚至在某些口径下创出历史新高。这与大多数泡沫破裂所发生的市场调整过程也是极其不一样的。一个基本结论就是,中国二手房市场价格的修正,在 2023年已经基本完成。而且价格修正所需要的时间,比很多悲观主义者担心的要快得多。

我们整理精选了高善文博士分享的精华内容如下:

1、如果把二手房交易量的放大,在宏观层面上不存在过剩,以及在微观层面上估值的变化合并在一起,我们的基本的结论就是,中国二手房市场价格的修正,在 2023年已经基本完成。背后引申的结论是,中国住宅市场经历了一个短暂的泡沫化的价格修正,而不是泡沫的破灭。

2、一手房市场的问题是供应的收紧,严重的交付风险,再加上价格调整不彻底所带来的。或者我们可以换一句话来讲,考虑到一手房的限价,以及在交付风险能够彻底消除的条件下,一手房价格的调整,我个人认为,已经完成了一半多或者一多半,

一、中国房地产正在经历的是价格修正还是泡沫破灭?

我们知道,即便不是所有人都同意,但是非常流行的观点是,中国正在经历一个房地产泡沫的破灭。人们相信,任何一个泡沫都有一根针在等着它,只是我们不知道这根针在什么时候会戳出去。而且,很多人进一步认为,中国房地产泡沫的破灭和修正,是在历史上一再被推迟的过程。不断吹大的泡沫,它的修正尽管被一再延迟,但是它是迟早要发生的。

从全世界的角度来看,一个泡沫的破灭,总是会带来巨大的社会痛苦。但是面对泡沫破灭所带来的社会痛苦,政府很难救,也救不起来,甚至在经济和道德上也不见得应该救。很多人认为,现在泡沫破掉了,政府也不应该救,也救不起来,实际上也没法救。沿着这样的思路,很多人认为,我们现在面临的情况,就是我们迟早要付出的、以及正在付出的泡沫破灭的代价。

从很多泡沫破灭的过程来看,一般的泡沫花 5 年左右的时间被完全吸收完,经济回到一个相对比较弱的正常过程,并不是少见的。实际上,超过5年也是能够普遍看到的。如果说我们的泡沫是2022年破灭的,那么沿着这个思路来看,就是 2027年以后再说了。

沿着这个看法来讲,在这样的背景下,你是没有太多有效的办法的,就是你去做和不做,区别不是根本性的,没有那么大,这个出清它是迟早要发生的。这是流行的看法,不代表我同意这个看法,我只是先把这个看法拿出来,作为分析的背景。

二、中国当前状况与泡沫破灭截然不同

我们知道什么叫泡沫,非常通俗的定义就是,在一段时间里,有大量的投机性需求涌入市场,推动价格上升到脱离基本面、不可维持的高度。

今天买是因为我预期明天涨,明天涨完以后卖出去,我就可以获益,简单来讲是这样一个过程。在这个过程中,通常因为各种原因,还会伴随着杠杆的提升。而且在一段时间里面,这成为金融市场甚至整个经济一个普遍的信仰。沿着这个思路去看,在泡沫上升的过程中,有大量投机性的需求涌入市场。

有大量投机性的需求涌入市场,意味着供应会相应地放大。这是泡沫形成过程中,一个非常普遍的特点。既然面对投机性的需求,供应有不正常的放大,等到投机性需求消失以后,所放大的供应就会形成过剩,而这个过剩是需要清除的。这个过剩的清除,意味着供应会回到异常弱的水平,并且要花很长的时间,才能把过剩清除掉,再加上杠杆的断裂。

所以,在泡沫破裂的过程中,一方面是供应过剩的清除,另外一方面是过度杠杆的清除,那么整个经济就非常痛苦,持续的时间也非常长。

简单来讲是这样的。我们可以快速看一下日本的情况。日本在 1986 年之前,正常的条件下,房地产投资占整个经济的比重只有8%。在泡沫化过程之中,房地产投资的比重从8%上升到接近11%——我们看到了供应的响应,面对需求的扩大,供应在快速地扩大。

随后,房地产泡沫破裂以后,供应的过剩就需要清除。供应的过剩需要清除,意味着投资要下降到8%以下。实际上,我们看到,它供应的清除拖到了1997 年以后,供应才下降到长期GDP8%以下,随后花了很长的时间,从 2003 年以后开始稳定下来,稳定下来的水平占 GDP 的比重是6.5%,相对它以前的水平大约低于 1.5 个百分点,但是基本上是稳定下来。

它从供应过剩开始爆发,到供应过剩彻底清除,到 2003 年,大概花了12、13年的时间。其中供应过剩非常认真的清除是 1998 年以后才开始的。1998 年日本爆发了金融危机,它供应的清除才真正开始。而在此之前,供应的清除都是银行在那里憋着,憋在自己的资产负债表上,拿钱去端着,所以供应的过剩一直维持着。

这是日本的情况,美国的情况是类似的。美国在 2002 年之前,房地产投资占 GDP 的比重大概也在8%。那么 2003年、2004 年以后,这一比例就快速上升。这一快速上升是泡沫化过程之中的供应的响应,随后在泡沫破裂以后,供应就开始快速下降。

美国跟日本的区别在于,泡沫一破裂以后,供应立即就开始清除,而日本至少还拖了六年。2014 年以后,这个清除过程基本结束,房地产投资重新回到一个比较正常的水平,这个正常的水平是7%,比泡沫之前大概要低一个百分点。

如果以2013年、2014年房地产投资市场开始恢复正常作为一个转折点,它跟泡沫破裂崩下来相比,大概花了五六年的时间。日本如果从 1998 年开始清除算起,到 2013 年,也是花了五六年的时间。

所以在这个过程之中,实际上你可以做的工作不多,因为供应的过剩、杠杆的断裂,都需要很多的东西来清除。实际上我们去看一看西班牙的情况,情况是一样的,它有大量供应过剩的堆积,随后供应过剩需要清除,清除需要很长的时间,随后开始稳定下来。

三、它经历了严重的超调,房地产市场没有供应的过剩

我们看中国。在大家普遍认为中国房地产泡沫的堆积和随后的破灭过程之中,中国供应过剩的堆积是基本上看不到的。

中国房地产投资占 GDP的峰值,出现在 2013年。2013年以后,房地产投资占整个经济的比重,总体上就开始快速下降,到 2024 年可能会下降到 5.5% 左右。在2016、2017、2018、2019年这一轮的房地产泡沫化过程之中,供应过剩的堆积即使存在,也是极其轻微的。

即便它有供应过剩,它持续的时间非常短,并且幅度非常轻微。但是随后,2021 年以后,供应过剩的清除是极其彻底的,过剩的幅度的下降幅度是极其彻底的。

从供应过剩这个层面上,我们看到,它与一些典型的房地产泡沫是极其不一样的——供应的过剩是极其不明显的,并且供应过剩的清除是极其彻底的,时间非常快,幅度非常大。实际上我一直认为,房地产市场它没有供应的过剩,但是它经历了一个严重的修正,这一修正存在严重的超调。这是想跟大家分享的第一个层面的东西。

四、传统泡沫破灭时交易量剧烈地萎缩

第二个层面的东西,我们从交易量来观察,我们来看美国的情况,我们集中观察二手房。为什么观察二手房?因为泡沫破掉以后,一手房市场消失了,房地产企业都关门了,一手房市场几乎没有交易了,但是二手房市场不受这个影响。

特别是在泡沫破灭以后,大量的需求从一手房转入二手房,实际上有助于推高二手房的交易量。在这个条件下,我们对二手房的观察做出的结论,实际上是保守的。我们看美国在泡沫化的过程之中,二手房的交易量迅速放大,大约放大了40%。

但泡沫破裂以后,二手房的交易量基本上打了对折,或者是对折略高一些。随后在底部维持了很长的时间。就跟我们刚才在投资看到的数据一样,2013 年以后,美国二手房的交易量,才基本回到正常的水平,投资才开始恢复正常。

而在这个过程之中,我们看2009 年、2010 年它有剧烈的波动,这个剧烈的波动我们查了数据,主要是止赎,就是房东负不起房贷了,银行把这个拿出来,要不然把它直接甩卖,要不然把房子直接推掉,它是大量的止赎所带来的。

在年度数据上,实际上它在继续下跌,并且维持了很低的水平。这个与我们在投资层面上看到的数据是一致的。我们看西班牙的情况是一样的,无论是持续的时间,还是房地产二手房市场调整的幅度是一样的。我们看荷兰的情况是一样的,看英国的情况是一样的。

在大多数的条件下,我们在二手房市场观察的结论是类似的,就是交易量剧烈地萎缩,二手房交易量大约会萎缩一半,有些可能三四成,有些六折,大约会萎缩一半。然后在底部会持续五六年的时间,才会逐步恢复正常。

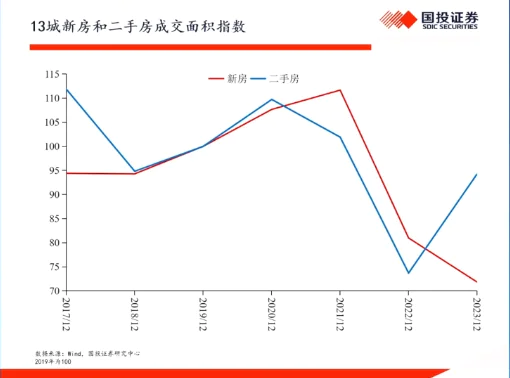

五、二线城市二手房交易量在 2023 年创了历史新高

我们来看中国的情况。中国十三城的新房和二手房成交的情况。

这十三城包括了一些大的城市,也包括了很多小的城市。之所以是这十三城,是因为这十三城的数据,是相关的地方政府直接披露的,以过户为基准,所以它是极其准确的。

我们以一手房来看,2021 年以后,这些城市的一手房的交易量都继续缩量,到 2023 年大约缩到七折的水平。但是十三城的二手房交易,在 2023 年显著放量。

二手房的交易量实际上在2022 年只下降了一年,随后在 2023 年就显著放量。这个放量是一个两位数的扩张。即便以 2020 年二手房的交易为顶来计算,二手房的交易量也只下滑了两年的时间,随后就显著放量。

我们再看一个更大的口径的数据。这是克而瑞的30城数据,克而瑞的30城基本上是中国的二线城市。中国二线城市的二手房的交易量,在 2023 年创了历史新高。在一手房继续缩量,相对顶部大概打了 7 折的基础上,二手房的交易量在 2022 年只打了 8 折,随后在 2023 年显著放量,创出了历史新高。

这是一个口径大得多的数据。我们用其他不同的口径的数据,看到的情况是一样的。如果我们观察全国的数据,并且基于一些非常保守的假设进行推算,在全国范围之内, 2023 年二手房的交易量至少上升了15%。在另外一些宽松的假设下,可能上升了30%。

在一手房继续萎缩 8% 的条件下,二手房交易在 2023 年的显著放量,而且在一些口径下创出了历史新高,在另外一些口径下也有两位数的放量。这个与大多数泡沫破裂所发生的市场调整过程是极其不一样的。

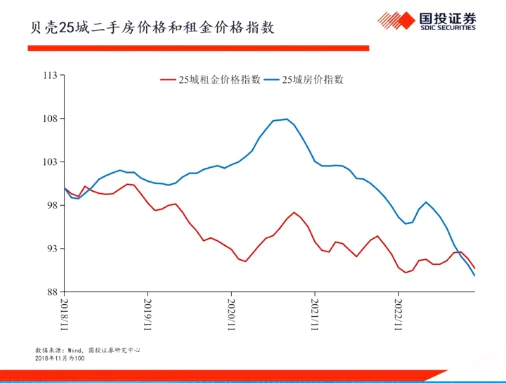

六、中国二手房市场价格修正在 2023 年已经基本完成

我们面临两个问题,第一个问题就是,为什么二手房会有这么大的放量?第二个问题是,为什么二手房跟一手房的表现会如此的不同?

我们进一步来看数据。这个是我们以第三方中介机构为基础、所得到的25 城的二手房住宅的价格和租金的指数,其中,以 2018 年 11 月为100,贝壳的 25 城不包括北京、上海和深圳,但是包括了广州,包括了头部的所有的省会城市,南京、杭州等,所以,它是中国二线城市或者省会城市的一个代表。

那么从贝壳的数据来看,以租金为基础来看,因为疫情的严重影响,租房市场严重萎缩,在2021 年、2022 年、2023 年以后继续萎缩,相对 2018 年 11 月份打大概打了 9 折。我们再来看 25 城住宅的售价。

住宅的售价,在 2021 年和 2020 年那一轮大家普遍认为的泡沫化最后一棒的时候,在住宅租金下降的背景下,住宅的价格上升了8%。租金下降了10%,但是住宅的价格上升了8%,所以估值严重上升,价格的上升严重背离了基本面。

随后进入 2021 年底以后, 25 城的房价就开始下跌,到现在为止下跌了接近20%.就是它的价格指数,从顶部开始下跌了 20%。下跌20%,到现在是什么概念?就是 25 城的房价绝对指数,已经严重地低于2018 年 11 月份的水平。

房价的绝对水平已经下跌到 2017 年的水平,或者是2017 年到 2018年的水平。房价相对租金的估值已经下跌到略好于 2018 年下半年的水平。这个还可以补充两个概念,从2018 年到现在,居民可支配收入上升了30%,意味着如果我们去计算房价收入比,在中国的二线城市,现在的房价收入比已经下跌到2016 年的水平。

所以,我们可以大致地说,现在房地产市场经过两年的调整,租金回报率已经回到 2018 年中的水平,房价收入比已经回到 2017 年之前的水平。如果我们考虑贷款的可负担性。考虑到贷款的可负担性的坏消息是,人们预期收入在下降,这是坏消息。好消息是,现在按揭利率比那个时候低得多。把按揭利率比那个时候低得多考虑在内,如果按照 8 年的久期去计算房地产贷款。

那么未来的按揭月供相对收入的变化曲线,与 2017 年是一样的,而2016年、2017 年是最晚的这一轮房地产开始泡沫化和涨价过程的起点。2016 年初,三去一降一补,其中的一降是降房地产存货。在我们刚才的比较下,我们看到,在很多的指标上,二线城市的住宅市场的估值已经回到这一轮泡沫化过程早期的水平,或者比早期略晚一点的水平。

那个时候,它是泡沫化过程刚开始的时候,那说明那个时候估值是低的。如果把二手房交易量的放大,在宏观层面上不存在过剩,以及在微观层面上估值的变化合并在一起,我们的基本的结论就是,中国二手房市场价格的修正,在 2023 年已经基本完成。

背后引申的结论是,中国住宅市场经历了一个短暂的泡沫化的价格修正,而不是泡沫的破灭。如果是泡沫破灭,它所有的表现不是这样的,它经历了一个价格的修正。为什么价格会修正?因为疫情导致租金在下降,收入预期在下降,但是一段时间房价继续涨。

所以,资产价格脱离了基本面。而租金的下跌、预期收入的下跌跟疫情有关系,这个谁都没有想到。面对这个基本面,资产价格需要下修,而资产价格的下修从这个数据上来看,以 25城来看,在 2023 年底已经基本结束。或者我们说的保守一些,就是价格已经完全回到合理区间。市场在这个位置,具有强大的支撑。前提条件是不能再发生新一轮疫情,不能再发生新一轮全球金融海啸,不能再发生新一轮经济的严重失速。

七、一手房市场继续缩量的三大原因

有了这个,我们再来回应第二个问题,为什么一手房市场在继续缩量?有三个原因。

第一个原因,一手房市场限价。二手房价格可以自由下跌,它跌到合理区间,交易量就放出来。在一手房市场,因为各种原因都在限价,价格跌不透,交易量就放不出来,市场就不能发挥正常的功能,整个调整过程就没法顺利和彻底的完成。

第二个原因,一手房市场有越来越大的交付风险。好不容易辛辛苦苦几百万买了,过几天说交不了,遥遥无期,这个跟二手房市场是非常不一样的。

第三个问题是,一手房市场供应缩量太快。你想在北京二环之内买个楼,没有新盘,买不了,但是以前不是这样的,开发商大量的削减开工。所以一手房市场的问题是供应的收紧,严重的交付风险,再加上价格的调整不彻底所带来的。

或者我们可以换一句话来讲,考虑到一手房的限价,以及在交付风险能够彻底消除的条件下,一手房价格的调整,我个人认为,已经完成了一半多或者一多半,但是,仍然需要政策引导一手房市场的价格继续向下调整。

如果在2024 年,一手房能够像二手房一样,价格继续向下有一个比较明显的修正,那么整个市场的调整过程,基本上就能结束。所以在这个意义上来讲,我认为,当前宏观经济政策的核心问题可能不是说社融多少、 赤字多少,不是这个问题。核心的问题是,我们要尽快恢复一手房市场的功能。

好消息是,我个人认为,中国房地产市场经历的是一个基本面恶化以后的价格的修正,而不是一个泡沫的破灭。在二手房市场上,我们已经看到了比较确定的迹象,表明价格的修正已经结束。而且价格修正所需要的时间,比很多悲观主义者担心的要快得多。它只经历了2022 年、2023年一轮下跌,2年的时间,基本上 20% 的下跌基本上就结束了。

本文来自微信公众号:六里投资报(ID:liulishidian),作者:投资报,免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论