本文来自微信公众号:聪明投资者(ID:Capital-nature),原文标题:《李迅雷&梁宇峰:“估值”而非“定价”,真正的价值投资者如何找到好公司?》,头图:视觉中国

2021年以来,很多大家耳熟能详的好公司,如海天味业、恒瑞医药、中国中免等,股价都出现超过50%的下跌。与此同时,许多被贴上“价值投资派”标签的基金经理业绩都不理想,甚至可以说遭遇了业绩滑铁卢。

于是和2017—2020年“言必称价值投资”形成鲜明对比,现在有很多质疑价值投资的声音。《估值的力量》作者梁宇峰在书中说道:2021年以来的A股,非但不是价值投资的失效,反而是价值规律的彰显。因为这些股票在2021年年初已经严重泡沫化,上面提到的3家公司,在股价高点时对应的市盈率都达到100倍。

中信出版集团 2023年9月

虽然这些公司都属于A股中的佼佼者,但它们的成长性,很难支撑这么高的估值。“另外,从2021年至今有一批传统股票价值回归、红利指数最为强势,但这些股票却被大家所忽视。”梁宇峰补充。李迅雷为该书所撰的推荐序中写道,正是因为在历次市场泡沫中对估值问题缺乏足够的认知和重视,部分投资者盲目跟风投资,最终遭受巨大损失。

他回顾2008年、2015年、2021年的3次估值泡沫,同样反驳了“价值投资失效”的观点。价值投资并不仅仅是买好公司,便宜也是王道,不管是巴菲特、芒格还是邓普顿、约翰·聂夫,都在寻求全球的“便宜货”。但股票的估值一直是投资中的难点,即便是对专业投资者来说也不容易,对于普通投资者来说更是难上加难。

梁宇峰目前是益盟股份首席战略官,曾任东方证券研究所所长。他的新书,从成长空间、竞争格局、护城河和经营绩效四个维度去分析公司的基本面,创造性地提出了绝对估值和相对估值之外的另一种估值方法——“动态估值”。

“《估值的力量》是帮助普通投资者理解估值、实践价值投资的指南”,这个动态估值法也获得了重阳投资裘国根的认可。我们把李迅雷的回顾以及梁宇峰这本书中的核心观点分享出来,希望帮助大家更深入理解估值,并贯彻到自己的投资应用中。

一、A股历史上的三次估值泡沫

李迅雷: 估值是投资中非常重要的一环,也是价值投资最终的落脚点。巴菲特曾经说,假如由他在商学院开设投资专业课程,他只会讲授两门课:一是如何面对股价波动,二是如何估算企业内在价值。

要正确面对股价波动,前提也是要大致清楚企业的内在价值,所以说估值是投资的核心和最终落脚点,并不为过。通过对企业的基本面进行分析,投资者可以大致估算企业的内在价值,并据此进行投资。估值的结果往往会影响投资者的投资决策,进而影响投资者的最终收益。然而,在历次市场泡沫中,投资者往往因为对估值问题缺乏足够的认知和重视,盲目跟风投资,最终遭受了巨大损失。

在A股的历史上,出现过两次比较明显的估值泡沫,一次发生在2007—2008年,另一次发生在2015年,这两次估值泡沫的破灭都令投资者损失惨重。2007年,在国内经济高速发展的背景下,上证指数从年初的2675点涨到最高6124点,一年不到的时间里翻了两倍多。2007年10月,上证指数的市盈率已经达到53倍,却依然有人鼓吹上证指数有望继续在2008年突破8000点。

在这样的背景下,很多投资者在高位买入股票,并因此而遭受了惨重的损失。有统计显示,2008年当年亏损幅度超过70%的股民达到六成以上,而亏损幅度小于30%的股民仅占5%。甚至直到今天,很多股民手里的股票都还没有解套。

2015年下半年的那场股市异常波动,同样也酿成了悲剧。上半年,市场已经非常火热,短短大半年时间里,从2000点左右涨到了4000多点。但某些媒体称“4000点是牛市起点”,所以很多股民特别是新股民跑步入场。这次牛市的特点之一是高杠杆,不管是机构还是散户,都在纷纷加杠杆;特点之二是创业板牛市,当时创业板的平均市盈率水平已经达到了135倍,但继续看涨的人依然不在少数。

在这一年的股市大跌中,个人投资者的人均亏损幅度达到40%,甚至有人因为加杠杆而倾家荡产,我身边就有不少这样的案例。为什么会发生这样的悲剧?其实就是因为不少投资者缺乏对估值的基本概念。例如,市盈率可以分为平均市盈率和中位数市盈率,前者反映市场总体的估值水平,后者反映市场的估值水平的扭曲程度。不少人或者完全不看估值,或者最多只看一下总体估值水平,便得出市场没有泡沫的结论。

往往在这些资产的价格都到了前所未有的高度时,很多人依然跟风买入,并认为股价还会一直涨下去。如果大家能够充分了解、认识并合理应用估值,其实很大程度上就能够避免这些损失。

此外,还有一次让人影响深刻且影响面不小的估值偏离是在2021年,但这次应该属于“局部泡沫”,相对比较隐晦,因为不是全部资产的泡沫,而是所谓“核心资产”的泡沫。2017年以来,A股的投资风格转向白马蓝筹股,以贵州茅台为代表的消费医药股,在2017年年初到2020年年底这4年中走出了气势如虹的结构性行情。

这时候,A股市场言必称“价值投资”,大家都认为“买入核心资产就可以躺赢”。但在2021年年初,A股市场的龙头白马股股价相继达到高点,随后进入下跌通道,至2023年6月30日,中国中免自高点下跌了72%,药明康德自高点下跌了64%,宁德时代自高点下跌了42%,贵州茅台自高点下跌了33%。

以核心资产为主要成分的上证50下跌了39%,不少“价值投资者”在这次下跌中亏损惨重。而与之相对的是,以人工智能为代表的主题投资在市场盛行,很多人在这轮人工智能行情中赚得盆满钵满。在此背景下,市场开始出现这样的声音:价值投资失效了。

这种声音其实是源于一种误解,那就是很多人认为所谓的价值投资就是买优秀公司,却忽略了价值投资的本质其实应该是以合理的价格去买入优秀公司。当你以超过公司内在价值的价格去买入股票时,其实就已经违背价值投资的理念了。

这就是我们要强调“估值”的原因,估值才是价值投资的核心,是让价值投资落到实处的一环,我们需要靠估值来帮助判断我们对于这个公司的出价是否合理。

二、偏见让很多人错过低估值股票的机会

梁宇峰: 2021年以来的A股,非但不是价值投资的失效,反而是价值规律的彰显。我们用申万低PB指数和高PB指数对年度价值因子进行评估,从2000年以来结果如下表所示:

虽然这不是衡量价值最好的标准,但这是国际通用的方法。从上表可知,2019年、2020年才是价值投资最黑暗的年份,这两年高市净率指数累计跑赢低市净率指数约120%!2021年,低市净率指数再次跑赢高市净率指数,价值投资迎来曙光。

总结一下, A股这波下跌,很大程度上跟核心资产股价泡沫破灭有关。传统价值投资者所青睐的以消费医药为代表的核心资产,经过2020年的泡沫后,基本已经没有性价比了。但很多投资者期望以5年以上的业绩增长来填充泡沫,以时间换取空间,坚守在看上去还不算贵得离谱的公司上。可泡沫的消除很少是用长时间的业绩增长来填实的,更多的是阶段性的股价大跌。

举个例子,某家消费品公司,未来5年每年利润在15%左右,这是不错的成长性,但目前市盈率已经40倍了,估值确实不便宜了。可如果考虑到未来5年每年高达15%的利润增长,会觉得估值也不算贵得离谱,因为如果股价不变化,5年后市盈率就降到了20倍。

然而在过去的两年多时间里,在宏观经济转弱的背景下,即便是那些贵得还不算很离谱的公司,也会杀估值,甚至杀过头。例如这家消费品公司,股价就跌了40%,市盈率就跌到了25倍左右。很多投资者这几年业绩不好,还有一个重要原因——由于偏见和歧视,使他们错过很多低估值股票的机会,比如石化、煤炭、电信等,因为这些行业长期不受待见。

甚至被贴上“价值陷阱”的标签,基金经理如果大比例配置这些行业,很可能会被市场和同行所鄙视,会被认为只会买低市盈率股票,一点技术含量都没有。如果过去几年重仓中石油,涨幅接近翻番,但大家不一定觉得你是投资做得好,而会质疑“你怎么会买中石油这样的股票呢”。

总之,这几年核心资产泡沫破灭,或者错失石化、煤炭、电信等低估值股票的投资机会,都和忽略估值有关。如果我们有合适的方法和工具来衡量企业的估值,那么我们很大程度上就能够避免在核心资产上所犯的错误,也不会因为主观上的偏见或歧视忽视一些估值处于低位、具备投资性价比的公司。

三、坚持长期视角,给企业“估值”而非“定价”

梁宇峰: 现在市面上最常用的估值方法是相对估值法,其原理是以类似资产在市场上的定价为基础,进行比较估值。相对估值法的最大缺点是,相对估值法有一个重要的隐含假设,即假设“市场总体估值永远是合理的”

但这个假设经常很不靠谱,很多时候这种方法会导致一个严重的错误,即当同类资产都被高估时,用相对估值法得出的估值结果也会过高,这也是2020年核心资产泡沫下不少券商仍在推荐相关个股的原因——如果用相对估值来看,哪怕是在最贵的时候,很多核心资产股票的估值也是“合理”的。

2021年年初快手在港股上市时业内流传的一个段子很形象地反映了这一点。“快手的流量比B站大,所以快手相对于B站被低估了,所以快手必须大涨,B站和快手都大涨之后,持有它们大量股票的腾讯也必须大涨一波啊,腾讯大涨之后,市值显著高于阿里巴巴,这不合理啊,阿里巴巴也得来一波。

阿里巴巴涨了之后,拼多多的市值和阿里巴巴的差距又被拉开了,拼多多也得来一波啊;拼多多涨了这么多,市值是京东好几倍,这不科学啊,京东也得涨一波;依此类推,百度、网易、小米、金山、阅文这些公司也都得涨一波啊。

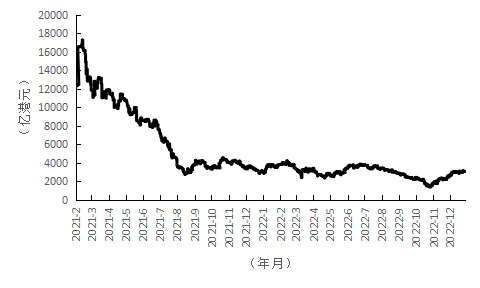

等它们都涨完,快手和B站的估值又显得便宜了……”如果相对估值法一直是合理的,那有朝一日估值就会“摆脱地心引力”了,这是违背规律的。当然,我们也看到,快手的市值已经从上市初期的最高市值1.7万亿港元,回落到现在的3000亿港元,短短不到两年时间,跌了80%以上。

快手市值走势

正因为如此,估值大师阿斯沃斯·达摩达兰教授认为,相对估值法并不是给企业“估值”,而是给企业“定价”。注意,在达摩达兰教授眼里,“估值”和“定价”是不一样的,这是一个很有意思的观点,有一定道理。

我对达摩达兰教授这个观点的理解是:“估值”是判断长期来看企业值多少钱(内在价值),而“定价”是在特定市场环境下,市场先生愿意给企业出的价格。做价值投资,我们的核心理念是,价格会偏离内在价值,但长期来看两者终究会趋同,所以我们坚持长期视角,研究的是如何给企业“估值”而非“定价”。

达摩达兰教授不无尖锐地指出:“定价过程会产生与价值评估过程截然不同的数字。至于你准备采用哪个数字,取决于你是投资者还是交易者。投资者关注价值,对价格将向价值靠拢具有投资信心。交易者关注价格,他们关注自己是否准确地把握了价格的变化走向……公开市场上的绝大多数人,包括那些自诩为‘价值投资者’的人,实际上都是交易者。

他们不愿意接受这个标签,因为他们认为这代表了他们采用的是一种肤浅的分析方法,并且他们害怕被称为‘投机者’。”在投资时,我们最常用的相对估值法并不靠谱,然而DCF绝对估值又太难用、太复杂了,于是我们创造了“动态估值”。

我们内部人员曾用动态估值法对恒润医药、贵州茅台等核心资产做过估值,结果显示在2020—2021年,这些公司的市值都显著超过了估值,也就是说通过动态估值,我们可以很明确地判断出,当时这些公司的价格都偏贵了。

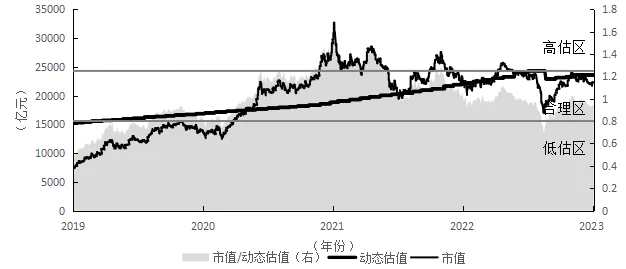

下图是我们研究员针对贵州茅台做的动态估值,可以看到2019年年初公司还处在低估区,这个时候茅台的股价600元都不到,而到2020年年底公司的股价达到1950元,两年时间股价涨幅200%多,其市值也来到了动态估值衡量的高估区。

如果没有类似动态估值这样的工具作为价值锚,那么在这个时点,你极有可能选择贪婪,因为当时市场对茅台的追捧无比火热。如果你这样做的话,接下来可能继续获得高收益,因为茅台在2021年2月涨到了2500元的高点。不过更有可能的情况是,你会错误地买在高位,然后亏损在优质股票上。

贵州茅台动态估值

很多人觉得价值投资拼的就是研究能力和逻辑,其实不然,投资在很大程度上其实是心理的游戏。如果你能保持绝对理性,坚持你在研究和估值上的判断,那么你大概率会获得不菲的收益。

但遗憾的是,人永远没有办法不被情绪左右,在这个市场上,因为情绪产生的亏损,往往比因为逻辑和判断错误产生的亏损要多得多。这就是我们推出动态估值这一工具的原因,虽然只是模糊的正确,但动态估值确实提供了一个相对理性和客观的公司价值标准,帮助你克服贪婪和恐惧。

好股票=好公司+好价格,对于价值投资者而言,找出好公司并给好公司合理定价,是价值投资的一切。这几年“价值投资”被人嘲讽、打入冷宫,但我的理解是价值投资永远是“人烟稀少的康庄大道”。我们违背了价值投资规律,却把不理想的结果归咎于价值投资无效,这是不应该的。

本文来自微信公众号:聪明投资者(ID:Capital-nature ,免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论