出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

核心看点:

氢能具备无碳排放、热值高等优势,但由于成本较高仍处于起步阶段;

2024年绿氢项目将迎来开工潮,制氢设备有望迎来发展机遇。

近日,全球的“氢能源第一股”,普拉格能源(Plug Power)于1月23日股价飙升,涨逾30%,创下2021年1月以来最大单日涨幅,引发资本市场的关注。

究其原因,普拉格能源宣布,已经开始运营美国最大的液态电解氢工厂,计划每天生产15吨液态电解氢,足以为约15000台叉车提供动力。

与此同时,国内氢能概念相关企业的股价也有所表现。其中,2023年12月份以来,华电重工的股价最高涨幅接近40%。

那么,我国氢能发展如何?2024年又有哪些环节迎来发展机遇呢?接下来,让我们一起来探讨一下。

一、氢能仍处于起步阶段

旧能源向新能源的转型,是当下能源发展的主旋律。作为清洁高效的新能源,氢能具有无碳排放、无污染,热值高,安全性好等特点。

值得一提的是,氢热值较高是同质量焦炭、汽油等化石燃料热值的3-4倍,通过燃料电池可实现综合转化效率90%以上。另外,不论氢燃烧或是通过燃料电池的电化学反应,产物只有水,无污染物及无碳排放。

氢能发展空间来源于2个方面:

一方面,在双碳政策背景下,氢能在终端使用过程中不产生碳排放,将逐步替代化石能源为代表的“旧能源”;

另一方面,氢能可以对电力无法应用或不便应用场景,进行配套补充。例如:在电源侧,与风光结合的就地制氢可以实现富余可再生电力的消纳;在电网侧,可以通过电解制氢+氢能发电的模式实现氢储能以帮助电网调峰。

然而,氢能的优点突出,却仍处于起步阶段,为何没有大规模应用呢?

氢能产业发展的逻辑在于,相较于电力,氢能能够在具体应用场景下实现灵活性、成本上的竞争优势。

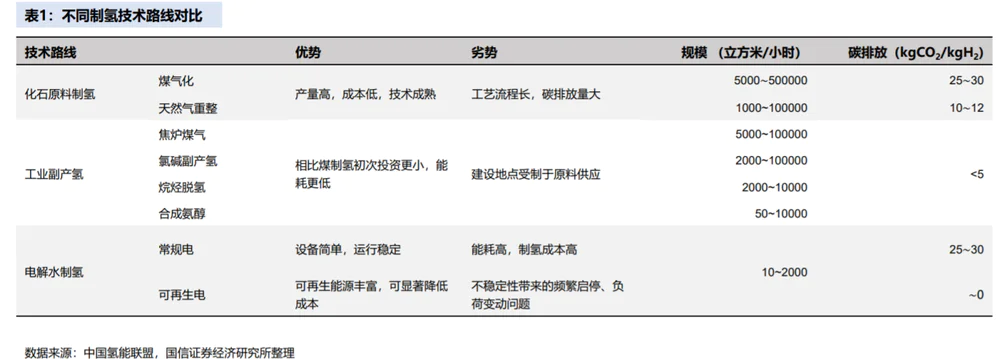

目前,我国的氢气来源主要以化石原料制氢(煤制氢、天然气制氢)为主,电解水制氢占比较小。其中,化石原料制氢技术成熟、产量高、成本低,但碳排放量大,不符合“碳中和”、“碳达峰”的目标。

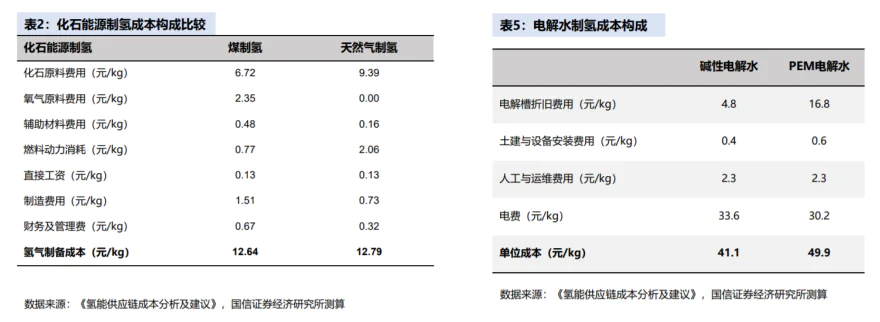

而电解水制氢(又被称为“绿氢”),虽然无碳排放,但制氢成本高。据机构统计,煤制氢、天然气制氢的成本分别为12.64元/kg、12.79元/kg;而碱性电解水制氢、PEM电解水制氢的成本分别为41.1元/kg、49.9元/kg。

简而言之,氢能源处于初级阶段的并不是化石能源制氢,而是成本高的电解水制氢。

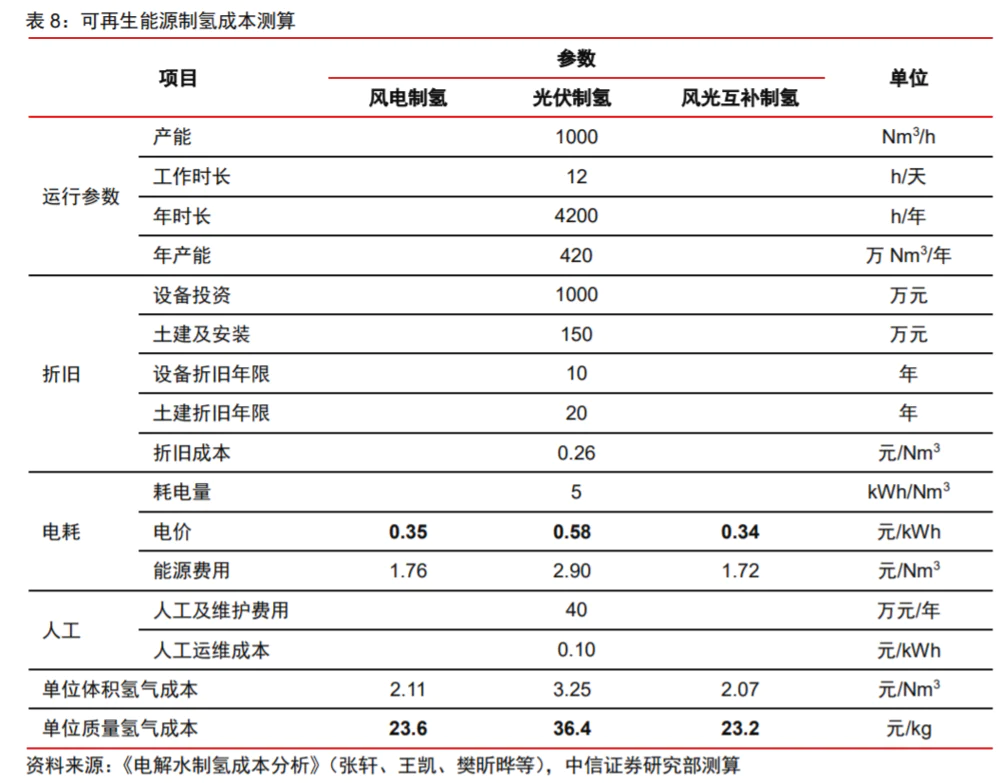

在电解水制氢成本中,电解水制氢成本一般包括设备成本、能源成本(电力)、原料费用(水)以及其他运营费用。其中,电费占比最高。

若采用风电、光伏、风光互补等再生能源制氢,据机构测算单位质量氢气成本分别为23.6元/kg、36.4元/kg、23.2元/kg,仍高于化石原料制氢成本。以目前的电解水平,当电价降至0.2元/kWh时,电解水制氢成本将接近于化石原来制氢成本。

因此,当下电解水制氢仍不经济,无法产生规模效应,仍需进一步的降本。

由于氢能较电力更为灵活且具备燃料、原料属性,氢能应用场景主要为交通、工业等难以实现大规模可再生电力替代的领域,即作为电力的补充。

在绿氢消纳方面,化工、钢铁、交通和储能成为氢气四大应用消纳场景。“工业+绿氢”将在石化和钢铁行业开展示范,交通用氢逐步提升。

从已有绿氢项目和政策看,西北地区率先开展了绿氢+煤化工示范,绿氢制合成氨生产绿氨、绿氢制甲醇生产绿醇等技术方案也在开展。这些示范项目主要由当地政府、央国企牵头,民企参与。例如:北京能源国际控股有限公司牵头的联合体与内蒙古锡林郭勒盟多伦县人民政府签署了风光储氢制绿氨项目合作开发框架协议;包头市达茂旗风光制氢与绿色灵活化工一体化绿氢制合成氨(绿氨)项目,由国家电投与清华海峡研究院共同投资,智慧能源(国核电力院)为EPC牵头方。

而钢铁行业对氢气的利用集中在新增产能的生产工艺流程,行业领先企业占据先发地位,近年来国内大型钢铁企业已经逐步开启了氢冶金技术工艺试点项目。如:宝武集团的八一钢铁、湛江钢铁,河钢集团,酒钢集团,建龙集团,日照钢铁,晋南钢铁。

在交通领域,不少地方政府交通局、地方政府交通投资集团对氢燃料汽车进行招标,用于环卫、公交等领域。

此外,《氢能产业发展中长期规划(2021-2035)》指出,“2035年形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态”。

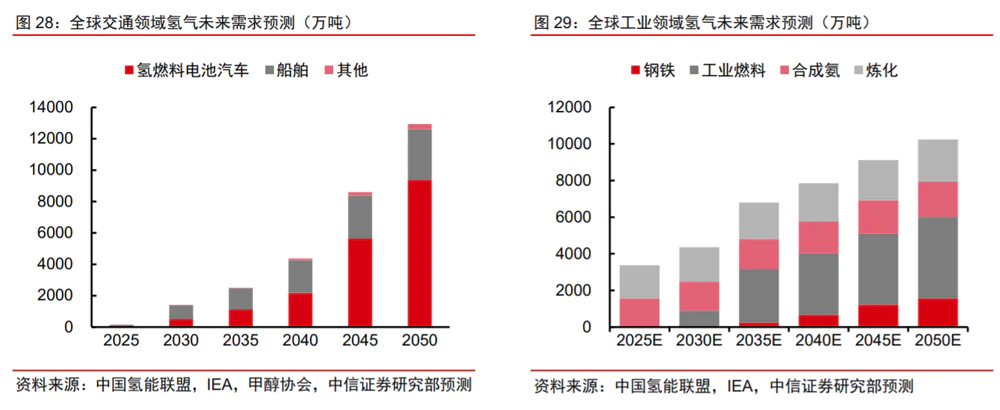

据有关机构预测,2025年,交通和工业领域对氢气需求分别为 159 万吨和0.37亿吨,2045年两领域对氢气的需求分别为0.86亿吨和0.91亿吨。

在技术路线方面,目前电解水制氢技术主要分为碱性水电解制氢、质子交换膜电解水制氢。

我国碱性水电解制氢技术较为成熟,应用比较广泛,但存在单体制氢能力较小、电流密度小、占地面积大等问题。而质子交换膜电解制氢技术在国内外均处于研发和小量应用阶段,我国质子交换膜制氢技术在设备成本、催化剂技术、质子交换膜本身等方面与国际先进水平差距较大。

无论从经济成本、应用领域、还是技术成熟等方面,电解水制氢仍处于初级阶段。现阶段,氢能产业的发展,仍需国家政策的推动。

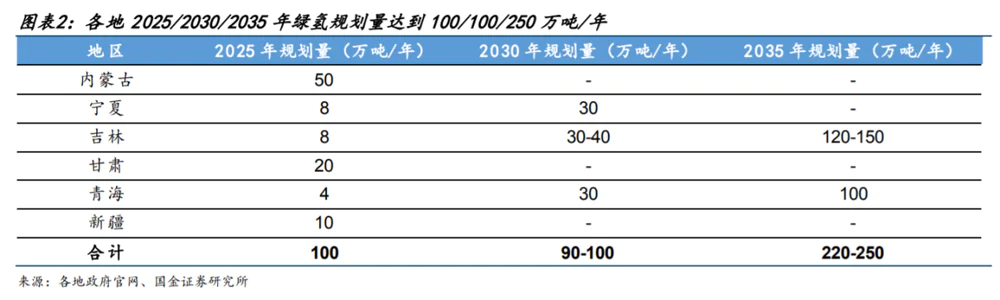

自《氢能产业发展中长期规划(2021-2035年)》发布后,各地积极规划可再生能源制氢。根据各地政府发布的相应氢能政策规划,绿氢产能合计规划量到2025、2030、2035年已达100万吨、100万吨、250万吨。

当前已落地绿氢项目产能在5万吨左右,可见绿氢项目的开工潮将要来临,主要由中石油、中石化、中能建等央国企主导。

二、2024年绿氢迎来开工潮,制氢设备受益

氢能产业链可以分为制氢、氢储运、氢加注为代表的上游,燃料电池动力系统为代表的中游,燃料电池应用为代表的下游。

当下,妙投认为,2024年国内氢能项目将迎来开工潮,制氢环节有望迎来发展良机。

2023年,大量绿氢项目开始申报立项,国内立项的项目绿氢产能已超400万吨,当前落地项目仅5万多吨产能。考虑到2025年国家10~20万吨、各地合计100万吨绿氢产能规划。据机构乐观预计,2024年绿氢项目的开工潮,将带动制氢设备需求高增。

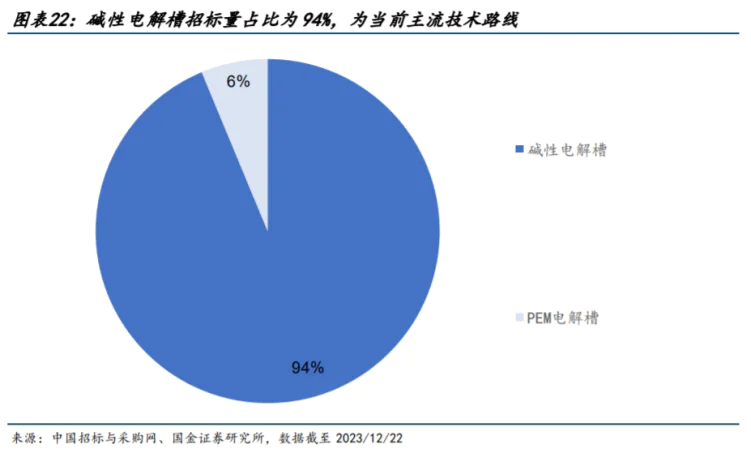

在主流的碱性电解水制氢成本中,电解槽占设备成本的比例达到50%。因此,碱性电解槽作为核心设备将率先受益。

从2023年的招标数据看,碱性电解槽招标量(MW)占比达到94%,PEM电解槽仅为6%。2023年国内绿氢项目电解槽招标量接近2GW,同比翻倍。此外,据机构乐观预计,2024年国内电解槽招标量为4GW,同比有望再次翻倍增长。因此,碱性电解槽及相关设备将在2~3年内将加速放量。

在市场空间方面,假设2023-2025年国内绿氢渗透率分别为5%、8%、15%,年利用小时数分别按4000、5000、6000小时,设备规格分别按1000、1000、1500Nm3/h,2023年单台碱性电解槽价格按800万元,后续逐年下降10%,2023-2025年国内碱性电解槽市场空间分别为44、78和128亿元。

在竞争格局方面,由于电解槽的技术壁垒不高,2021年提出双碳目标后,隆基、阳光等光伏企业进入电解水行业,2022年大批厂商涌入。2022年718研究所、竞立、隆基三家占据市场近75%份额。其中,竞立22年出货230MW,市占率32%,份额第一。

目前,国内业主方多为中石油、中石化、中能建等央国企,对电解槽稳定性最为关注,能耗与价格次之。从跟踪的大项目招标看,由于电解槽要求稳定运行15年以上,业主方更倾向于与头部厂商合作。

据香橙会研究院统计,2023年1-12月中国电解水设备公开招标需求规模超1695MW,已达到2022年全年出货量的2倍有余,2023年全年累计中标规模达到1055.5MW。(由于中能建2023年565MW集中采购招标实际结果尚未公布,暂不将其计入中标统计)

从2023年国内电解槽中标企业来看,中船718旗下的派瑞氢能、阳光氢能、隆基氢能、华电重工、绿动氢能分列前5名。

(数据来源:香橙会研究院)

因此,现阶段718研究所、阳光氢能、隆基氢能、华电重工等厂商有望迎来发展机遇。

在上市公司中,隆基、阳光电源等多家公司均在碱性电解槽赛道布局。由于氢能仍处于发展的初期,相关氢能业务对隆基、阳光能源等光伏公司的业绩影响较小,二级市场认为其受益程度有限。

相对而言,华电重工的营收基数较小,氢能业务对公司的业绩影响更大,弹性更大。华电重工的氢能业务占营收比例从2022年的0.01%提升至2023年上半年的6.92%。另外,华电重工在2023年国内电解槽中标企业中排列第4,受益的确定性也较高,更易被资本市场关注。

三、小结

当下,氢能仍处于起步的阶段。考虑到2025年绿氢产能规划将达100万吨,当前落地项目仅5万多吨产能,2024年国内氢能项目将迎来开工潮。

作为制氢环节的核心设备,碱性电解槽赛道有望迎来发展机遇。由于进入该赛道有不少光伏、风电等企业,氢能业务对其业绩影响较小。

相对而言,氢能业务能给带来更大的华电重工的业绩弹性。此外,从2023年中标情况来看,华电重工受下游客户认可程度较高,其氢能业务情况可持续关注。

免责声明:本文内容仅供参考,文中信息或所表达的意见不构成投资建议,请读者谨慎作出投资决策。

评论