自从“低欲望社会”一词走红整个网络,以吸猫党为代表的养宠一族就一夜之间霸占了主流社会。从撸猫、吸猫,再到云养猫,铲屎官的忠诚度和吾皇们的傲娇程度都在逐日飙升。

微博、抖音及各类视频平台、社交网站上“萌宠”专区的火爆,不禁令人产生幻觉:这世界真的已经是猫猫狗狗们的天下了吗?

除了一二线城市中在出租屋里高呼“宁可穷养自己也要富养猫”的小白领,一只尊贵的暹罗猫,或是一只名贵的法斗,也成为焦虑的中产们被强行摁上的“标配”,贵达一元一粒的进口纯天然低敏狗粮、极具逼格的独立设计品牌猫厕所买起来都是毫不含糊。

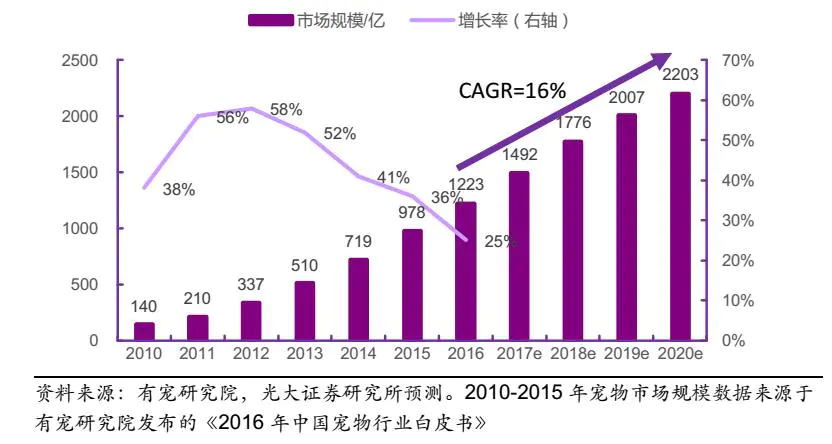

多份券商研究报告指出,近几年宠物市场发展迅猛,自2016年以来,年均增速达15.85%,2020年,市场规模将达到2203亿元,宠物经济正处于爆发前夜。

那么,当下国内的宠物经济到底处于何种局面?

其核心增长逻辑到底为何?

资本为何赶在这个点疯狂押注?

千亿市场规模到底是刚需还是泡沫?

本期深案例,虎嗅精选就来全面爬梳、盘点一下整个赛道格局,并对宠物市场的发展试做研判。本期内容将分三部分登出,本文为第一部分,主要对国内宠物产业的诞生发展及当下各赛道格局进行梳理。

20多年快速增长,千亿规模市场初步形成

论及行业爆发,必先追溯到行业缘起。中国宠物行业诞生于20世纪90年代,彼时,以美国玛氏和法国皇家为代表的西方一线宠物品牌开始进驻中国一线城市,国内的宠物市场便萌芽于此。同期,我国第一批专业宠物用品零售、服务商开始在北京、上海设立。

1992年,中国小动物保护协会成立,开始宣传“把宠物作为伴侣”的理念;1993年,玛氏和皇家进入中国;2000年-2010年是国内宠物数量的快速增长期,十年间,国内宠物数量从4000万只增长到近亿只。

就是在这个阶段,国内养宠观念发生较大转变,消费习惯开始培养,人们对宠物注入更多感情因素,宠物从“畜生”的地位跃升至家庭成员、玩伴的角色。

行业方面,因为国际品牌本土化生产的需要,国内开始出现以宠物产品生产加工的规模化工厂,此时以出口为主。此外,因为宠物产业的兴起,国内许多生产饲料的地区也逐渐加入了宠物食品行业中,例如占据国产低端宠物粮市场的“河北粮”,就是位于沧州等地的猪饲料产业进行整合转型后而来。

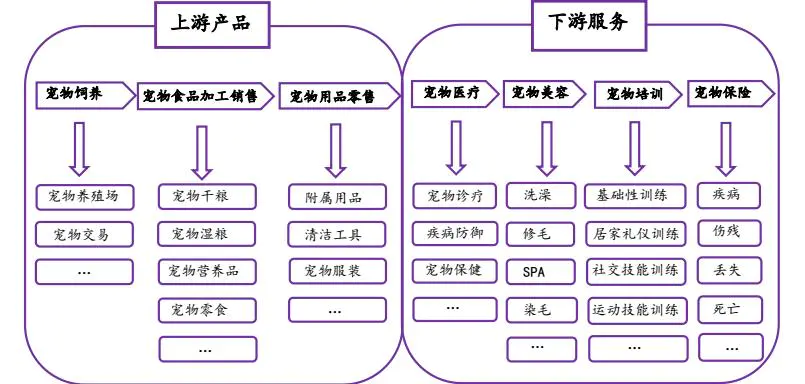

经过20多年发展,国内宠物产业链已经形成了布局完整、细分领域明确的格局,覆盖了宠物从出生到死亡,从基础的衣食住行医到高端的美容娱乐等全需求。

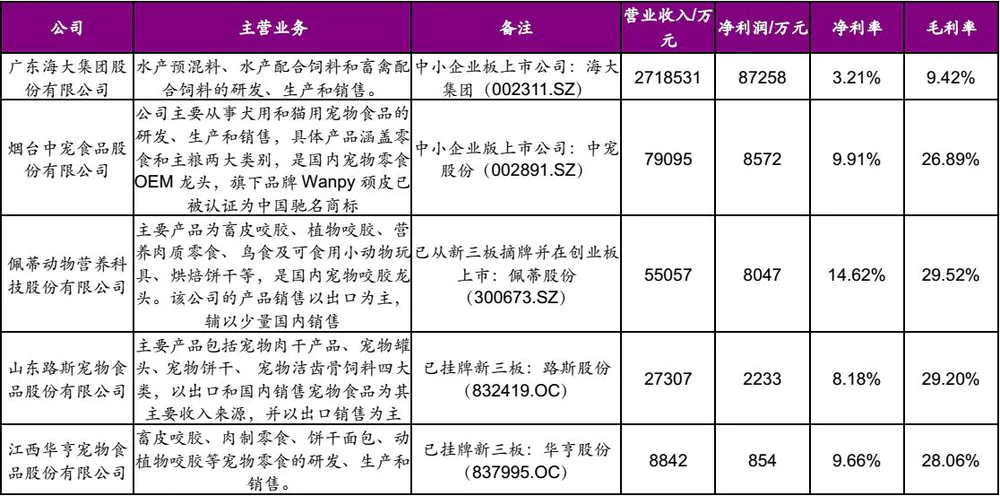

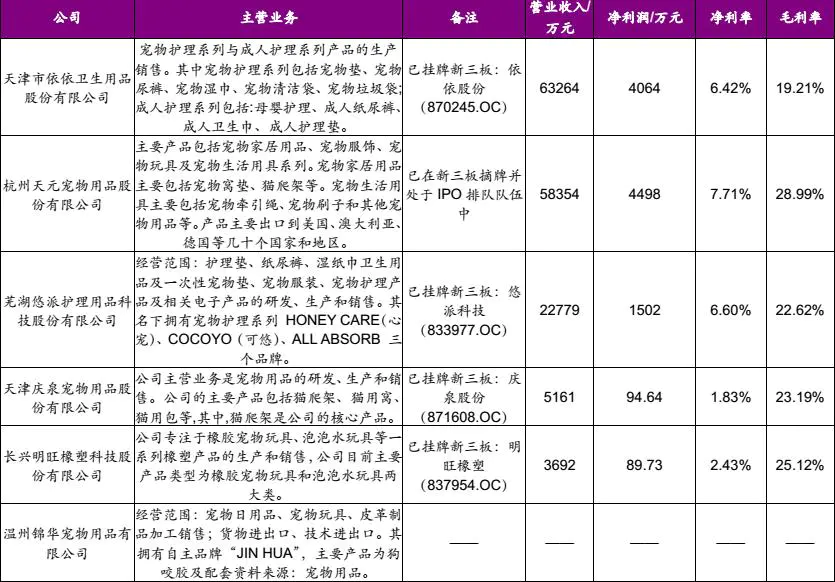

成立于2002年的佩蒂和中宠两家国内龙头宠物食品公司,经过十几年发展,已经登陆A股市场。此外还有8家宠物食品、用品、医疗公司挂牌新三板,其中依依股份、路斯股份、瑞鹏股份这3家成立较早,分别成立于2005年、2011年和2013年,目前已实现营收过亿。

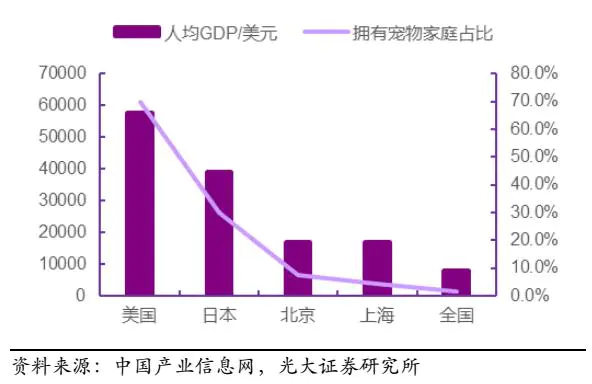

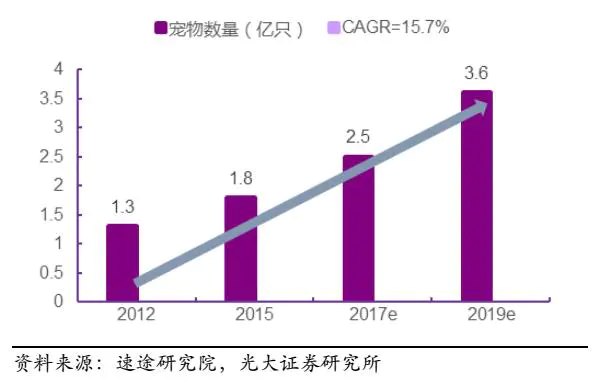

根据抽样调查,全国目前人均猫/狗宠物数仅为0.06只,拥有宠物的家庭数为1.7%,根据增速,明年将达到3.6亿只。

美国是全球宠物拥有率最高、宠物产业最成熟的国家之一,近年来市场规模保持4%以上的稳定增长。与国内相比,美国现有4亿只宠物,是美国人口的1.3倍,有70%的家庭拥有宠物。鉴于此,我国宠物市场距离饱和,的确看上去还有很大空间。

细分赛道:产业链初具规模,创业者纷纷涌入

目前我国的宠物产业链已初步形成,现有的产业链主要包含上游的宠物产品和下游的宠物服务,宠物产品包括宠物饲养、食品和用品等,宠物服务包括宠物医疗、美容、培训、保险等。

其中产业链上游的宠物产品已发展地较为成熟,下游的宠物服务仍存在巨大的发展潜力待挖掘。宠物食品、医疗以72.6%的市场份额,占据宠物产业链最大细分领域,市场规模约为82.2亿美元。

1.宠物食品

宠物食品是宠物产业链中的大品类,约占市场规模的34%。按功能划分,可分为宠物主粮、宠物零食、宠物保健品等,目前宠物主食占比最高,为60%左右,宠物零食近几年增长速度较快,比重持续上升。

自2010年-2015年,宠物食品行业年均增长率达23.20%。至2015年末,宠物食品企业年产值规模为289.35亿元,收入总额为280.54亿元。

然而,国内宠物食品领域总体利润率较低,平均净利率仅为10%。且随着国内宠物市场的增长,玛氏、雀巢等品牌都加大了对中国市场的投入,抢占市场份额,挤占国内品牌发展空间,目前国内中高端宠物食品市场被国外品牌垄断。

长期以来,国内宠物食品制造加工公司以外销为主,采取OEM/ODM模式,出口规模在2010年-2012年增长较快,2013年,受美国的宠物食品安全事件和日本宠物食品市场增长乏力的影响,代加工业务增长下滑,宠物食品企业开始谋求转型。

除上表中所列靠OEM/ODM模式起家的传统宠物食品企业,2014年以来,陆续有新的创业者杀入这一领域,以疯狂的小狗、超能小黑为代表。这类新兴创业企业,背靠资本力量,或主打鲜粮概念,或抓住国内目前高端、低端宠物粮之间的价格带空白,迅速崛起。

2.宠物用品

随着养宠观念的进步,人们对宠物用品的需求也在增大并丰富起来。根据有宠研究院统计,2016年宠物用品行业的年销售额为196亿元,市场规模正在逐年提高。

根据狗民网的调研,宠物玩具是宠物用品中占比最大的一类,占81.3%,其次是洗护用品和牵引工具。

相比宠物食品、医疗等细分领域,对于新进入市场的玩家来说,宠物用品无疑是最佳切入点。一位在2年前开始涉足宠物用品市场的创业者郭先生向虎嗅精选介绍,相对于食品来说,宠物用品风险小、成本低,“猫粮狗粮竞争很激烈,宠物用品就不同了,对我们这种小本经营来说,没那么大资金压力。”

郭先生是广州本地最大的养宠圈KOL之一,自己从成为“铲屎官”开始积累经验,目前手上运营多个社群,因此,他告诉虎嗅精选,他做产品最主要的目的是“吸粉”,“因为我还有宠物医疗这块,通过卖用品获客,再做粉丝粘性,最后通过服务把用户留下来做复购。”

根据郭先生的观察,一线城市养猫人群的素质较高,普遍购买力较强;此外,养宠知识是个有门槛的东西,因此社区、社群的思路在宠物行业中非常有效,“整个行业还远没有到服务的阶段,大多还只是停留在卖货这种程度。但你如果做好服务的话,这个用户打死都不会走的。”郭先生说,“一旦养了宠物,涉及到的专业知识比较多,对于普通养宠一族来说,痛点就显得非常多,因此身边有一个非常可靠的、懂行的朋友简直太重要了。”

“比如面对宠物的一个小毛病,你很真诚地给他介绍经验,告诉他如何花很少的钱就可以解决,去医院的话哪些项目可能容易被坑。这种信任一旦积累,后面的粘性是越来越好的。”

“我2016年6月开的淘宝店,今年1月份开的天猫店,共计50-60SKU数,目前为止利润已经足够覆盖团队运营成本。”郭先生告诉虎嗅。

郭先生所言,正好反映了国内宠物行业的一个巨大痛点——渠道分散,且狭窄,因此有经营管理意识的店主在这一时期就能够得到超额的溢价。有关宠物行业渠道更深入的分析,请见我们宠物话题第三期有关于疯狂小狗的案例分析。

纵观发达国家市场,美国、欧洲及日本等发达国家的宠物用品企业发展位居世界前列,其优势主要为品牌与渠道,如PetSmart、Petco、Pets at home、Fressnapf 等大型的宠物用品专营品牌、宠物商品超市等,此外,传统的沃尔玛、欧尚等大卖场也是不可或缺的重要传统渠道。

而现阶段,我国大部分宠物用品生产企业仍主要以OEM、ODM方式为国外企业提供贴牌生产,自主品牌较少。

正如郭先生所言,“国内目前宠物圈的这帮人基本都是做电商的,主要还是卖货。”像他这种做服务、做社群思维的已然不多见,在独立品牌创立方面,就更是一片蓝海。

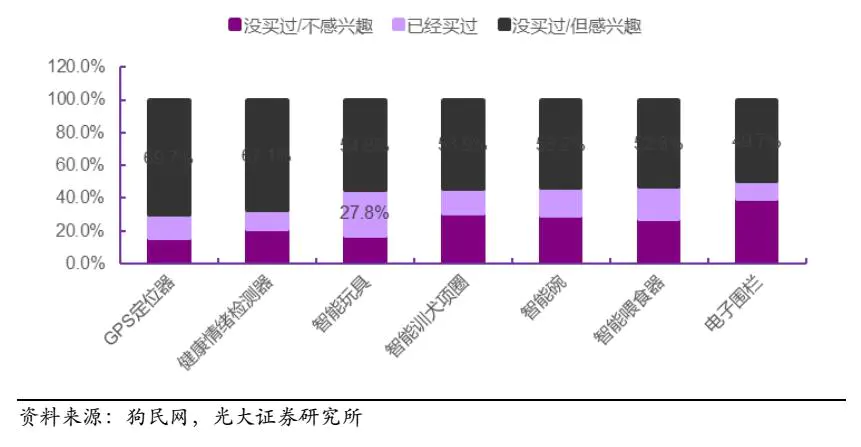

与此同时,养宠人群的需求是在不断进化的,目前的宠物市场细分领域显然已经出现了各个机会和档口,主要集中在宠物用品赛道。根据狗民网的调研,27.8%的养宠用户表示已经购买过智能玩具,有一半以上的用户都表示对智能用品感兴趣,愿意尝试。

同时,在宠物食品竞争激烈、常规宠物用品乏善可陈毫无亮点、宠物医疗进入门槛较高的三重因素作用之下,宠物用品在科技化、智能化,设计上增强审美效果,消除当前实用痛点上,是能够做出一定创新的,未来这些方面将成为宠物用品领域的一大增长点。因此小佩、pidan这样的新兴创业项目一出生就备受资本关注。

郭维学是“小佩宠物”的创始人,做硬件产品研发出身的他,是个硬件发烧友。2013年创立了小佩宠物后,定位一站式养宠服务,主要的突破点就从智能宠物硬件开始。目前已经研发出健康监测(智能陪伴机)、饮食(智能喂食碗)、睡眠(四季猫狗窝)、厕所(自动猫厕所)、户外运动(随行杯和智能牵引绳)等满足几乎所有功能的硬件产品,据悉,小佩智能陪伴机监测的精准度可达80%以上。

另一家做宠物用品的品牌pidan也是近几年投资圈热捧的新项目。创始人马文飞看中国内的宠物用品市场审美缺失、中低端产品占绝大多数这一机会,从猫砂盆入手,先做了一款“网红”猫砂盆“雪屋”,产品打爆后,公司迅速撬开宠物赛道入口,进入了市场。

“宠物市场如果要升级,猫应该是最好做的一类。因为猫咪的单价和饲养成本都比较高,主人每月给自家猫花销在400以上的很多,不少重度猫奴,像我可能会花七八千。花销大,意味着养猫人的经济条件普遍较好,他们对好商品的诉求会更强烈。”马文飞说。

3.宠物医疗

2016年,我国宠物医疗市场空间约175亿元,对应2亿只宠物;而美国4亿只宠物对应的医疗行业规模约1200亿元。参照之下,我国的宠物医疗市场可延伸的空间的确相对广阔。

从行业发展健康度来讲,不仅仅体现在宠物医院绝对数量上少、规模小、集中度低,更在产业发达程度上大大欠缺。

目前我国宠物医院的数量约1万家(美国为2.76万家),其中,30~50平方米及自由市场形态的店面占总数的80%,固定资产在1000万元以下的小医院占比超过90%。按国际惯例,规模以上的宠物医院面积大约200-300平方米,而目前国内具备与国际规模、水平基本相当的店面仅占到全国市场的不到一成。

此外,我国宠物医院格局分散,尚未形成连锁经营模式。我国宠物医院行业龙头瑞鹏股份门店仅为150家,行业占比仅1.5%,对比美国宠物连锁医院龙头VCA门店800家,行业占比3%来说,还有很大差距。

加上宠物医疗行业门槛较高,因此,当下的宠物医疗赛道,竞争并不充分。之前采访的郭先生透露,“宠物医院现在基本属于随便开一家都能盈利的状态。”

除了医疗服务,宠物医院还具备整合全产业链的能力。宠物商品零售、宠物美容等上下游子行业进入门槛低、行业竞争激烈、复购率低、难以培养客户粘性,而在宠物医院内设相关子行业正好可弥补此缺点,在宠物医院内开发全产业链业务能够实现规模效应。目前我国规模较大的宠物医院有瑞鹏、瑞派、芭比堂、艾贝尔、贝克和史东国际动物医院、美联众合和宠福鑫等。

自2015年以来,高瓴资本疯狂买宠物医院的动作在投资圈引起瞩目,先后收购了芭比堂、宠颐生、安安、爱诺动物医院、宠福鑫等,规模已达几百家。

可以看出,高瓴正在宠物医疗产业进行全产业链式的投资。可以预期,未来宠物医院的连锁化过程,将有可能会复制民营专科连锁医院的崛起之路。

4.零售商

除了宠物食品、用品制造商外,这些年宠物经济的发展,也孕育了一批宠物商品零售商,比较有代表性的包括波奇网、派多格宠物连锁和酷迪宠物。

其中波奇网是目前国内最大的一家综合服务提供商,旗下有波奇商城、波奇服务、波奇论坛、宠物百科、波奇圈子,涵盖众多养宠资讯、养宠服务和宠物商品,于2016年1月完成招商银行领投的C轮1.02亿美元融资,成为宠物行业内目前最大的单笔融资。

派多格宠物连锁和酷迪宠物均为国内较大型的宠物连锁店,线下店经营宠物食品、用品,并提供宠物美容、培训等服务。此外,酷迪还开了全国第一家宠物公园——酷迪宠物公园和创立了全国最大的宠物用品大卖场——酷迪宠物城。

但目前国内尚未形成类似美国PetSmart、Petco等的宠物商品零售巨头,也没有形成较为成熟的连锁经营模式,行业格局有待进一步整合。

5.新兴领域:云养猫、宠物外卖、宠物殡葬

除了以上列举的宠物食品、用品、医疗及零售等传统领域,近几年还有不少新兴细分领域值得关注。

首先是宠物社交领域。宠物经济本质上是一门“孤独经济”,其背后的行业逻辑和母婴行业类似,因此,猫狗主人之间的小圈子交流、社交需求也是一块市场。

因此,市场纷纷催生了一批“云养猫”社交产品,比如年初一度很红火的小程序养猫社交产品“猫卡”和“狗卡”,就是一个图文性质的“云养猫”“云养狗”的社区平台。主人可以在这里上传照片、编写档案和分享动态。围观者则能虚拟投喂、收藏等,此外还有排行榜、科普、每日翻盘子等版块。

创始人介绍,这样的产品主打猫狗主人的垂直社区市场,创业逻辑等同于母婴市场,类似猫狗版的“宝宝树”。其中猫卡已有160万用户,31万只猫注册;狗卡拥有30万用户,注册狗卡10万只。据统计,这些云养宠平台用户70%为女性,70%以上在18-29岁之间,用户画像主要为“空巢青年”和社交电商的用户。

此外,近年来主打“宠物社交”的还有宠物秀、狗民网、爱萌宠等,以上项目均处于天使轮阶段。

对于挑食的猫猫狗狗,以及对养宠要求极高的一部分群体,猫粮狗粮已经满足不了他们的需求,强调当天做、新鲜配送的宠物外卖便应运而生。上海的宠鲜生,太原“宠物餐厅”就是近段时间在网上走红的“宠物外卖”项目。

随着宠物在主人心目中地位的提升,宠物去世后的安葬问题也逐渐成为部分养宠人士的关注要点。就此,宠物殡葬行业也应运而生,目前在北京、上海等地已经出现了流程完善的专业服务公司,如北京宠慕、宠物天堂墓地等。目前来看,宠物殡葬的需求量并不大,因此大部分包含在宠物医院及线下连锁零售门店的服务板块业务中。

以上就是宠物赛道目前的发展情况,下期内容中,我们着重分析了资本重点下注的赛道、市场需求的变化及创业者的玩法。

评论