出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

安井食品市值曾在2020年一年涨4倍,后又不断下行至今跌去七成,最大影响因素是行业发展的必然趋势;

以巴菲特ROE选股策略评判,常年ROE低于20%的安井食品现在并不算一家好公司;

ROE低是由于重资产模式导致,未来随着产能扩张,ROE将快速提升,而从带动估值提升,兑现的过程值得把握。

现有内容于2024年4月29日更新。

4月27日晚,食品加工龙头安井食品发布了2023年报及2024一季报,大幅领先于行业的增速终结了。巧的是,在“外资加仓中国资产”预期之下消费板块迎来普涨,安井作为业内当之无愧的龙头股随之大涨。

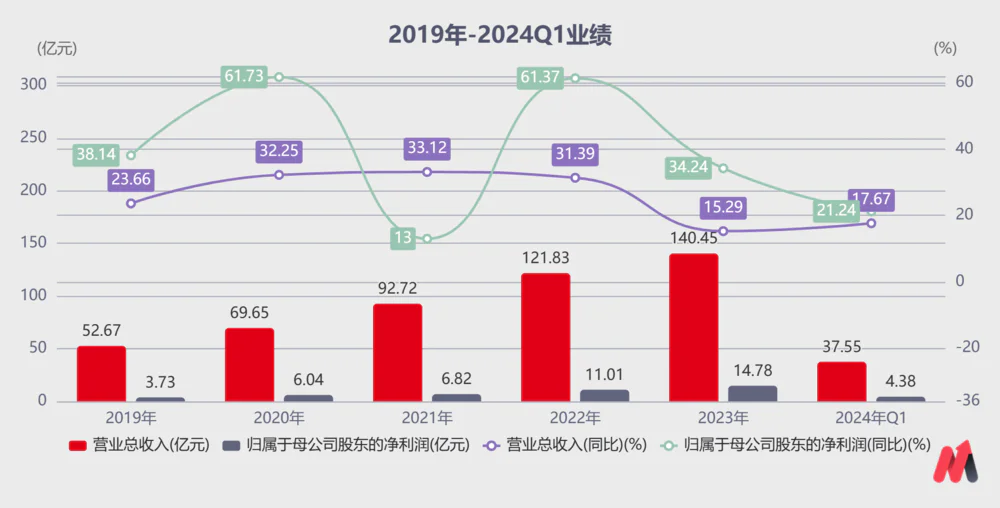

安井食品2017年上市后的5年间,总营收和归母净利润分别以28.45%、40.31%的复合增速高速增长。2020年,安井食品总营收规模超过三全食品,成为速冻食品新龙头,市值也随之在1年时间内提升了4倍。

(数据来源:choice 数据)

而早在业绩公布前,安井食品就已阴跌不止,市值已较高点跌去七成,PE-TTM只有15.84倍(2024年4月26日收盘),不足起涨前的二分之一,甚至与其余速冻食品或预制菜公司相比,其行业龙头的估值溢价也已被市场抹杀。

(图片来源:百度股市通)

估值被杀得这么狠,安井食品究竟是丧失了核心竞争力,还是被低估了呢?未来还有没有二次腾飞的机会?弄清楚这两个关键问题,安井食品当下的投资价值也就分明了。

一、“泡沫”破了

从2020年初起的一年内股价涨超440%,到如今市值从最高点已跌超六成,安井食品市值的大涨大跌,很大程度上是速冻食品行业的趋势使然。

安井食品、三全食品两个新、旧速冻食品龙头的发展史就是我国速冻食品行业的缩影。

两家公司都是从传统的速度米面制品(速冻水饺、汤圆、馄饨)起家,三全食品由于先发优势早早积累了高品牌知名度和C端高市场份额,垄断数十年。安井食品突围无果,便在2007年调整策略转向火锅丸子即鱼糜制品,开始弯道超车。

2013年之后,传统速冻米面食品增长放缓,价格战进入白热化阶段,三全食品开始走下坡路,而火锅、外卖行业的兴起则让安井食品开始高速增长,并在2020年登顶。

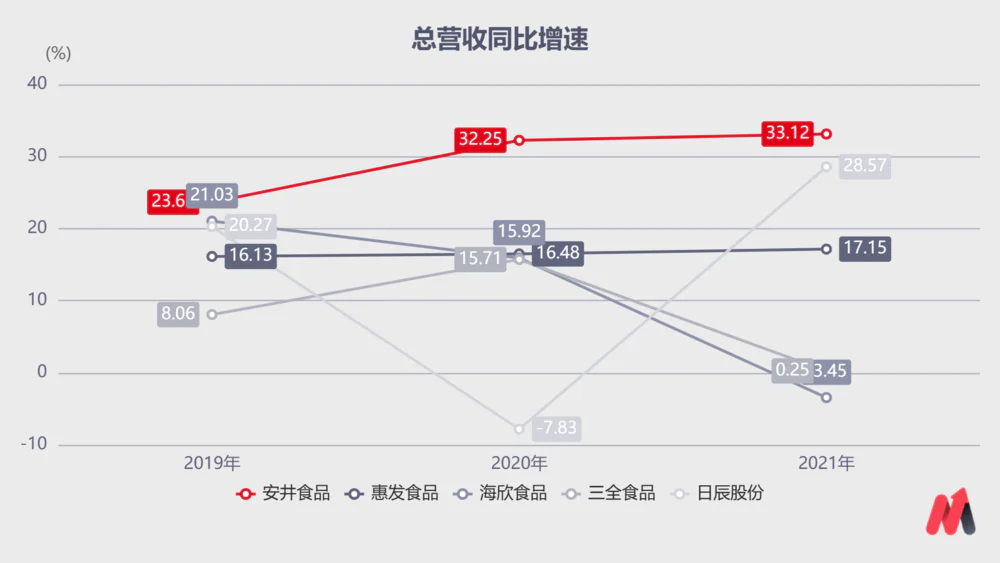

2020年初,疫情之中的“居家消费”让速冻食品需求井喷式增长,行业迎来戴维斯双击,安井食品2019年、2020年、2021年总营收增速分别达到23.66%、32.25%、33.12%,以速冻食品公司中最高增速快速成长,并在2020年接替三全食品成为行业龙头。

(数据来源:choice数据)

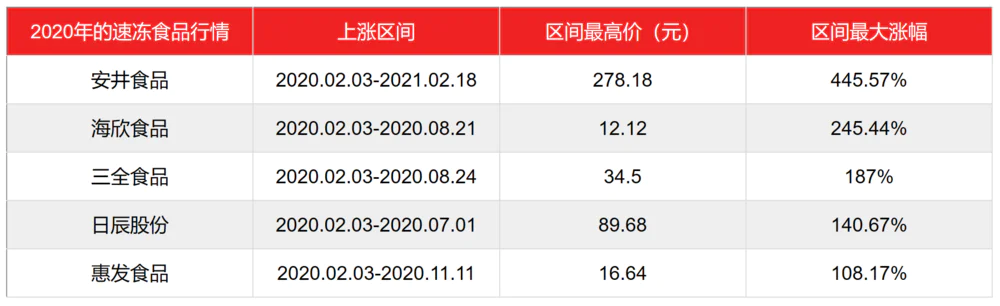

随后,多数速冻食品企业都在需求爆发的“天时”下迎来营收的快速增长,并在资金抱团消费股的“地利”助攻下,顺势开启了一波强势上涨行情。

安井食品作为行业新龙头自然也享受到了最高的估值溢价:从2020年初的第一个交易日算起,安井食品在一年时间里达到了445.57%的最高涨幅,巅峰时期PE(TTM)高达130倍。

(数据来源:choice数据)

但是,当时超400%的市值涨幅与安井30%+的营收增速是严重不匹配的,即便安井趁势抓住2020年预制菜风口,明确将预制菜作为第二增长曲线,但能炒作的想象空间并不足以支撑如此大的估值泡沫。

所以当预制菜炒作退潮,疫后对速冻食品的需求锐减,安井的市值伴随大盘及整个消费板块的下行而下跌成为必然。

(数据来源:choice数据)

在市值跌去七成之后,安井食品最新PE不到16倍,不足起涨前的二分之一,已是其上市以来最低市盈率。与其它速冻食品或预制菜公司相比,安井作为行业龙头的估值溢价也已被市场抹杀。

(数据来源:choice数据)

估值被杀得这么狠,安井食品究竟是丧失了核心竞争力,还是被低估了呢?

二、强者恒强

不论是当下还是对未来的布局,安井食品稳健的基本面都无愧于其龙头地位。

(1)第二增长曲线已成型

2023年财报里,安井食品将主营业务名称都加上了“速冻”二字,进一步凸显预制菜业务在公司的战略意义。

火锅料(速冻鱼糜制品+速冻肉制品)业务收入占比约50.1%,仍是公司第一大业务。预制菜(速冻菜肴制品)业务收入占比近28%,已成长为公司第二大增长曲线。

2023年,火锅料业务收入比2022年增长约7.07亿元,增速约11%,略低。预制菜业务比2022年增收9.03亿元,在外购+内生(新柳伍并表影响及安井小厨放量)双重拉动下同比增速近30%,已成为公司业绩增长的最大驱动。

(数据来源:choice数据)

(2)盈利能力无愧于龙头地位

对比同样以火锅料、预制菜为主营业务的海欣食品、日辰股份、惠发食品的销售毛利率与销售净利率可以发现:

安井食品历年的销售毛利率这两年提升得很快,虽然毛利率不是业内最高的,但销售净利率却是领先行业的,尤其是比同样侧重2B渠道的海欣食品、千味央厨高出一大截。

(数据来源:choice数据)

而未来安井凭着产品溢价能力的提升和成本的压缩,依然能保证盈利能力的持续提升。

从各业务毛利率走势可以看到,速冻鱼糜制品的毛利率是各业务中最高的,2023年约在28.89%,规模效应进一步放大。而速冻菜肴的毛利率2023年只有11.65%,只有公司23%的整体毛利率的一半,仍是盈利能力的减分项。

(数据来源:choice数据)

而且预制菜正处于跑马圈地的关键时期,低价是有效的竞争手段,所以目前安井食品的产品溢价能力主要要靠火锅料业务来担。之后速冻菜肴规模效应放大、拥有绝对优势后,有望扛起利润增长大旗。

当前1-2万吨价的火锅料市场趋于成熟,竞争格局稳定,利润透明,而且安井的老品经销商数量密度大,经销商之间“内卷”严重,未来吨价大概率随着原料成本波动,提升空间小。

所以2万吨价之上的中高端火锅丸子既是行业升级趋势,又是安井食品推动产品结构升级,迎合下游渠道利益诉求的发展必然,更是未来提升盈利能力的抓手之一。

在中高端火锅料市场安井食品并没有先发优势,2018年、2019年陆续推出“丸之尊”、“锁鲜装”发力C端和B端中高端火锅料市场。但是得益于公司的高品牌知名度和强渠道体系,安井在中高端火锅料市场迅速建立起竞争力。

根据中泰证券根据安井食品公告、调研及测算,2025年在各价格带火锅料产品毛利率维持不变的情况下,若安井食品火锅料产品量增仅10%,锁鲜装+丸之尊销量占比较2022年翻倍,有望拉动公司火锅料产品毛利率平均每年提升接近2个百分点,火锅料产品实现20%以上的收入复合增速。

(3)优秀的成本控制力造就了护城河

对于食品加工制造厂商而言,半成品的产品特性导致溢价能力普遍不高,因而优秀的成本控制能力成为竞争关键。

事实上,安井食品正是凭借灵活主动的价格策略逐渐坐稳行业龙头。如2014-2016年期间安井主动发起价格战出清市场,2017年后随着原材料成本上升乘势多次提价,2022年火锅料吨价约1.48万元/吨,已站稳1-2万元吨价价格带。

安井食品的成本控制能力的优秀体现在对原材料的把控以及渠道管理两方面。

1)持续提升对上游原材料的深度掌控

在速冻食品行业,原材料成本占比最高,其价格波动对公司盈利影响最大。

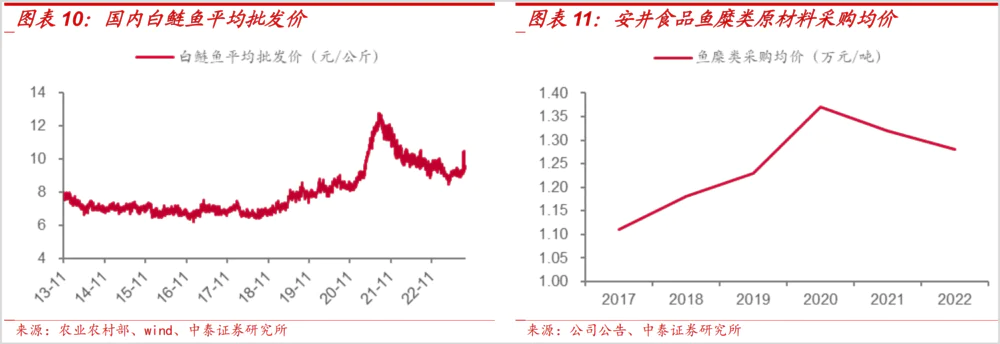

安井的主要原材料为鱼糜、鸡肉、鲜虾、粉类,分别占比18%、13%、12%、10%,其中鱼糜是最大的原料采购项,约占总原材料成本的36%。安井每年淡水鱼糜采购量约占国内鱼糜产量的50%,海水鱼糜采购量约占国内鱼糜产量的20%。

为了最大程度稳住上游原料价格,安井在原有海洋鱼糜优势的基础上,持续布局淡水鱼糜产业。2018年1月受让新宏业19%股权,又于2021年8月持股扩至90%,并于2022年9月收购新柳伍70%股权。

至此,安井掌握了全国2/3的淡水鱼糜,鱼糜类资源优势愈发凸显,有望尽可能平抑原材料采购价格波动。

同时针对淡水鱼糜的主产区湖北,安井2021年设立湖北安润新厂并新增鱼糜生产业务,就近完成原料采购与初加工,节约运输成本。

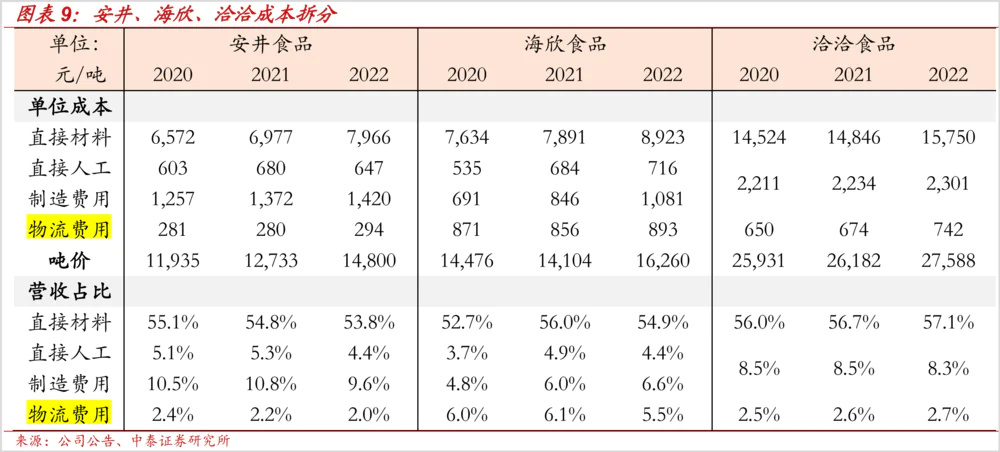

2)物流费用和制造费用有望持续优化

得益于公司的“销地产”策略,安井食品的规模优势已然形成,物流费用和制造费用有望进一步下降。

从制造费用看,由于工厂折旧摊销较大,安井当前的单位制造费用和制造费用占营收的比重均比海欣食品高。考虑到火锅料产品的生命周期较长、设备工艺已经较为成熟,预计后期折旧摊销降低的空间较大。

从物流费用看,安井单位物流费用不到300元/吨,为同行海欣食品的1/3。同时,安井2022年的物流费用率仅2%,比生产常温长保产品的洽洽食品的物流费用率还低。

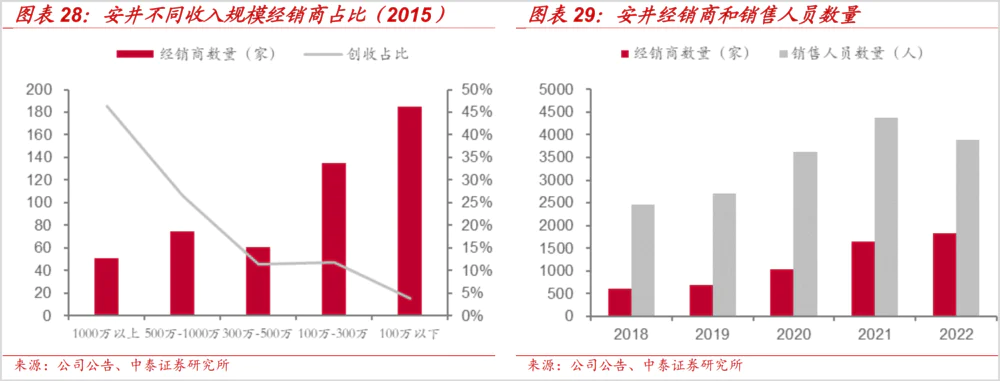

除了生产端的规模优势,安井食品的渠道体系同样具备规模优势。

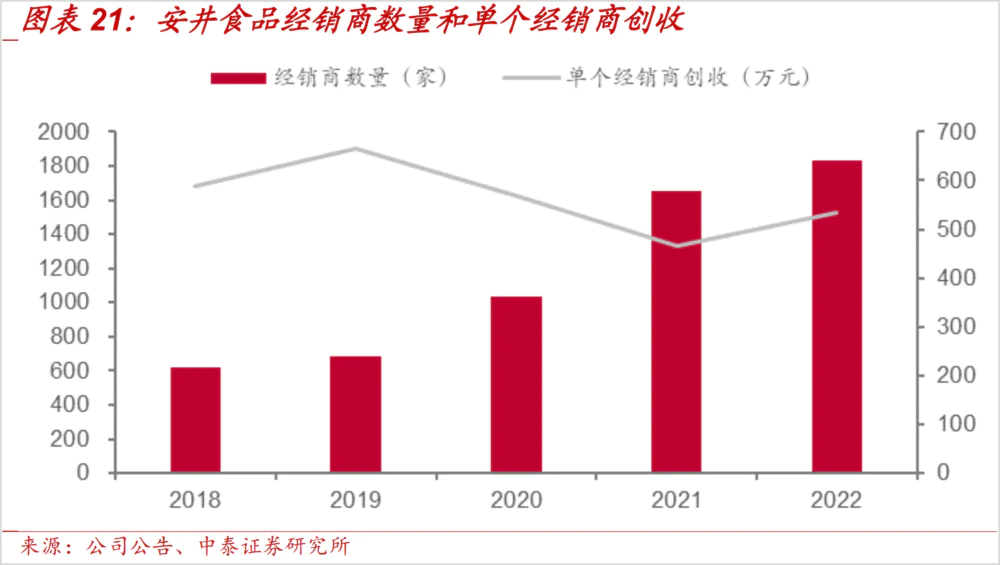

速冻食品需要冷库储藏,对经销商渠道运营及仓储要求高于其他常温食品,因此会依赖于有资源的经销商。安井现有经销商数量和体量都大,整体实力较为雄厚,忠诚度较高。

截至2022年,安井公司销售人员数量共3885人,全国经销商数量达1836家。根据公司招股说明书,2015年公司1000w收入规模以上的经销商共51家,创收占比46.41%,500-1000万级别经销商75家,创收占比26.45%。

安井为提高流通渠道的产品竞争力,采取了“高质中价”的定价策略,不仅让利下游,增强经销商渠道盈利和积极性,培育出一批高忠诚度、粘性强、执行效率高、能够长期稳定合作的经销商,还能加速行业洗牌与集中度提升。

与2020年相比,安井食品的销售期间费用率已从14.61%降至9.36%,约为海欣食品的一半。未来随着规模优势扩大,成本优势会进一步凸显,将带动销售期间费用率进一步下行,释放盈利空间。

(数据来源:choice数据)

所以不论是业务的发展、成本的把控还是盈利结果的对比中,安井食品都未丧失核心竞争力,而且当前多方位的布局正不断提升其竞争壁垒。

那为何安井的估值会被市场杀得这么狠呢,真的是错杀了吗?

三、被低估了么?

安井当下确实被低估了,但和二次腾飞还差得远。

(1)仍在赚“辛苦钱”,限制了估值天花板

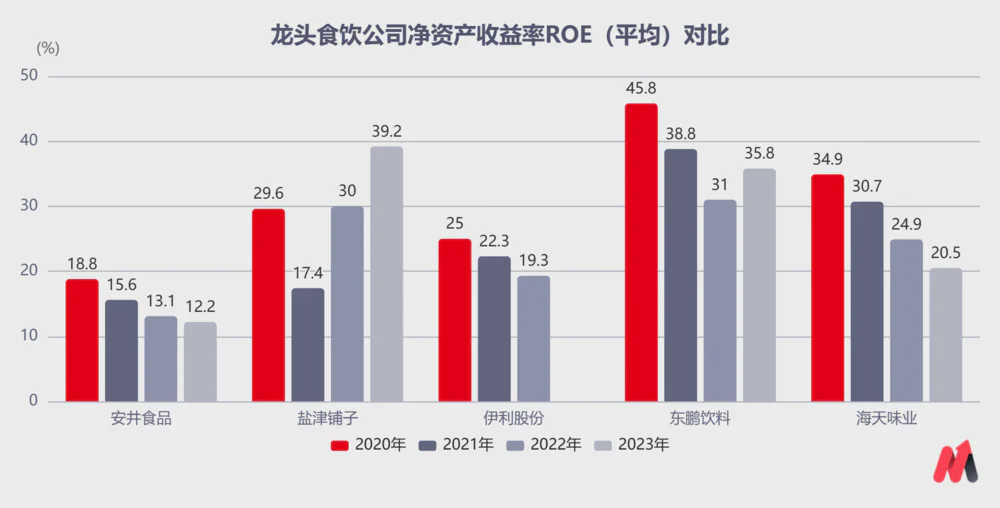

大家应该明确一点,速冻食品行业是个赚辛苦钱的行业,ROE(净资产收益率)常年低于食品饮料其他细分行业。

安井食品过去四年最高ROE仅有18.79%,如今进一步下滑至12%。

同期其他细分赛道龙头,如东鹏饮料最高为45.8%,2023年降为35.8%;盐津铺子最高2023年达39.2%;海天味业最高近35%,2023年降为20.5%;伊利股份最高时有25.05%,如今降至19.3%;均大幅领先于安井食品。

(数据来源:choice数据)

这一方面是由于速冻食品属于半成品,销售端现在和未来仍将以2B渠道为主,所以产品和渠道属性导致经销商对价格高度敏感,厂商加价率低,盈利能力偏低。

另一方面,由于速冻产品特性要求,在生产和运输中企业必须配备冷库和冷链运输,因此企业想要扩张必须多地建厂实现”销地产”,导致资本开支大,从而重资产模式对资产周转率形成一定拖累。

“如果非要我用一个指标进行选股,我会选择ROE,那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”

如果以巴菲特的选股标准来评判,过去ROE常年低于20%的安井食品并不是一家值得买入的好公司。

另外,今年初安井启动了香港上市计划,为拓展海外市场做准备。但港股市场的流动性枯竭,食品企业在那里估值比如打折,所以这又进一步压制了安井食品的估值回升。

(2)需要时间消化、积累

2020年疫情开始后的近4年业绩表现,安井食品的营收和归母净利润复合增速分别为27.79%、41.04%,不仅均位列第一,还是行业中唯一一家营收和归母净利润双双高速增长的公司,可见安井抗风险能力无愧于其龙头地位。

(数据来源:choice数据)

与自身比,从2022年Q2~2023年Q3的6个季度内,安井食品单季度归母净利润增速没有低于过50%,这一增长速度在“赚辛苦钱”的食品加工制造行业是非常难得的。

但2023Q4安井食品增速大幅下滑,如果归咎于去年、今年春节错期导致经销商备货节奏的不同,那2024Q1在前期低基数下归母净利润增速仍然只有21.21%就说不过去了。

(数据来源:choice数据)

另外根据choice机构一致盈利预期,2024年、2025年,安井食品营收年均复合增速约18.9%,归母净利润年均复合增速约19.99%。

(图片来源:choice数据)

当前已经放缓的增速和机构对其未来两年预期的低增速,都表明安井因产能释放而高增长之后,至少需要1~2年的时间消化前期的业绩高基数,同时继续为之后的“攀登”打基础。

所以除非安井能有超预期的表现,否则市场目前对其低增速的业绩预期会长期压制估值回升。

(3)中期可期

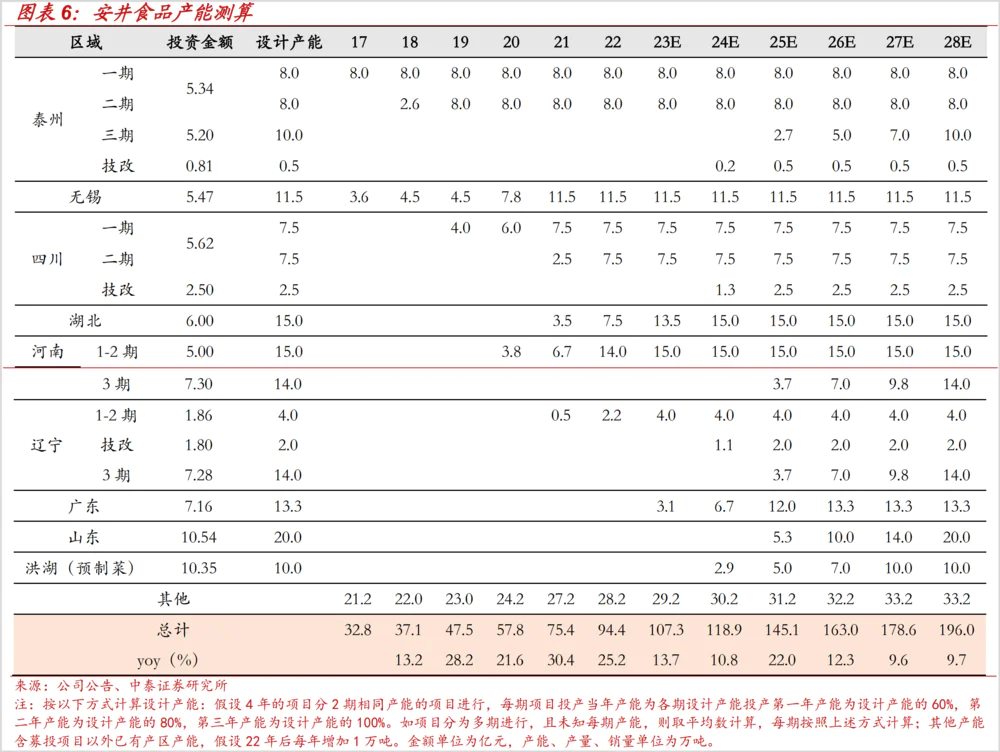

2023年国内速冻食品行业CR5集中度仅为18%,远低于日本和欧美等发达国家。安井想要进一步收拢市场份额,不得不继续新建产能拼规模。

提高规模优势,产能要不断扩建,而扩建产能需要源源不断的资金支持,这就又需要企业有优秀的融资生态。

这两点安井食品都具备,且都非常出色。

自2017年安井食品IPO募得6.01亿元以来,公司共计3次再融资,分别为2018年发行5亿元可转债、2020年发行9亿元可转债、2022年发行56.75亿元定增,累计再融资规模达70.75亿元。

融到的钱也确实马不停蹄地投入到了扩张上。

l IPO募投项目为泰州安井16万吨产能与无锡民生4.5万吨产能;

l 2018年可转债募投项目为四川安井15万吨产能与无锡安井7万吨产能;

l 2020年可转债募投项目为湖北安井15万吨产能、河南安井15万吨产能与辽宁安井4万吨产能;

l 2022年定增募投项目为广东安井13.3万吨产能、山东安井20万吨产能、河南三期14万吨产能、泰州三期10万吨产能、辽宁三期14万吨产能以及四川、辽宁、泰州工厂的技改项目。

2023年投产的广东安井产能将进一步提升:

l 山东安井、洪湖安井将于2024年3月试生产、陆续开始速冻菜肴制品、速冻调制食品等产品投产;

l 将启动四川三期10万吨项目建设,计划于2026年第二季度逐步投产运行,预计项目完工日期2028年;

l 安井工业14万吨新项目建设预计计划于2026年第四季度逐步投产运行。

根据公司公告,2017年安井各工厂合计设计产能约32.8万吨,2023年这一数字达到了108.37万吨,6年的年均复合增速达到22.05%。未来随着产能稳步释放,安井食品2022-2028设计产能年复合增速仍有13%。

截至目前,安井已在国内布局厦门安井、无锡安井、泰州安井、辽宁安井、四川安井、湖北安井、河南安井、广东安井、山东安井、洪湖安井、新宏业及新柳伍,共计12大生产基地,“销地产”模式已初步在全国形成合围之势。

虽然短期内其R0E甚至有进一步下降的可能,但中期公司设计产能和产量陆续释放后,资本开支会趋弱,前期投资也会被进一步摊薄,资产模式会更轻,实现净利润和资产周转率的大幅提升后,ROE的持续提升也非难事。

总的来看,安井食品现在(4月26日收盘)16倍的市盈率确实存在低估,至少其龙头溢价能支撑估值回升到20倍之上。

但就像前面提到的,安井当年一年涨4倍的市值腾飞是契合了“天时地利”,很难复现。在其高质量、低增速的发展阶段,因其确定性强、风险小,所以当其估值因暂时性利空因素被压缩时,就是值得把握的性价比很高的结构性机会。

例如已经进入红海市场的家电行业,龙头美的集团2023年总营收同比增速8%,归母净利润增速14%。但从去年12月低点至今的5个月内,其股价已回升了40%,可以说是稳稳的幸福了。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

评论