本文来自微信公众号:六里投资报(ID:liulishidian),作者:投资报,原文标题:《华安胡宜斌最新分享:当下或正处在一轮全球半导体科技超级周期的起点!》, 头图:视觉中国

12月12日,华安基金投资部总监、基金经理胡宜斌在2024龙年投资嘉年华,以“拥抱变化,破茧成蝶”为题,分享了自己对于明年投资机会的看法。

胡宜斌是华安基金旗下中生代基金经理的优秀代表,到目前管理经验有8年时间;其代表作、也是管理时间最长的一支基金——华安媒体互联网,自2015年11月至今共取得了162.80%的总回报,2只在2019年发行的产品,至今年化收益均在16%以上。

数据来源:Choice,截至2023.12.11

就如题目“破茧成蝶”一样,胡宜斌对2024年的态度颇为乐观。

以半导体行业为例,胡宜斌明确表示,他认为接下来会迎来一轮半导体周期比较有确定性的反弹。我们现在正处在过去20年三次半导体低点的拐点过程当中,尽管当前市场上对于反弹高度,甚至于反弹本身存在一定分歧,

但胡宜斌认为,这一轮半导体周期的反弹,刚好叠加AI对于全球科技需求的一轮推动。在AI的推动下,如果智能手机、服务器、PC甚至物联网终端都能够形成需求共振,大模型实现在终端的下沉,那么必然也会随之推动终端的换机周期。

我们整理精选了胡宜斌分享的精华内容如下:

1、我们现在正处在过去20年三次半导体低点的拐点过程当中。接下去,我们会迎来一轮半导体周期比较有确定性的反弹。现在市场还存在一定分歧,针对这轮半导体周期,接下去它的反弹高度,或者有没有可能进而成为一轮超级周期。我认为这个可能性是存在的,而且概率不小。

2、如果我们把数据也作为一种生产要素,那么我们可以理解,未来可能数据也会成为一个非常庞大的市场,可能也是一个百万亿级的市场。它也有分工,有交易所,有数据供给方、使用方以及中间确权、加工等环节。这些环节也都会产生很多0-1的投资机会。

3、我们希望寻找到的是ROE和PB分位处于较低分位,同时PE分位相对比较高。无论从行业的基本面,还是它的预期长周期的估值上,存在戴维斯双击的可能性。同时短周期PE分位相对比较高,但是这个行业没有进一步调整,也就意味着它的市盈率已经逐步脱敏。这样的行业,我们觉得具备困境反转的客观条件。

一、成长和顺周期风格的超额收益是负相关的

过去一段时间,我们可以看到,成长和顺周期,它的超额收益是有一定对冲关系的。

我们把风格分为四大类,周期、消费、稳定和成长。事实上,成长和周期我们单独拉出来,跟 PPI 去做拟合,我们基本可以看到,PPI 的低点,往往是周期超额收益的低点,也是成长超额收益的阶段性高点。

同时我们也会看到,在 PPI 上升的周期里面,周期的风格表现相对是跟PPI 的周期呈正相关的。在大部分时间里面,我们能看到,成长和周期它的超额收益是负相关的。所以我们认为,周期和成长,如果我们按照这个关系去建立一个组合的话,可以相对于 PPI ,实现宏观工业周期波动的脱敏。

从单纯成长的细分方向上来看,我认为比较大的投资机会,还是来自于三个赛道。一个是自主创新,一个是数据要素,也就是我们老生常谈的数字经济;第三个,我们觉得就是人工智能,就是AI。尤其是现在的生成式 AI ,大模型迭代之后的AI,对我们整个科技产业形成了非常重要的影响。

为什么会有自主创新这样一个机会?它本身是来自于现在所谓全球分工新形势的变化。过去几年,美国对我们科技产业很多标杆性的公司,甚至产品都有禁运。因为我们是全球科技需求非常大的一个的消费国,在这样一个经济体里,任何形式的封锁,都会诞生所谓的进口替代,就会催生出很多自主创新的机会。

我们可以把自主创新这个机会的空间,近似于比较为, A股和美股在总市值占比上的差异。比如说我们看到,如果我们把 A股和美股总市值占比差异最大的一些细分行业拉出来,我们会发现,它跟科技、跟TMT都高度相关。

尤其是我们看到,软件行业,它会差6%—7% 。这个差值如果我们去按照定量来算,我们会发现它非常庞大。这个市值可能会有4万亿、5万亿甚至6万亿的缺口。

二、未来数据或将拥有百万亿级的市场空间

同时我们也看到了,现在政策层上反复提及的数字经济以及数据要素。我们怎么理解数据要素这个机会呢?我们可以看到,以前的生产要素,它是包括了土地、技术、资本、劳动力等等。这样的一些生产要素,它所蕴含的市场空间,背后折射的每年的交易空间都非常大。

比如说土地,可能是一个接近百万亿级的年化的交易额,包括了一级市场、二级市场等等。如果我们把数据也作为一种生产要素,那么我们可以理解,未来可能数据也会成为一个非常庞大的市场,可能也是一个百万亿级的市场。

在这个市场里面,我们也能看到,比如说它有分工,它有交易所,有对数据的供给方、使用方以及中间确权、加工等等这样一些环节。这些环节也都应运而生,会产生很多0-1的投资机会。这些数据最终可能会在哪些地方应用呢?我们相信在人工智能AI的推动下,数据很有可能成为AI的饲料。我们知道 AI现在有了大模型,本质上它的精确程度以及它好用不好用、它的重要性跟它训练的数据高度相关。

我们可以近似理解为,数据量越大,它训练的精度就会越高。所以最终,庞大的数据可能通过AI这样一个形式,推动我们生产效率的大幅提升,从而产生一个新的要素,就是数据要素。所以这就是我们为什么会比较看好,在新的科技周期下面,数据要素跟 AI 可能会交织推动人类生产效率的提升。我们认为,它可能成为新的一轮的科技革命。

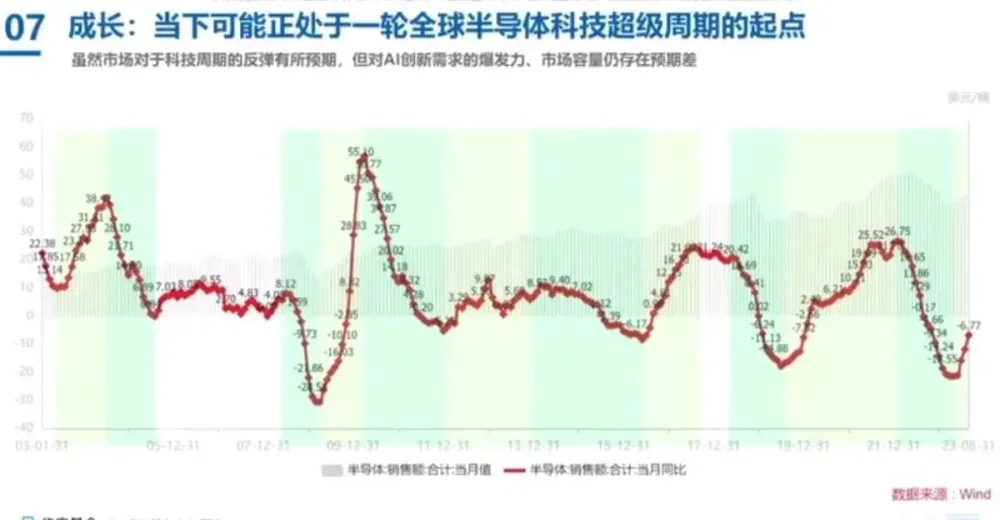

三、半导体周期将迎来比较有确定性的反弹

如果我们把全球的半导体周期放在一张图里面去看。我们现在正处在过去 20 年三次半导体低点的拐点过程当中。

也就是说,我们如果看 2008 年是一个过去 20 年半导体周期的大的低点,那么接下去一个低点可能就出现在 2018 年。2023 年可能是我们能预见到的第三个比较大的低点。而且,这个低点的幅度,在过去相当长的时间来看,它可能仅次于 2008 年。所以接下去,我们会迎来一轮半导体周期比较有确定性的反弹。

现在市场我认为还存在一定分歧,针对这轮半导体周期,接下去它的反弹高度,或者有没有可能进而成为一轮超级周期。我认为它这个可能性是存在的,而且概率不小。

我们现在这轮半导体周期的反弹,刚好叠加了AI 数字经济对于全球科技需求的一轮推动。在这轮推动下,极有可能带来的就是,未来在各个终端、各个领域上对于硬件,甚至软件的需求都会存在大幅提升,而且形成了一个正循环。我们看半导体周期的下游,它主要是来自于PC服务器,还有智能手机、汽车、家电、工控等等这样的一些行业。

PC服务器还有智能手机,实际上我们如果单纯把疫情的居家因素剔除掉,它已经连续下滑了非常长的时间。我们也看到了很多应用,它跟这个因子正在形成正相关、正循环。比如说,我们未来如果看到智能手机、服务器、PC,甚至物联网终端在AI的推动下形成需求共振,我们一定会看到,大模型在终端的下沉。

大模型现在只能跑在云端,但是,未来大模型如果能到手机、到PC、到物联网终端,我相信它一定会对我们很多的生活和工作产生非常积极的影响。中间一个过程就是,我们会看到大模型参数量的压缩,我们管这个过程叫做向量化和蒸馏。

我们看到很多大模型都在做这个事情,比如说通过适当地调整精度,把大模型下沉到能够应用在手机,能够应用在个人的PC上。一旦有这个领域应用的爆款,它一定会推动我们终端的换机周期。

过去一段时间高通和联发科发布的新的AI手机芯片,也看到了新的智能手机的发布。它都会成为我们接下去提升 AI PC、 AI phone的渗透率的一个关键变量。

四、寻找ROE、PB分位较低,短期PE相对高分位的行业

第二块我想讲,跟成长能够形成杠铃对立面的、一些顺周期的配置。

首先,顺周期的配置,我个人的想法是,在 2024 年,我们要寻找一些空间更大的长周期的投资机会,和一些短周期的亮点上的投资机会。同时,这些战略性投资机会,要叠加一些战术性的投资机会。比如说我们会看到,很多行业它跟顺周期高度相关,但是,现在短周期上来看,它的数据表现差的比较异常。在这些投资机会里面,我们认为它属于叫做战术性的困境反转投资机会。困境反转,是以什么样的一些财务指标来来去定义它呢?

通常我们希望去寻找一些,现在处于历史上ROE分位比较低的行业。因为ROE分位足够低,代表着可能现在这个行业的盈利,正处在于历史上盈利水平相对比较低的位置。同时,我们也需要寻找到 PB 分位比较低的一些行业。

因为PB分位,代表着中长期市场预期上对这个行业也产生比较消极的或者悲观的预期。比如说市净率比较低,浅层次就代表着市场对于你的净资产回报率的预期比较低。也就是说,ROE和PB分位同时比较低,意味着这个行业无论是基本面还是市场对它的预期,都处于相对较低的位置,极有可能出现戴维斯双击的可能性。同时我们也会去看它目前的市盈率分位,也就是PE分位。

PE分位是一个短周期的指标。因为市盈率分位一定程度上反映的是短周期的盈利,但是,我们也知道,ROE如果处于历史上极低分位,它当下的利润可能是相对比较差的。也就是说,极有可能出现,它处在一轮利润的低点,市盈率相对会显得比较高。

如果它的股价在市盈率相对比较高的位置,也没有出现大幅的下跌,那也就意味着,市场在当下的盈利环境下,接受了高估值的可能性,也就是说市场对周期低点有一定的预期。所以,我们希望寻找到的,就是ROE和PB分位相对处于比较低分位,同时PE分位相对比较高。

这样而言,我们就会间接地认为,无论从行业的基本面还是它的预期长周期的估值上,它存在戴维斯双击的可能性。同时短周期市盈率分位相对比较高,但是市场对这个行业没有进一步调整,也就意味着它的市盈率已经逐步脱敏。这样的行业,我们觉得具备困境反转的客观条件。

包括一些地产链,医药,金融,农业,还有包括TMT当中的电子。我们认为,这些行业可能都具备困境反转的一些先决条件。再退而求其次,我们看到比如轻工、钢铁、传媒、计算机可能都具备这样的一些客观条件。

五、医药中或存在很多戴维斯双击的机会

那么在顺周期领域当中,我们也看到,医药它排位是相对靠前的。

医药行业有四重出清,目前是四重出清之后,带来的优胜劣汰的投资机会。同时展望未来,如果我们看需求,在长周期的老龄化,以及人口新形势下,很多医药的人均消费量会逐年提升。这个我们从日本1990年-2010年当中的涨幅榜上,也可以看到,有不少公司是来自于医药行业。在目前的这个出清环境下,它会有很多的戴维斯双击的机会。

我们刚才还提到地产链公司,现在地产处于一种极为悲观的市场预期的状态下。但实际上,我认为地产无论从价格均衡点的发现,以及从未来的新开工和成交的回升上,目前的悲观因素可能不可持续,存在着困境反转的机会和可能性。

总结来看,在未来相当长的一段时间里面,我们会继续沿用杠铃策略,来对冲组合对于超额波动产生的一些不利影响。当然我们这里特指的是超额波动,因为绝对波动,我们没有办法通过杠铃策略实现对冲。但是我们尽可能地通过杠铃策略来对冲组合的超额波动。

本文来自微信公众号:六里投资报(ID:liulishidian),作者:投资报,免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论