支付是金融的核心环节,支付行业规模涵盖了现金、银行卡、票据、第三方支付等,央行数据显示,2017年我国非现金支付规模达到3760万亿元,可谓天量级。在这个规模巨大的行业里,基于区块链的支付是否会有机会分一杯羹?

区块链技术来自于比特币,是比特币系统的底层技术,而比特币可以成为支付清算的手段,包括莱特币、瑞波币等也是如此。可以说区块链与支付清算有着天然的联系。另外,传统金融机构也在探索运用区块链技术来改进跨境支付流程。用区块链来做支付,是一个比较通用的应用方向。

比特币、莱特币及其支付工具

这些年来比特币以及区块链技术的信仰者,试图将这些技术在区块链里应用,变革传统支付手段。

比特币支付

比特币与区块链关系密切,区块链是比特币的底层技术,而比特币是区块链的第一个应用。区块链价格涨涨跌跌,人们早已把它作为一个投资品来对待。其实比特币本身可以作为一项支付手段来存在。

虽然现在支持比特币支付的场景还非常有限,交易量相比于投资投机方面的交易要远远逊色,但也确实已经有一些案例,而且接受比特币支付的机构总体还是在不断增长。

资料显示,在美国已经有社交新闻网站reddit、博客系统wordpress、零售巨头overstock、卫星电视Dish Networks、珠宝连锁店瑞兹、电子商务网站新蛋网、IT巨头微软、租车服务公司bandago等知名商家接受比特币支付。场景逐渐丰富。

由此也衍生出一些做比特币支付方案的创业公司,如BitPay、Coinbase、Stripe等,都是当下比较知名的区块链企业。

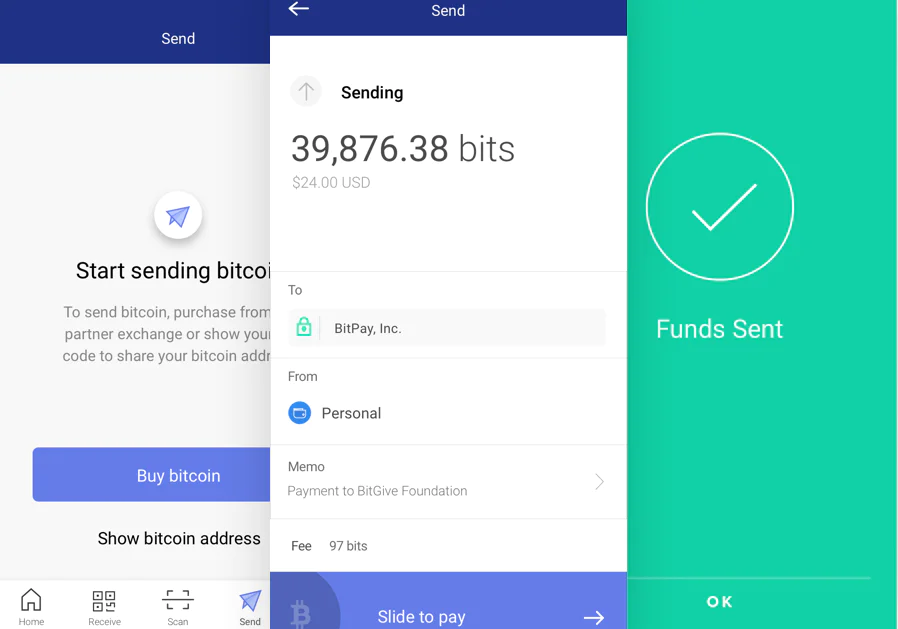

BitPay

BitPay称被称作比特币区块链上的PayPal,2017年底曾透露其处理的年化支付额已经达到了近20亿美元。今年4月,Bitpay完成4000万美元B轮融资。

Bitpay支付流程

BitPay面向收取比特币的商户提供支付解决方案,因为比特币以法币衡量的价格越来越高,BitPay将计价单位分割,在网站上以‘bits’为单位显示比特币,1 bit等于0.000001BTC。商户收到消费者的Bitcoin(必须是使用Bitcoin的个人消费者),通过BitPay把钱转成自己使用的货币,向BitPay支付0.99%作为手续费。

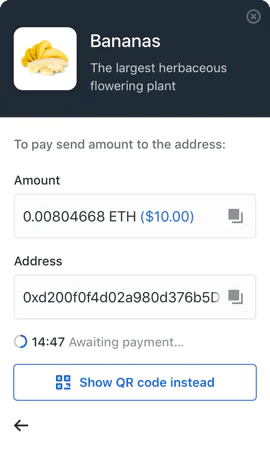

Coinbase

Coinbase公司成立于2012年,2017年8月份时完成1亿美元D轮融资,累计获得融资超过2亿美元。当下估值已经达到80亿美元。Coinbase不仅是支付工具,还是一家加密货币交易所,为企业提供自己的加密货币支付处理服务,为C端用户提供各种数字货币与虚拟代币的买卖平台。

Coinbase不仅支持比特币支付,也支持莱特币、以太币等虚拟货币支付。

比特币持有者通过扫描或者输入商家地址,支付相关费用即可完成交易。商家在收到虚拟货币后,可以储藏也可以到平台上进行交易套现。Coinbase的优势在于,既有钱包支付服务,也支持加密货币交易,可以形成闭环,加密货币可以留着等待升值,也可以快速兑换成法币。

数据显示,接受 Coinbase 比特币支付服务的合作企业约47000个,Bitpay 的合作商户则在2015年就已超过44000个。当然,接受比特币支付和比特币被大幅使用还是两个概念。这只是说在B端有更多的商户在支持,但并不意味着比特币在C端被大规模使用了。

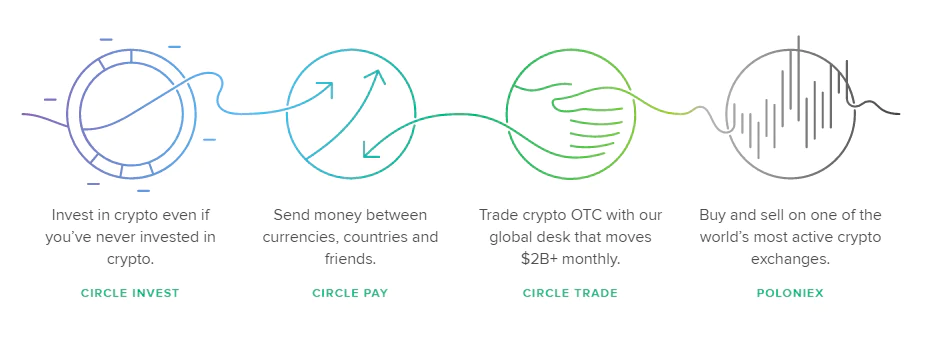

circle

Circle由Jeremy Allaire和Sean Neville于2013年在美国创立,是区块链支付领域比较知名的创业公司,自2013年至今,Circle获得了4轮融资,投资方包括高盛、IDG资本、Accel Partners、百度、中金、光大、万向等,融资金额达到1.4亿美元。

Circle支付流程

Circle最初一直是比特币支付公司,在支付过程中,如上图所示,对接用户的跨境支付需求,当用户需要将本币跨境兑换成外币时,Circle在其中对接两地的比特币交易所,在用户的本国买入比特币,在外币所在国卖出比特币买入该外币,实现货币兑换。

Circle是以区块链技术为基础提供支付清算服务的企业,其支付有几大特点:

第一是跨境支付,在区块链技术支持下实现低成本兑换货币及跨国汇兑,支持美元、英镑和比特币的兑换。如果用户通过Circle从英国向美国的朋友支付英镑,美国的朋友将可以收到美元。Circle将比特币作为后台网络来使用,当用户想要转移资金的时候,可以购买短期的比特币,以此将资金(美元、英镑)转移到相关的银行账户。

第二个特点是社交支付。在手机 APP 上用户可以向好友分享图片、表情,可以在带有表情或GIF动图的信息中即刻完成支付。

数据显示,Circle 的用户来自 150 个国家,年交易额近 10 亿美元。

不过Circle认为比特币不够稳定成熟,在比特币之外也在探索其他支付。2015年该公司推出了美元交易,用户可持有、转出并即时接收美元。2016年,该公司甚至表示要中止比特币业务。

目前Circle主要业务有:面向个人用户的支付和货币兑换服务Circle Pay,可实现实时转账;面向机构客户大额加密资产OTC交易的Circle Trade;向个人投资者提供加密资产投资服务的Circle Invest APP。

2018年,Circle又以4亿收购了俗称P网的全球知名数字货币交易所Poloniex。

比特币支付与现有支付方式相比缺乏优势

尽管已经有不少支付工具,不过现在基于比特币的支付规模还很小,在支付领域基本可以忽略不计。要知道单单中国一年比特币成为一种通用支付手段并不现实,目前比特币价格上蹿下跳,波动剧烈,显然不适合做支付货币。而且比特币网络的拥堵也是一大难题,确认一笔交易需要手续费,手续费主要是支付给矿工记账的费用,即矿工费。火币网提供的数据显示,目前比特币每笔矿工费在1美元左右,成本不低,而且需要时间等待交易确认。这对于现金和电子支付手段而已毫无竞争力。

比特币当下更多是一种投资工具,而不是支付手段。现在的比特币地位有点像黄金,在支付、流通领域没有优势,但在投资投机方面被认可,更多的人使用比特币和黄金,是为了保值增值,获取资本利得,而不是当做支付手段。如果是在乱世,比特币或许会成为硬通货,但在和平年代,比特币当下的属性更多是投资品。

由此我们也可以看到,做数字货币钱包的公司越来越弱化支付功能,而集体向数字货币交易所转型。毕竟炒币离钱很近,而作支付还看不到远方。

莱特币

莱特币也是一种重要的加密货币,不过作为一种山寨币,其使用场景比比特币要少很多。一般认为,如果把比特币看做黄金,莱特币则可看做是白银。

而且莱特币支付工具也发展不顺。2017年12月,莱特币基金会宣布将推出LitePay,提供面向支持莱特币支付的商户的支付解决方案,类似于BitPay。通过LitePay,商户收到莱比特付款后将立即和银行进行结算。此举促使莱比特价格大涨。不过在2018年3月底,LitePay首席执行官宣布停止所有业务并计划出售该公司。莱特币创始人李启威和莱特币基金会都因未能对LitePay进行尽职调查而道歉。

瑞波支付协议以及瑞波币

Ripple在国内被译为瑞波。瑞波币与比特币、莱特币不同。后者的核心是币,以币来做作为加密货币来支付。而Ripple系统的核心是网络支付协议,瑞波币是代币,背后是Ripple网络协议,也就是说,Ripple是一种互联网交易协议,瑞波币是该系统上的基础货币。

如图,全球各地的银行通过瑞波系统的网关接入瑞波系统,当银行接到跨境支付需求时,在系统发送需求,系统自动进行汇率运算,人们可以用系统支持的任意一种货币进行支付,用户将任意类别的货币或虚拟货币兑换为瑞波币XRP,然后发送给其它任何地区的另一用户,收钱的用户可以将收到的资金兑换成自己需要的任意货币币种,从而使支付过程更加快捷。本质上,瑞波是一套类似于SWIFT的支付结算、资产交易以及汇款系统。

瑞波对标的是SWIFT。SWIFT即环球同业银行金融电讯协会,是中心化的国际银行同业间的国际合作组织,通过 SWIFT 网络,不同国家的银行和支付机构之间进行客户信息交换、银行间资金清算、支票清算、共享余额或证券交易等信息。目前全球大多数国家大多数银行已使用SWIFT系统,相当于在国内不同银行间建立了银联清算系统。

SWIFT是中心化系统,银行使用SWIFT系统需要向SWIFT支付电讯费,据悉农行单笔80元,工行和中行则为150元。Ripple则是一个分布式的系统,Ripple在系统中加入了网关概念,网关是Ripple网络中资金进出的关口,它类似于货币兑换机构,允许人们把法定货币、虚拟货币注入或抽离Ripple网络,这些货币不能跨网关提现,只能通过瑞波币来实现。银行和支付机构通过网关接入Ripple支付协议,交易对手之间进行点对点直接交易,系统来确认,省去了人工成本以及沟通成本。

Ripple是一个分布式网络,其运营公司Ripple Labs是一个科技创业公司,主要产品是xCurrent,xRapid和xVia,三者都属于提供给不同层级用户的B2B支付方案。 也就是说,虽然是一个分布式网络,但这个网络由一个中心化的公司的运营。也因为如此,瑞波常被视为中心化的系统,瑞波官方持有绝大多数的瑞波币,权限也相当大,如可以冻结用户资金等。

2018年初,瑞波币市值曾超过以太币,居于加密货币市值第二,仅次于比特币。不过目前又被以太币超越。截止2018年初,Ripple企业区块链网站RippleNet的接入金融机构数量已经超过了100家,包括了西班牙对外银行、意大利裕信银行、加拿大皇家银行、澳大利亚西太平洋银行等。

传统金融机构也在试图通过区块链来改进支付

传统金融机构也看到了区块链在支付领域的潜力,作出一些尝试,试图来改进支付效率。

招商银行

招行将区块链技术应用于全球现金管理(Global Cash Management)领域的跨境直联清算、全球账户统一视图以及跨境资金归集这三大场景。招行在总行、香港分行和永隆银行两岸三地间,通过区块链技术改造跨境直联清算业务。招行的跨境直联清算系统在改造前存在例如只支持总行与海外分行之间的交换,海外分行之间没有办法直接进行交换;手工审批环节多,系统操作复杂;新的海外机构加入困难,实施周期很长等等问题。

而通过改造,招行实现了六个海外机构加总行,大家都连在区块链上,任何两个机构之间都可以发起清算的请求,任何两个机构都可以进行清算。由此带来,去中心后报文传递时间由6分钟减少至秒级;同时,私有链封闭的网络环境中报文难篡改、难伪造;而分布式的架构部署,任何一个节点出故障并不会影响整个系统的运作,新的参与者可以快速便捷地部署和加入至系统中。

通过区块链技术改造跨境直联清算摸索出基本成熟可用的区块链底层架构,可支持后续其他区块链应用项目例如在票据与供应链金融领域进行区块链的应用。并且可以简单扩展到同业间、银企间、企业间等各种业务场景。

SWIFT

SWIFT(环球同业银行金融电讯协会)也对区块链应用于跨国转账进行了尝试。2017年1月,SWIFT于全球数十家银行合作,启动了区块链概念验证(PoC),该PoC是SWIFT全球支付创新(GPI)项目的一部分,旨在测试银行是否可以使用分布式账本技术(DLT)来改进银行境外往来账户的实时对账功能,进而优化银行的全球范围内支付体验。

PoC测试基于超级账本Fabric v1.0底层构架,并与SWIFT的传统优势结合,以确保己方/对方账户相关信息保持私密,仅供账户所有人及其代理行合作伙伴查看。

2017年10月,SWIFT发布PoC中期报告,报告指出,分布式账本可提供相应的业务功能和丰富数据信息,用以支持跨国转账过程中的实时流动性监测和对账。借助基于ISO 20022的丰富化数据模型,分布式账本可以帮助账户所有人和服务方实时了解己方账户可用头寸并预测其流动性,支持支付对账和查询。

这一过程中面临的挑战在于,全球银行IT建设水平参差不齐,需要针对不同水平复杂度、信息化程度和业务成熟度的银行,制定不同的价值主张以及技术方案。还必须考虑到与原有后台应用的集成,以及与原有流程的共存。这使得推广难度加大。SWIFT认为现在仍处在最新一代区块链技术的早期阶段;需要一段时间后,区块链技术达到足够的成熟度和可扩容性之后才能应用于至关重要的业务。”

对第三方支付的挑战还未显现

目前第三方支付领域对于区块链还未显现出热情,布局很少。确实区块链在跨境支付这样的支付流程繁琐的业务中有优势,但在境内的跨行转账方面,本身业务环节并不复杂,银联和第三方支付提供的服务也非常便捷,区块链应用的空间不大。

蚂蚁金服副CTO胡喜对虎嗅表示,现在区块链都是币之类的应用,这显然不是我们想要的样子。区块链的共识机制、去中心化等特性,带来的效率下降的问题。蚂蚁金服这样的企业,要处理的业务数据是海量的,区块链的效率目前还不能满足业务需求。现在的关键是怎么把处理效率提升起来。阿里以及蚂蚁在公益、溯源等方面应用区块链,在场景中锻炼自己的区块链能力。逐渐也在攻克底层算法等一些方面的难题。如果计算能力推荐,区块链的基础技术如共识机制、安全等也不断完善,可能会解决应用的问题。那时候区块链会推广到更多场景里面去。蚂蚁希望区块链替换成支付领域的基础设施,不过现在都还在很早期的阶段,未来具体的应用的方式现在还不好想象。

评论