眼瞅着,万达电影停牌半年多了,“重大资产重组”也重组了快一年了。

终于,今天傍晚,万达电影扔了个炸弹:阿里巴巴集团和文投控股股份有限公司以每股51.96元收购万达集团持有的万达电影12.77%的股份。其中阿里巴巴出资46.8亿元、文投控股出资31.2亿元,分别成为万达电影第二、第三大股东。

笔者本想说,待万达电影复牌后,怕是会像乐视那般,复盘即补跌,没成想,还没复盘,万达电影倒是给自己补了两个爹。

先来回顾一下万达电影“重组”前史。

2016年2月24日,万达电影(原万达院线)宣布因“重大资产重组”停牌,重组对象为万达集团旗下影视类资产,交易对象包括万达投资、万达文化集团、泛海投资、北京弘创投资管理中心等公司和机构。

交易各方于5月12日签署了《发行股份购买资产协议》,根据协议,上市公司将以372亿对价收购万达影视,并通过不超过10名投资者增发募集资金80亿,发行价为74.84元/股。购买及募集合共增发6.04亿新股,占扩大后股本的34%。

但这个方案于5月24日被深交所问询,6月3日提交修订稿,于8月2日被宣布“中止”。注意,不是“终止”。

万达电影给出了三方面原因:

首先是标的资产存在问题。万达影视、青岛影投、互爱互动于2016年5月启动业务、管理、财务、人员等方面的内部整改。跨国收购的美国传奇影业体量大,且“涉及中美两地电影制作业务”。

其次是传奇影业被收购后,万达预计2016年即可扭亏为盈。但经不住“拷问”,万达不敢再打包票了。

最后是“证券市场环境发生了较大变化”。

万达没说的是,拟以372亿收购的资产包含216亿“商誉”,“扭亏为盈”亦有“画饼”之嫌。但万达事前肯定与监管当局进行过初步沟通,不可能冒然提交并公布增发幅度达34%的重组方案。

“环境发生较大变化”才是方案被中止的真正原因。

重组被“中止”的后遗症是,万达要履行对万达影视投资者作过承诺——2017年2月前未将他们的股权转换为上市股票,万达将按15%回报率回购。时至今日,已有部分投资人行使了权利,泛海、巨人、建业都已套现离场。

2017年7月4起,万达电影再次为“影视类资产收购事项”停牌并承诺“争取在一个月内(即8月3日前)披露重组预案”。

时于今日,万达电影重组仍不见动静,“一个月内披露预案”与“下周回国”一样成了笑话。

万达电影本是“王家自留地”

我国电影产业链主要包括:制片、发行、院线、影院四大环节。

制片就是拍摄电影;发行则是少数公司的特权(如中影集团、上影集团);院线是若干家影院组成的“攻守同盟”,以资本或供片为纽带实行“统一品牌”、“统一排片”、“统一经营”、“统一管理”,本质上属于“辛迪加”。

如果说发行环节行政许可色彩最浓,院线则是市场化较为彻底,可供各路资本驰骋的绝佳舞台。

中影股份采用“盟主模式”,依托在发行领域的地位和经验,控股或参股8条院线,席卷全国30%以上的票房。万达院线则是彻头彻尾的“家长制”,旗下是清一色的99家全资子公司,2014年上半净利润达到4.2亿。

院线发展的瓶颈不是资本、不是技术而是场地。找到适合开办多厅电影院的场所非常不容易(交通方便、人流密集、商圈兴旺等),好不容易看上一个,别家已经占着了,或者租金太高,只能望洋兴叹。

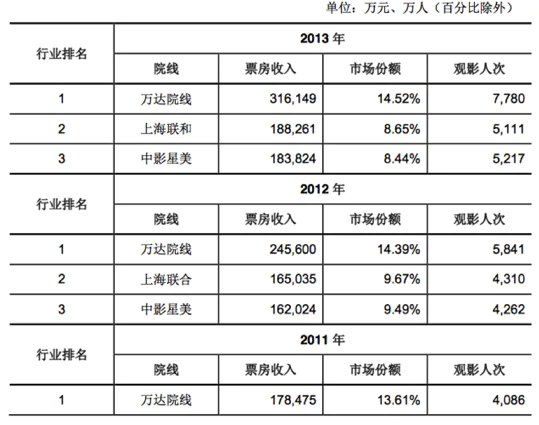

万达院线成立于2005年,4年后的2009年,票房收入、市场份额、观影人次等各项指标即开始连续位列全国首位,成为“中国第一院线”。

万达院线的《招股说明书》显示,2014年上半年,万达院线票房收入19.88 亿元、市场份额约 14.46%、观影人次 4,709 万人。2011-2013年数据见下表:

万达院线如此“彪悍”的原因非常简单:背靠万达广场,别人的“愁事”是万达的“乐事”。具体表现在三个方面:

首先是,“你们找不到场地,我有!”上市前,万达院线旗下有89家影院的“房东”是万达广场。

其次是,你们要与房东博弈,就租金结算方式、结算时间据理力争,还要操心违约、续约,我们万达院线与万达广场是一家人,租金早就订好了:净票房收入的11%。

最后,万达院线租用万达广场的相关设施系为电影放映量身订制,而且万达广场餐饮、零售业务为影院带来巨大客流。别家影院开培养、聚拢人气的过程或许长达数年,万达广场开业当天就会有数十万人涌入,院线瞬间爆满。

万达院线也为万达广场餐饮、零售带来客流,两者的确是“绝配”。

万达院线原始股东中有几个名字分外显眼:王建忠、王建可、王建川、王思聪。前三位是王健林的亲兄弟,每人获得300万股,代价1元,王思聪获得500万股,代价1元。2015年中期,万达实施“每10股转增10股之后”,兄弟、儿子持股数翻了一倍。按停牌新股价,王思聪持有的1000万股市值5.2亿,建忠、建可、建川三兄弟每人持有600万股,市值3.1亿。

军人出身的王健林没有在关键岗位安插亲属的作风,所以万达不是家族企业。但作为中国首富,总不能让亲兄弟当“穷人”吧,向三位兄弟和儿子获赠万达院线股票,是王健林对家族“交代”。

万达商业虽大,但不是王健林的,正如恒大不是许家印的。确切地说,万达、恒大都是银行的,万达电影则是“王家自留地”。

王健林的想法是用万亿体量的万达商业滋养千亿体量的万达电影,可保无虞。而且电影属于非周期性行业,受宏观经济波动影响相对小,甚至由于“口红效应”,经济越不景气看电影的人越多(看电影基本上是最廉价的社交娱乐方式了。男女朋友两张票、爆米花、饮料,统共花不了100元)。

王健林的想法没错,但别忘了覆巢之下安有完卵,假如万达商业不行了,或者不姓王,万达电影的生存环境必然会恶化。

万达电影“未老先衰”

据不完全统计,万达电影停牌以来,有10家机构对其给出了评级,5家买入、5家增持,理由是“业绩符合预期”、“票房增速优于行业”、“非票房收入快速增长”、“多项指标仍保持全国第一”。

然而在“证券市场环境发生了较大变化”的情况下,万达电影40倍PE的估值是否需要修正?

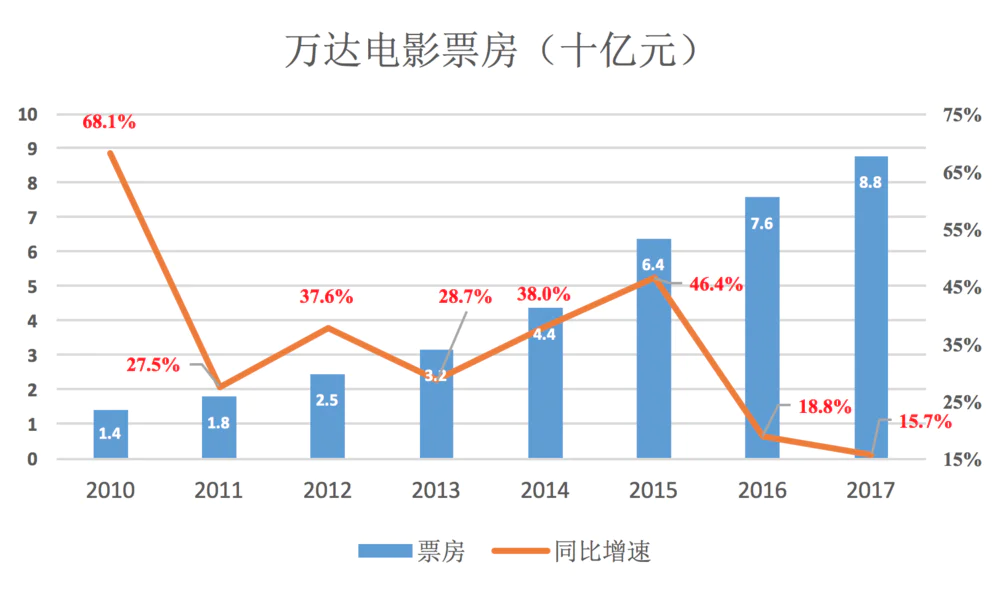

2017年,万达电影票房88亿,同比增速低至15.7%;观影人次2.1亿,同比增长16%。显然,万达电影票房的高速增长期已经过去。

但真相比这还要残酷!

2015年,万达电影披露境外票房2.88亿,占比4.5%;2016年,境外票房14亿,占比18.4%;2017年只公布了经营简报,未披露境外票房。

如若不计海外票房,再剔除近年并购的世茂、厚品、奥纳等国内影院,万达电影已“未老先衰”。

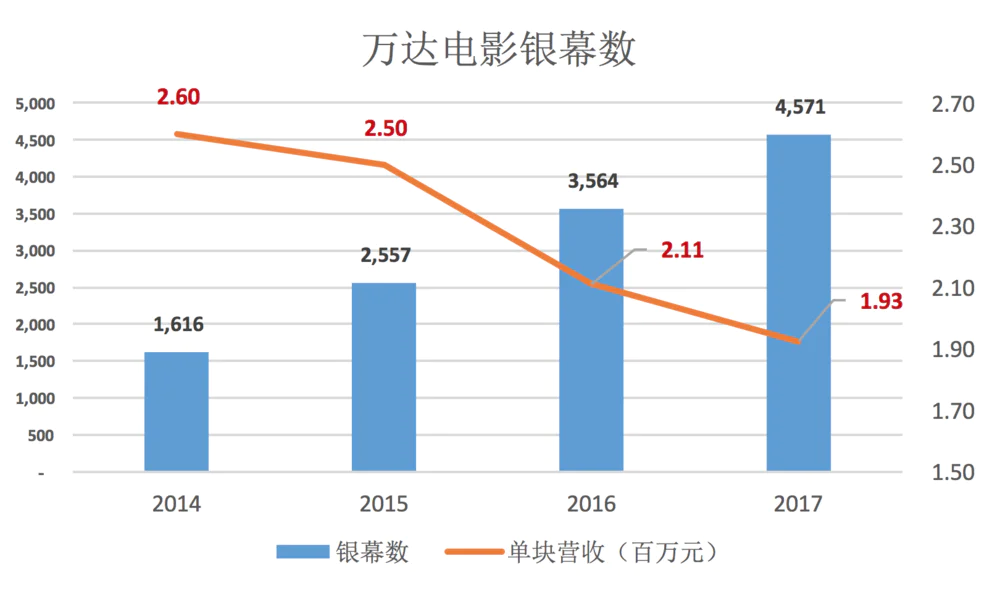

截至2017年末,万达电影拥有银幕4571块,但单块银幕的产出却降至193万元。尽管仍然远高于行业平均水平,但没多少潜力可挖是显然的。

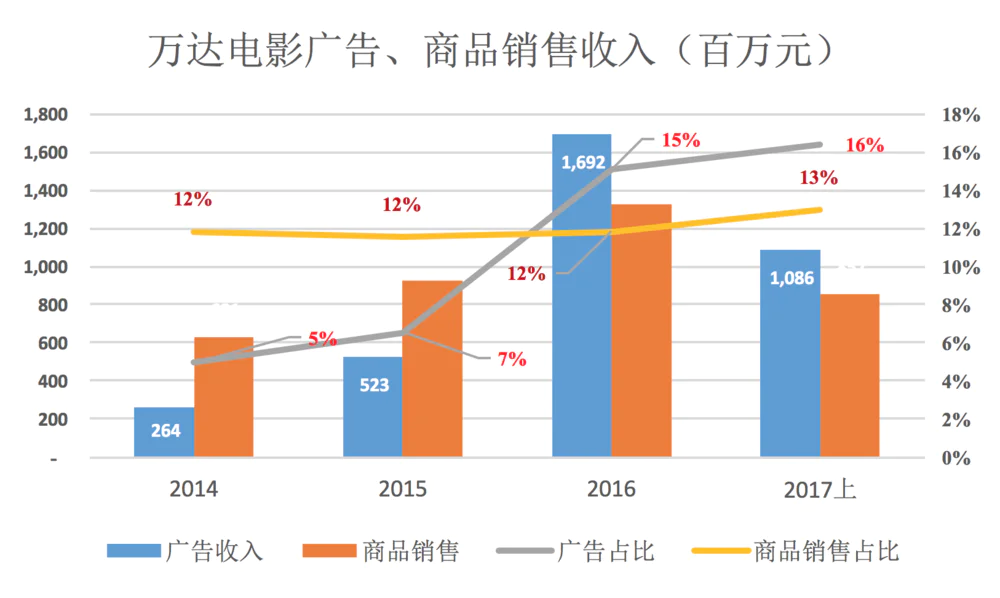

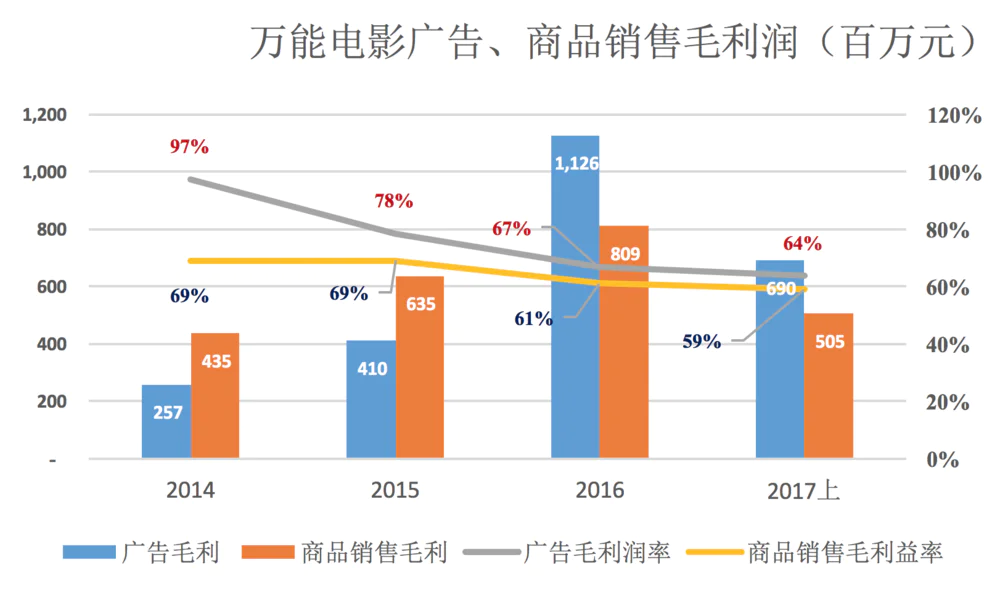

还有一个亮点是非放映业务增长迅速,表现突出的是广告及商品销售两项业务,通俗就说就是“放广告”、“卖爆米花”。

2017年上半年,万达电影广告、商品销售收入分别为10.86亿和8.57亿,在营收中的比重分别为16%和13%,同比增幅分别为58.73%和21.3%。

2017年上半年,广告、商品销售毛利润分别为4.02亿和1.5亿,毛利润率分别为64%和59%。

放广告、卖爆米花的毛利润率不低,问题是这两项业务“寄生”于电影放映,没有独立发展的想象空间。

不为看电影,谁会跑到万达买爆米花、看广告?电影放映业务增长乏力,“爆米花”业务有多大“钱途”?

对小公司来讲,每年20亿的毛利润非常可观,但要撑起600亿市值(算百亿美元级)、40倍市盈率必写要看主营业务的增速和成长空间,“爆米花业务”的作用仅限于开源节流、让报表好看一些。

万达电影以往估值,在相当程度上因为背靠万达集团,有得天独厚的经营环境和注入优质资产、实现跨越式发展的想象空间,以上利好估值的诸般因素,今天说完全消失不准确,说完全未受影响不客观。

因此万达电影估值有必要修正,幅度远小于乐视网,但市值跌100亿~200亿是比较合理的。

你看,如今腾讯、京东、苏宁、融创“驰援”万达商业地产的一幕,在万达电影再次出现,只不过伸出援手的变成了阿里巴巴和文投控股,万达电影这下可以暂时逃过一劫了。

评论