上回笔者在专栏中说到,快递行业领头羊顺丰和即将加入战团的京东物流之间终有一战,今天我们再来看看那些未来有幸近身观战的“吃瓜群众”,哦不对,是采取加盟模式的申通、圆通、韵达。

目前A股已有四家快递公司:顺丰、申通、圆通和韵达(注:百世、中通选择赴美,德邦已在中国证监过会),有意思的是,已经上市的这四家全部选择借壳。

这里提供一个知识点:选择借壳是因为借壳上市快、不确定性相对小。

即便曾经高举“不上市、不圈钱”旗帜的王卫,也在2016年5月通过借壳成功上市,人们都不知道他究竟是哪天改的口。

而坚持走“IPO之路”的德邦物流于2015年首次提出申请,几经周折终于在2017年末过会。从2008年成立股份有限公司算起,德邦上市用了十年。

快递公司纷纷谋求上市的背后,实则是中国快递行业山雨欲来风满楼,轻松赚钱的日子一去不复返。

众位在快递赛道的“选手”生怕在资本运营这个环节被其他家弯道超车,于是不惜代价,以最快的方式登陆资本市场。

说到这,我们不妨先看看这些借壳的快递公司付出的代价究竟有多大?接着,笔者会在文中对中国物流行业未来几年的格局变化,做个预测。

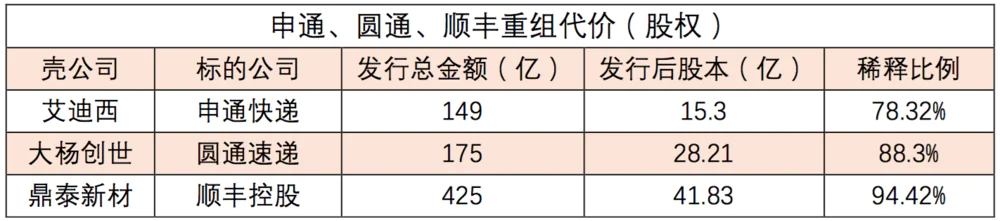

顺丰、申通、圆通借壳代价对比

2015年12月14日,艾迪西(002468.SZ)宣布以169亿购入申通快递100%股权,而申通快递原股东将持有上市公司扩大后股本的59.23%。

2016年4月9日,大杨创世公布了资产重组预案:圆通速递100%股权作价175亿; 上市公司以单价7.72元/股发行22.67亿代价股进行收购。

2016年5月31日,鼎泰新材披露了重大资产重组预案:原有资产及负债作价8亿置出;顺丰控股100%股权被作价433亿置入,代价股发行单价10.76元/股。

在此抛出今天的第二个知识点:

如果说IPO是大同小异的“标准产品”,借壳则是“非标产品”。壳与壳质地不同,股权结构、业绩等等,甚至双方大佬的脾气秉性都对借壳方案有决定性影响。

至于方案的优劣,需要很多年才能水落石出,但借壳代价却一目了然:标的公司原股东享有的权益被稀释,相关利益被壳公司旧股东占有,这是借壳必须付出的代价。对买壳方来讲,代价当然越低越好。

假如壳公司在重组前已发行股本为2亿,为购买资产向标的公司股东发行8亿代价股,则标的公司原股东的权益从100%被稀释到80%。假如重组完成,市值达到500亿(股价为50元/股),标的公司、壳公司原股东持股市值分别为400亿、100亿。

假如采取IPO方式:标的公司总股本为8亿,以每股50元发行2亿股,总股本10亿,市值500亿,原股东持股市值也是400亿。

在上面的例子中,不论IPO还是借壳,标的公司旧股东权益都从100%被稀释到80%。

这两者的区别是:采取IPO的话,外部投资人需掏100亿成为上市公司股东;借壳的话,壳公司旧股东凭“身份”即可成为新公司股东,上市公司没有拿到这100亿,这就是借壳的代价。

可见,借壳代价大小取决于标的公司原股东权益稀释比例高低和复牌后的市值大小。

两者之间还有“翘翘板关系”,标的公司预期市值高,稀释比例可以压得低些,反之就要让壳公司原股东持股占比高些。

站在买借方角度,顺丰控股被稀释得最少。配套融资前,顺丰原股东在上市公司的股比高达94.42%。顺丰股东把资产装入上市公司的代价是顺丰5.58%股权(100%-94.42%),而申通股东的代价则是申通的21.68%!

顺丰受“优待”的原因是,资产质量高,借壳上市后股票升值空间广阔。

按2018年1月5日收盘价,鼎泰新材旧股东持有股票市值达129亿,艾迪西旧股东持股市值82亿,大杨创世旧股东持股市值57亿。

申通快递市值仅为顺丰控股的16%,申通壳公司——艾迪西旧股东持股市值却为鼎泰新材旧股东的64%。

站在卖壳方角度,艾迪西旧股东最善于谈判,而鼎泰新材旧股东最为幸运,找到拥有最优质资产的买家。

快递公司业绩对比

1)模式相同,圆通以规模胜出

申通、圆通的模式是“自营枢纽转运中心+干线运输+终端加盟网点”。

加盟商要预存一笔保证金,上门揽件并收款后,把包裹送至转运中心。快递公司从保证金中扣除一笔费用作为营收。

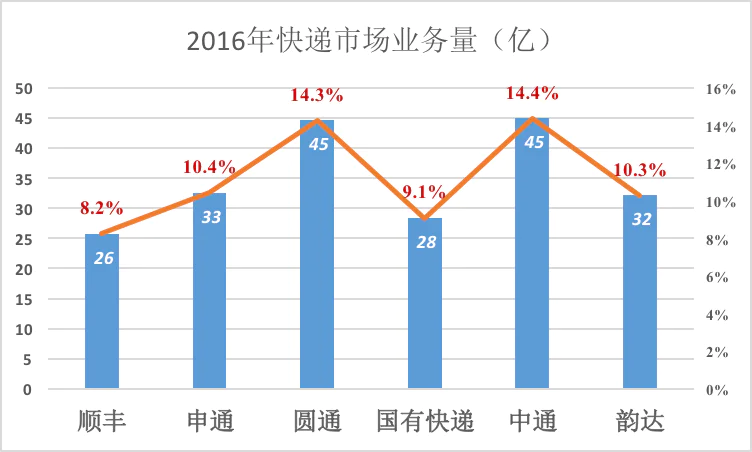

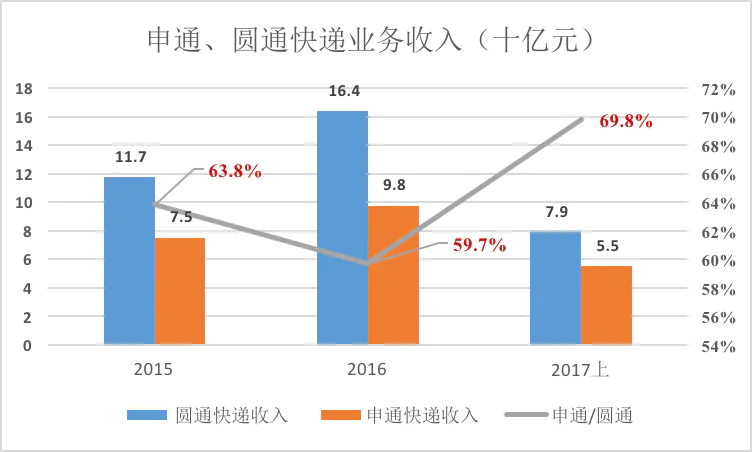

2016年,申通、圆通快递业务量分别为32.6亿件和44.6亿件,市场份额分别为10.4%、14.3%。形象地说:圆通比申通多出大半个京东物流。

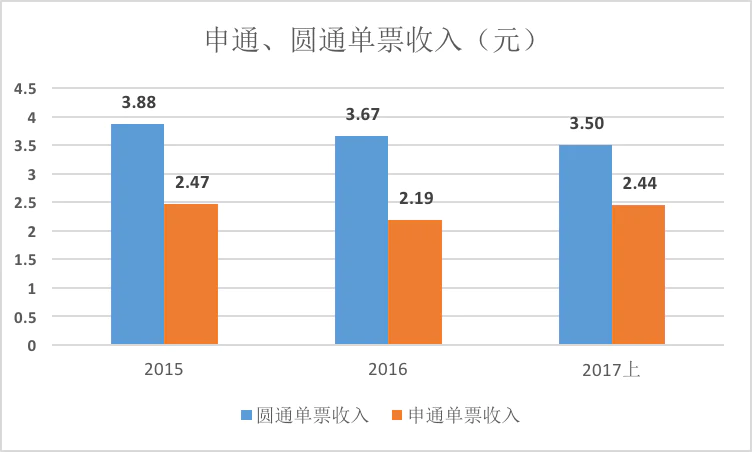

2016年申通业务量为圆通的73%,收入不到圆通的70%,说明圆通“单票收入”更高——圆通从每一单业务中获得3.5元,申通只获得2.44元。

根据行业统计数据,2016年用户每寄一个包裹,向上门揽件网点人员支付12.71元,如果是圆通的加盟商会留下9.04元,而申通的加盟商要留下10.52元。

留给加盟网点的钱,相当一部分可视为市场费用。

2016年圆通、申通财报中市场费用分别仅占营收的0.8%和0.5%。它们拓展业务的方式是发展更多的加盟商、布更多的网点,由网点到周边社区发展、维持、服务尽可能多的用户。

网点多、加盟商揽件积极性高,快递公司才能生存和发展,所以圆通、申通们必须倚重加盟商。

2016年它们旗下加盟商数量分别为2593个和1772个,网点数分别为3.77万和2万,圆通规模更胜一筹。

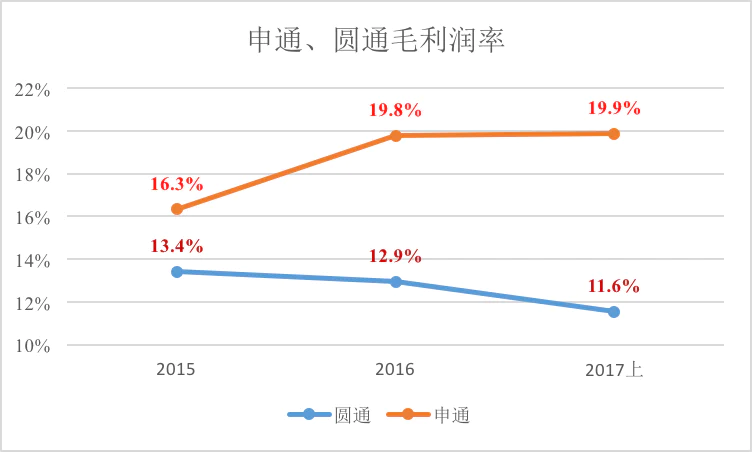

2)申通毛利润率高,但投资人更看重市场份额

快递公司收到包裹后,经分拨和运输到达目的地附近的转运中心,加盟网点负责到转运中心取件、投送,“转运费用”和支付加盟网点的“派送费”构成快递公司营收成本。

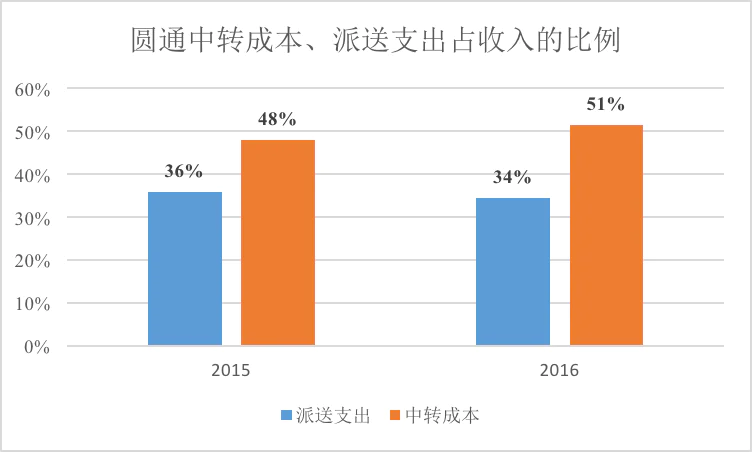

近年来,申通毛利润率稳中有升、圆通却出现明显的下滑。

与2015年相比,圆通支出的中转成本占快递收入的比例上升了3个百分点,支付给加盟网点的派送费用占比下降了2个百分点,结果毛利润率降了1个百分点。

看来圆通对网点的数量基本满意,开始压缩加盟商利润了。

中转成本占比增加有两种可能:一是用金钱换效率、提高了时效性;二是固定资产、无形资产折旧/摊销增加。

圆通在加盟商及网点数量方面大幅领先,而申通毛利润率比圆通高7、8个百分点。圆通、申通扣非净利润分别为1.3亿和1.2亿,圆通市值比申通高29%,说明投资人更看重的是规模。

直营、加盟都是苦差

1)毛利润率高,有高的隐患

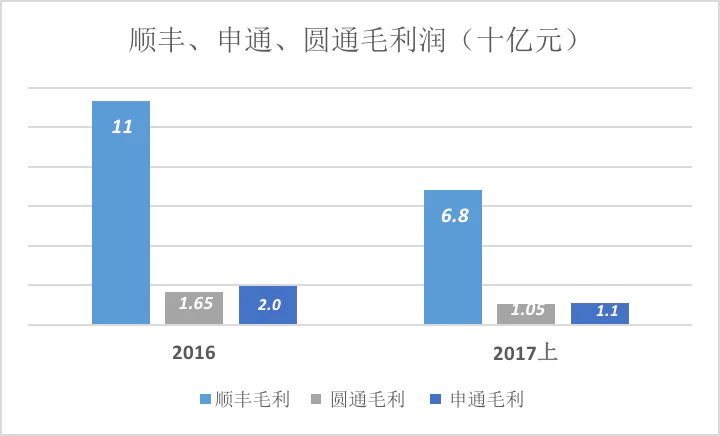

虽然规模远逊于申通、圆通,顺丰毛利润却比“二通”高出大半个数量级。2017上半年,顺丰毛利润6.8亿,申通、圆通合计2.15亿,还不到顺丰的三分之一。

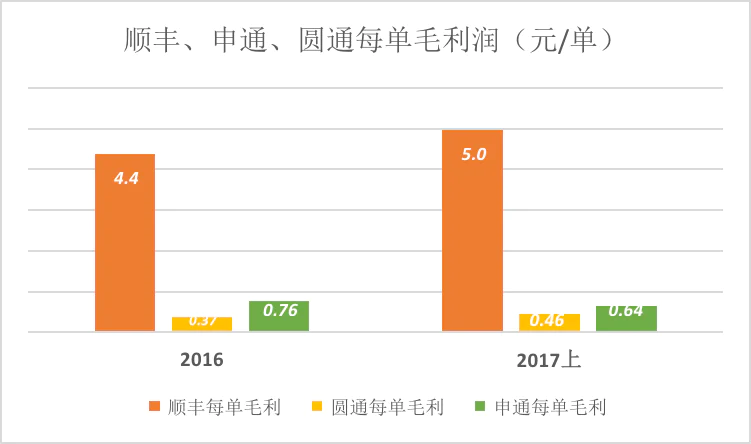

顺丰从每单快递获取的毛利润,着实比“二通”高一个数量级。2017上半年,顺丰每单赚五块,圆通赚四毛六,申通稍高,赚六毛四。

毛利润率高有两个隐患:

一是市场空间狭小。

孟子说“物之不齐,物之情也”,高端、低端将永久共存,再说买几卷卫生纸还花高价要“次日达”是浪费资源。

从快递市场份额可以清楚地看到,80%以上的用户更在意价格。奔驰、宝马毛利润率高,但世界上最赚钱的汽车公司却是丰田、大众。

国家邮政局《快递业发展“十三五”规划》提出:“积极打造快递航母,形成3-4家年业务量超百亿件或年业务收入超千亿元的快递企业集团。”坚守高端的顺丰能否进入“百亿件”、“千亿收入”这个梯队还要打个问号。

二是引人眼红。

周谚有云“匹夫无罪,怀璧其罪”,毛利润率高的企业手捧“金饭碗”令人艳羡,特别是在当今的商业环境下,搅局者杀入低毛利润率行业要做好赔本的准备,杀入高毛利润率行业则更加有恃无恐——提供同样品质的服务,拼着少赚、甚至不赚,抢不到“金饭碗”至少能把它打碎。#京东就是这么想的#

2)加盟模式以效益换速度

在网点铺设方面,加盟模式遥遥领先,圆通3.77万网点数相当于顺丰的2.9倍。

有得必有失,申通、圆通利诱加盟商承担揽件、源送,实现了快速、低成本扩张,却牺牲了经济效益,每单收到12元快递费,至少要给加盟网点留9元。

更大的问题在于加盟商对快递品牌缺乏忠诚度,注重的是眼前利益。古语讲“宠之以位,位极则残;顺之以恩,恩竭则慢。”

管理遍布全国的数千加盟商,数万网点,如何监督、激励数十万从业者,是加盟模式快递公司的共同难题。

荆棘满布的未来之路

顺丰1.3万个网点是一个一个自建的,比加盟网点扎实,服务品质有保障。

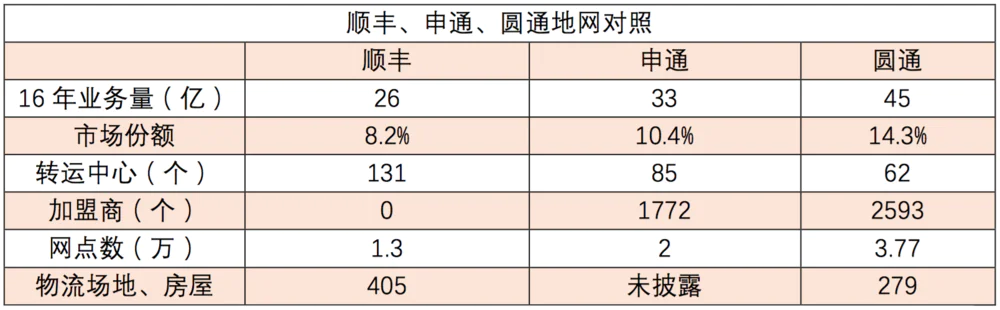

此外顺丰的“地网”、“天网”均令申通、圆通无法望其项背:顺丰将分拨、运输系统称为“地网”,截至2017年6月末拥有131个综合中转场/转运中心,还有131个简易中转场。其由“55架全货机+散航”组成的“天网”日均飞行3000个班次,发货量占全国航空货运总量的20%!

直营网点+地网+天网,令顺丰的优质优价底气十足。申通、圆通从每单业务赚取的毛利润不到顺丰的十分之一,根本原因是用户不愿为他们的服务支付更高的价格。服务品质上不去,价格上不来;价格上不来,品质难提高。

申通、圆通们要抢顺丰的“金饭碗”并非易事。

但正如上文所说,“金饭碗”远没有“大海碗”容量大,而且京东物流又跑来分食,顺丰的好日子快要到头了。

未来几年,中国民营快递行业可分三大“流派”:

亲阿里的申通、圆通们,依托托天猫、淘宝不愁没生意做;

独立运营京东物流有京东电商的16亿单“保底儿”能“吃八成饱”,不愁生存;

顺丰物流建设大幅领先且坐拥商务文件(合同、证件、保单)快递业务,现金牛很肥壮,不愁站队。

然而可以预见,无论直营还是加盟模式,快递行业未来的开疆拓土之路都布满荆棘,更无人可以轻松赚钱。

前些年OTA效益集体下滑的一幕,可能会在快递行业上演。

评论