顺丰与菜鸟“互撕”时,刘强东力挺王卫,不久之后又在央视放言“未来立足国内的物流可能只有京东和顺丰。”

中国可以只有一家铁路公司、一家电网公司、两家石油公司、三家电信运营、四大航空公司,但绝不可能让整个快递行业被两家民企把持。

但可以肯定的是,同样采取直营模式的京东与顺丰最终必有一战。

为什么笔者如此笃定?

咱先不看京东和顺丰,姑且看看美国的前车之鉴。眼下,美国两大快递巨头UPS、FedEx已经正式和亚马逊打起来了。

要知道,这快递两巨头当年也是跟亚马逊唱过“鸳鸯蝴蝶梦”的。有美国分析师称,亚马逊作为快递大客户,其订单占UPS总盈利的5-10%,占FedEx总盈利的3%。

结果,一言不合,亚马逊就壮大了自己的配送服务。去年底,亚马逊宣布要在2018年全面扩大旗下的众包快递业务Flex,消息一出,UPS和FedEx的股价应声大跌。

以刘强东的“霸蛮”,即便此刻因菜鸟站出来为顺丰说话,秉持的是“敌人的敌人就是朋友”,日后该对顺丰出手,还是会明争暗斗。

顺丰不得不防啊。

不过,听笔者句劝。毕竟顺丰目前的股价,是无数投资人用真金白银“票选”出来的,如果京东真出来搅局导致顺丰业绩恶化、市值增长停滞,等到给京东物流估值的时候,投资人对标顺丰,京东可就尴尬了。

说到底,京东物流的天花板就是顺丰。顺丰不好,京东也好不了。

今天,笔者就通过顺丰的财报,给大家看看,顺丰的天花板在哪里,京东物流的天花板又在哪里?

比比顺丰和京东物流

2016年12月12日,顺丰控股借壳鼎泰新材的方案正式获得证监会批复。复牌后,顺丰控股市值于2017年3月1日冲高至3237亿元,之后开始回落,进入2018年,其市值蒸发超过1000亿,“缩水率”达30%。

2016年11月,几乎在顺丰借壳获批同时,京东物流对第三方卖家全面开放。2017年4月25日,京东物流宣布独立,下半年启动A轮融资,据悉估值为100亿美元,相当于顺丰的三分之一。

但京东物流目前只是A轮。假设往后每轮融资涨25%,D轮估值将超200亿美元。IPO或借壳时估值约300亿美元,上市后还要有若干个“板”。

等到在A股“占稳”,京东物流市值或许超过京东在纳斯达克的市值——600亿美元。当然这一切都建设在假设之上。

直营模式的优势

顺丰是A股唯一采用直营模式的快递公司,对遍布全国的物流体系有绝对掌控能力,多年以来为用户提供高品质、标准化服务,树立了良好的信誉,是中国快递第一品牌。

无论是收发合同、签证材料,还是线上买部苹果手机,用户都会毫不犹豫地选择顺丰。任何关于快递服务的满意度调查,如果顺丰没排在第一,这份调查就是垃圾。

顺丰提供的速运物流服务包括:时效快递(即日达、次晨达和次日达)、经济快递(顺丰隔日达、云仓专配)以及重货、冷运、同城配、国际等。

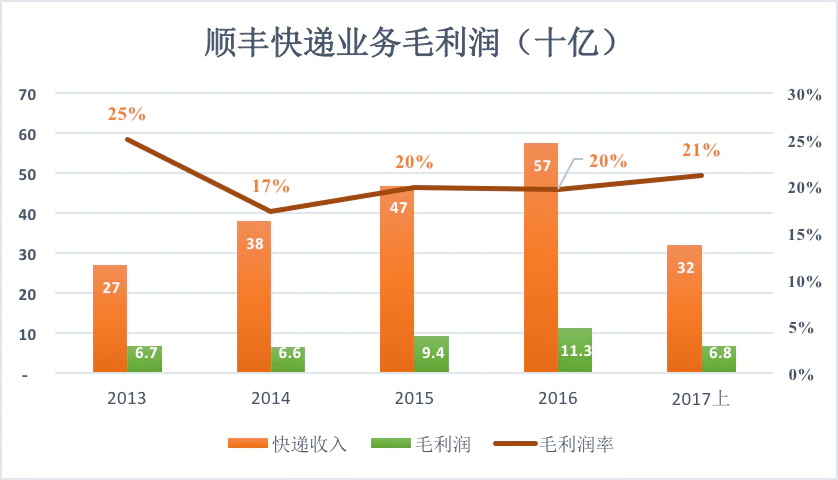

2017年上半年,时效快递约占营收的三分之二,经济快递约占营收的五分之一,冷运、国际分别占3.2%和2.7%。

由于商业模式存在本质差异,顺丰毛利润率远低于采用“加盟制”的快递公司。最近三年,顺丰毛利润率一直保持在20%一线。2017年上半年收入321.6亿元、毛利润68.1亿元,毛利润率21.2%。

借助品牌和服务质量,顺丰具有较强的议价能力,单价比同业高出约一倍。2016,顺丰配送25.8亿单,均价22.15元,而行业均价为12.71元。2017年上半年,顺丰13.7亿单,均价23.3元,比行业均价高85%。

顺丰将直营模式的优势发挥得淋漓尽致,可以概括为三个关键词:严控、优服、高价。

直营模式“叫好不叫坐”

1) 营业成本构成

由于刚刚借壳上市,顺丰只披露了2015、2016两个财年的营收成本构成,其中达到20亿量级的有六项:外包、薪酬、运输、租赁、物料、折旧。

2015年,顺丰营业成本中最大的一项是职工薪酬,达151.8亿、占营收的32%;第二项是外包成本,为81.1亿,占营收的17%;第三项是运输成本,达72.5亿,占营收的15%;三项合计占营收的64.5%。

2016年,顺丰外包成本大幅增至208.6亿,占营收的36%;职工薪酬降至94.4亿,退居第二位,占营收的16%;运输成本微升至74亿,占营收的13%。三项合计占营收的65.6%,与2015年只差1个百分点,可见增加外包显然不是为了省钱,而是为了减员。

2014、2015、2016年末,顺丰在职员工人数分别为13.8万、12.2万和12.4万。粗略估计,为顺丰提供外包服务的供应商员工达数十万。

2)低利润率、劳动密集“体质”

顺丰的经营费用主要有两项:销售费用和管理费用,总费用率约为18%。在毛利润率只有20%的情况下,顺丰净利润率(扣非)注定只有几个百分点。

2016年顺丰管理费用高达60.8亿,其中80%为职工薪酬。在11.5亿销售费用中,薪酬约占44%。

可见人力成本是顺丰最主要的成本,下面重点分析一下。

2016年末,顺丰员工总数为12.4万,全年薪酬支出147.9亿,人均年薪11.9万。

顺丰净在职员工分为三类:操作人员8.56万(从事仓储、运输、配送)、专业类1.54万(研发、技术人员)、管理2.4万(各级经理、行政、会计等)。

2016年报出现职工薪酬的地方有三个(顺丰未披露各部门年薪,以上均为估算,聊胜于无):

营收成本含薪酬94.4亿,支付对象为8.56万操作人员,人均年薪11万元;

管理费用含薪酬48.4亿,支付对象为2.4万管理及1.24万专业人员(技术、科研岗位),人均年薪13.3万;

销售费用含薪酬5.09亿,支付对象为3000名专业人员(销售岗位),人均年薪17万。

在此强调一个知识点:“资本有机构成”是分析企业劳动“密集”程度的一个简单工具。比如某钢厂的“不变成本”(主要是设备折旧)为1亿元,薪酬成本为1000万元,则资本有机构成就是10:1。通俗地说,钢厂的机器比人值钱。

2015年,顺丰薪酬成本为210.35亿元,折旧及摊销费用20.85亿,资本有机构成仅为1:10。也就是说快递企业人比机器值钱。2016年顺丰的薪酬成本为148亿,折旧及摊销费用23.62亿,资本有机构成提高到1:6.2。

值得注意的是,2015年顺丰总用工人数达16.9万,其中12.2万为顺丰员工(占71.99%),其余为劳务派遣人员。

2016年,顺丰已不再聘用劳务派遣人员,但这4.7万人提供的服务必不可少,只不过左手倒右手被放进“第三方外包服务公司”。

我们对比美国最大的快递承运商与包裹递送公司UPS的情况来看:2016年,美国UPS(United Parcel Service)的薪酬成本约为320亿美元,折旧摊销成本为22.24亿美元,资本有机构成只有1:14。

这很容易理解:在美国快递公司人更加地比机器值钱。财报显示UPS的43.4万员工中有7.8万管理人员(38%兼职)。此外还有35.6万小时工(47%为兼职)。若非大量使用兼职工、小时工,UPS的人力成本会更高。

顺丰京东必有一战

刘强东曾预言,“(顺丰)不断扩张,成本将迅速下降,利润会进一步增长。”然而,顺丰规模还小吗,成本还有多少下降空间,更别提“迅速下降”。

采取直营模式的快递公司成本高、收费高,面向高端需求,市场相对狭小。顺丰、京东物流是快递领域的奔驰、宝马,但别忘了最赚钱的汽车公司是丰田、大众。

狭小的高端细分市场,原本是顺丰的“独食”。京东物流挤进来,二者绝对是狭路相逢,价格战、网上互怼、互相举报……顺丰那几个百分点的微薄利润眼见不保,京东也别想赚钱。

1)顺丰的规模

顺丰将自己的物流体系归纳为三张网:“天网”(机队)、“地网”(服务网点、中专分拨网点、陆运网络、客服中心、快递柜)和“信息网”。

天网方面:截至2017年6月30日,顺丰拥有55架全货机,2017上半年日均飞行85架资、发货1223吨。此外,顺丰还通过自营、代理等模式,向国内外90余家航空公司获取稳定的客机腹舱资源(称为散航)。2017上半年,顺丰散航日均发货1616吨,由“全货机+散航”构成的“天网”,日均发货2839吨。

地网方面:1)顺丰网点1.3万个,覆盖全国334个地级以上城市、2656个县级市;2)中转场310个(10个枢纽级、30个航空/铁路站点、270个中转场/简易中转场); 3)陆运网络由2.5万辆货运汽车、85条铁路组成;4)9个呼叫中心共有6000坐席;5)3万合作代办点、5.5万个快递柜。

信息网方面:1)由订单管理系统、分拣支持系统、时效管理系统、指挥调度系统构成的运营管理体系;2)智慧仓网,即立以大数据驱动的仓库选址、商家销量预测、库存 分仓策略和智能调拨方案。

综合公开资料,顺丰地网拥有/使用总面积近560万平米(其中172平米在建),其中:

自有房产:顺丰拥有数十个面积超过8000平米(最大的7.4万平米),另有200多处面积80-200平米的商品房。粗略估计自有房产总建筑面积为35万平米。

租赁房产:面积超过5000平米的房产171处,用做分拨中心、仓储中心、转运中心等,总建筑面积超过276万平米。

土地储备:截至2017年6月30,顺丰持有土地储备248万平米(建面),其中76.4万平米已建成。

2)京东物流差顺丰两三个档次

京东财报对物流只有零星的披露。截至2017年9月末拥有405座仓库(总面积达900万平米),服务覆盖全国250个城市。

尽管如此,还是可以大致看出京东物流与顺丰的差距。

首先,京东要拥有顺丰那张“天网”,资金、人才、航线资源、管理经验等方面困难重重,一切顺利的话也要5年时间。

其次,顺丰“地网”覆盖全国334个地级以上城市、2656个县级市。京东物流覆盖地级以上城市比顺丰少84个。至于2600多个县级市,不是京东想不想覆盖,而是电商业务下沉到四、五级城市,即便覆盖了也无货可送。

京东仓储面积远超顺丰,因为自营电商大量设立前置仓库,以便尽可能压缩消费者下单后的等待时间。截至2017年6月30日,京东存货账面值达311.5亿,顺丰同期存货仅为4.1亿。京东的库存比顺丰多307亿,京东要多用几百万平米仓库存放。

最后,评估物流体系的最简指标是投了多少钱,正如评估公司科研实力看研发投入、评估高中毕业生看高考成绩,除非你是业内专家、有更可靠可行的指标。

关于物流体系投资规模的线索在资本负债表固定资产、在建工程和土地使用权三个科目中。

截至2017年6月30日,顺丰固定资产117亿、土地使用权42亿、在建工程8.8亿。同期京东固定资产86亿,在建工程21.7亿,土地使用权25亿。

2017年6月末,顺丰“固定资产”、“在建工程”、“土地使用权”等三个科目账面金额合计为167.5亿,比京东的132.5亿多35亿。

顺丰比京东多“一张天网”和“大半张地网”,京东的仓储面积比顺丰多130%,但多出来的面积是为自营电商业务囤货,故单就网点覆盖、货物运输能力而言,顺丰比京东高两三个档次。

3)京东物流成本为什么比顺丰低?

2017年Q3,京东履约费用达63.7亿,相当于自营业务收入的8.3%。

2013年Q2之前,jing动履约费用占比下降应当归功于规模效益,而其后三年的波动上行的主要原因恐怕与运营成本上升有关(特别是人员成本)。

2016年Q3起,京东履约费用占比再次开始下降,是因京东“利诱”第三方卖家购买京东配送服务而有所斩获。

2016年京东物流总共配送16亿单、履约成本210亿,平均每单13.2元。同年顺丰配送26亿单的成本为462亿,平均每单成本17.8元。

顺丰规模更大,配送成本却比京东高35%,难道是因为“双向物流”要上门取件或设点收件?但这个理由经不起推敲。

顺丰相当一部分业务配送的是合同、重要信函、保单、身份证等,而京东相当一部分是冰箱、彩电、洗衣机。就算“信封”需要上门取,总成本也不会比冰箱高。顺丰另外一大块业务来自2B电商平台,比如负责发送iPhone X,这种业务无所谓“上门取件”。

京东物流效成本比顺丰低的原因可能有两个:

第一,京东的履约费用是净值,即花掉的钱减收入的。比如某个季度履约费用为70亿,为第三方卖家提供服务收取6亿,则财报上的履约费用就会变成64亿。

第二,与京东自建物流系统相关的资产性投入、利息支出、固定资产折旧、无形资产摊销等没有充分体现在财报当中。

2016年末,顺丰账面非流动资产总额为228亿,全年提了21亿折旧摊销,约为非流动资产的9.2%。而2016年京东折旧摊销为非流动资产的6.8%。

总之,待京东单独披露物流相关数据时,其配送成本低于顺丰的原因才能真相大白。

顺丰的天花板是UPS、京东物流的天花板是顺丰

最后,如果想知道顺丰的天花板,我们还得看看美国的UPS。

UPS成立于1907年,整整干了110年快递,经验、技术不可小视。2016年,UPS空运次日达的资费达19.2美元/件(美国境内),财年营收、净利润分别为609亿美元和34亿美元,净利润率仅为5.6%。

650多架飞机、每件收将近20美元、利润率不到6%,这就是全世界快递行业的标杆。

尽管快递一直是生活中必不可少的行业,UPS运用了最先进的技术、斥巨资购置“高大上”的运输工具,但资本有机构成之低,说明快递仍然是“劳动密集型产业”。

到21世纪还倚重简单体力劳动的公司注定不会太风光。UPS市值仅1000亿美元出头,与美国一线科技公司相比有很大差距。

2017年三个季度,UPS总收入470亿美元、净利润38亿美元。UPS营收为顺丰498亿收入的6.1倍、净利润是顺丰的9.3倍,但UPS市值仅为顺丰的3倍。

从资产规模、营收、净利润角度考量,顺丰估值水平已超过UPS一倍以上,进一步被高估的空间不大。尽管远在大洋彼岸,投资人为顺丰估值时也会参考一下UPS。

本来京东物流A轮要价可以更高,去年笔者参加百度与基金经济座谈会时,大家对百度地图的估值都达到100亿美元,京东物流明显比百度地图更有价值。

但顺丰资产质量、业绩力压京东物流且流动性良好(因为已经上市),两者之间又没隔着太平洋。如果京东物流要价高,投资人会想“还不如到二级市场炒顺丰”。

“六分之一个顺丰”,这就是京东物流的要价。

所以说,顺丰是京东物流的天花板、UPS是顺丰的天花板。

评论