“2015年产销量中国第一、2025年全球第一”,如今看来,比亚迪创始人王传福十多年前的豪言壮语像个笑话。

不过笑话之外,当“全球第一”希望不大的比亚迪电动车,截止到2017年6月30日,却已经累计销售出404万辆。虽然在品质上不及丰田、大众等合资品牌,但谁也不能说比亚迪对汽车一无所知。

王传福的初心是造电动车,但他在最初也不过是“一个对汽车毫无所知的电池大王”,能走到今天,殊为难得。

毕竟有些人对什么都一无所知就开始造电动汽车了,理工男王传福不敢“跳跃”,他是从燃油车造起。

鉴于越来越多的国家把禁售燃油车列入议事日程,全球车企未来竞逐的战场将是电动车。比亚迪通过生产销售燃油汽车积累的技术、产能乃至渠道建设经验,基本能够支撑王传福的电动车梦想。

说起来,比亚迪成立于1995年,22年来依次发展出三个主营业务,分别是电池、手机零部件和汽车。

当年王传福冒着比亚迪股价被腰斩的巨大压力,从电池制造一步跨越进汽车制造,如今再看来,这一步算是让比亚迪“置死地而后生”了——眼下,电池、手机零部件制造业务正在拖累比亚迪,而电动汽车对比亚迪的利润贡献却一再上扬。

笔者认为,是时候该让比亚迪的电动车业务单独拆分出去、释放更大的势能了。

为什么这么说,比亚迪拆分电动车业务的利与弊又是什么?今天,笔者就通过比亚迪的财报,来给各位推演一番。

营收结构折射王传福心路

当上市公司有多个主业,我们看财报的人就应当多问几个为什么?比如这样的状况其历史成因是什么,各项业务间的协同关系如何等等。

那么,比亚迪究竟是怎么发展出电池、手机零部件和汽车这三项业务的?

靠电池业务起家之后,比亚迪发现向同一批客户——手机厂商,提供手机零部件的商机。发挥“中国制造”优势,生产质量达标、成本低廉的产品,是无数广东民营企业的基本功,而且手机零部件也是2B的业务。因此,从电池进军到手机零部件是非常自然的战略决策,多数企业家在王传福的位子上都会做出同样的选择。

然而,比亚迪进军汽车领域却出乎所有人的意料。汽车生产属于超重资产业务,与电池相比算“高端制造”,在资金、技术、品牌等所有方面的条件都不具备的情况下,冒然杀入等于找死,死掉的概率比“俄罗斯左轮赌”大得多(俄罗斯左轮赌中枪概率为16.7%)。

无怪乎比亚迪(1211.HK)股价当年在一片质疑声中被腰斩。

现在看来,王传福真的是被“造电动车”这个梦想驱动,否则已经身价百亿的他不会冒这种险。

三项大业务中,汽车最令人关注。

2012年,汽车销售收入占比亚迪营收的比重冲高到53%,这是燃油车的功绩,随后的下滑,则反映出燃油车销售增长的乏力。

2015年、2016年汽车销售占比再次冲过50%,则是比亚迪在电动车上发力的结果;2017年上半年其占比下滑或是季节性和手机零部件业务崛起两种因素作用所致(最终结果还得看2017年报才能判断)。

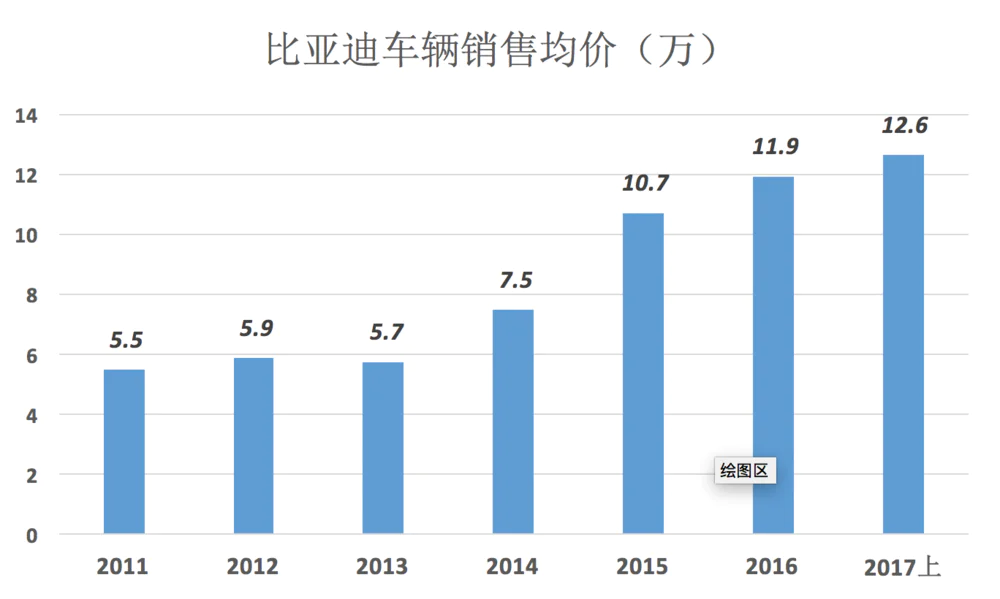

近年来比亚迪车辆销售均价逐年提高,2017年上半年达到12.6万,相当于2013年的一倍。

比亚迪燃油车依然主打低价,电动车售价却动辄20万、30万,电动大巴更被卖到180万到300万一辆,销售均价三年半翻一倍,可见比亚迪产品结构变化之大。

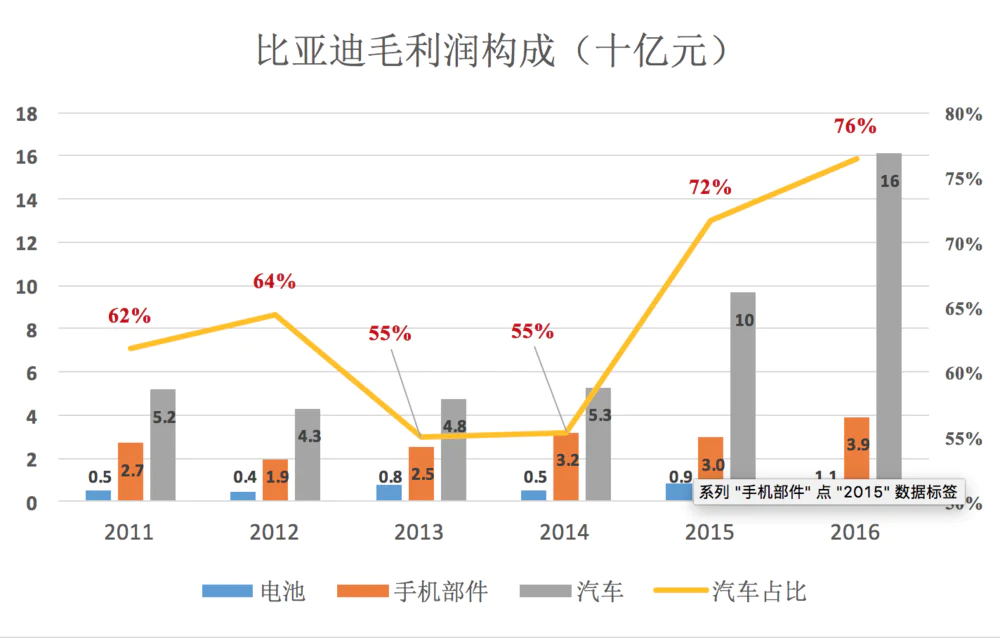

各项业务毛利润贡献率

从2015年开始,汽车业务对比亚迪毛利润的贡献迅速甩开另外两项业务。

2016年,比亚迪汽车业务毛利润为161亿、占比达到76%,比该项业务在营收中的份额高21个百分点。

即便在低潮期(2013年、2014年),比亚迪汽车业务毛利润占比亦高于营收占比。这说明电池、电手配件业务盈利能力远逊于汽车业务,近些年一直在“拖后腿”。

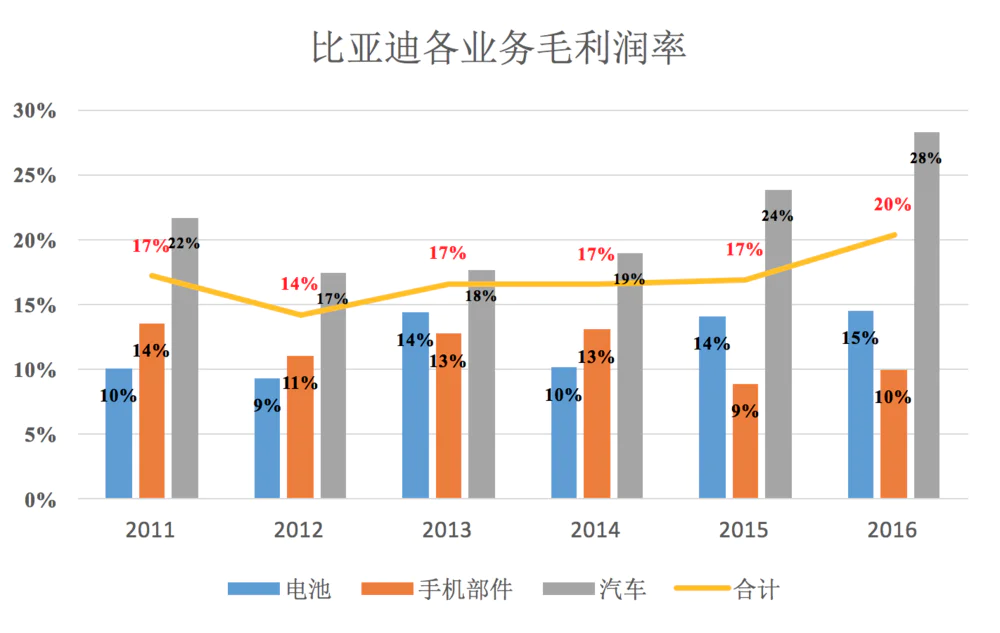

2011年以来,汽车业务毛利润率始终领先于比亚迪另外两项业务并呈现上扬趋势。

从2014年起,比亚迪电池业务毛利润率连续三年回升。

为配合电动车量产,比亚迪这些年投入巨资扩充动力电池产能。前几年,其生产基地没有达产,调试期间效率和良品率都不稳定,折旧负担显得分外沉重。

随着电动车出货量稳步增长,比亚迪的动力电池生产亦渐入佳境,毛利润率缓慢回升。但无论如何比亚迪电池业务都是配角,未来唯一的使命是为比亚迪电动车提供“动力”。

汽车业务利润率不断提升

由于新能源车占比不断提高,比亚迪汽车业务毛利润率以每年几个百分点的速度上升,但在电池、手机零部件业务拖累下,公司整体毛利润率在20%一线有停滞迹象。

2017年前三季度,比亚迪毛利润率为147亿,毛利润率19.9%。

汽车业务效益的日渐改善使比亚迪摆脱了2012-2014连续三年的亏损,2016年扣非净利润(即扣除非经常性损益后的净利润)达46.13亿元。

如何将研发费用资本化

2016年,比亚迪研发投入达45.2亿,占汽车及电池收入的7%。(手机部件业务主要是代工,研发投入或忽略)

在研发投入方面比亚迪还玩了个小财技——“研发费用资本化”。

企业花出去的钱可以分为三类:成本、费用和投资。

打个比方:在管吃管住的饭馆,员工吃掉的是成本;工商、税务人员吃掉的是费用;老板请乡长吃掉的是投资。

有时三种支出的界定比较困难,企业也乐于借机打马虎眼。比如1919把线下门店的部分支列为“费用”,审计师认为不规范,2016年财报披露时间因此而推迟。

因为审计师不懂技术,研发支出是成本还是费用,主要听企业的。

乐视网就钻了空子,在2014年、2015年分别将8.06亿和12.24亿研发费用中的4.83亿和7.32亿资本化,占实际研发支出的60%,相当于当期净利润的330%以上。换言之,不玩研发成本资本化,乐视网就会面临亏损退市。

比亚迪比乐视厚道很多。2014年,比亚迪将36.75亿研发投入中的17.75亿资本化,同时将无形资产中的18.65亿转为费用。未资本化研发支出加无形资产减值达37.7亿,为当期研发支出的102.4%。

什么情况下考虑拆分业务

所以说,这么一圈财报看下来,笔者深深的觉得,比亚迪倒不如把业务拆分了好。

拆分都有什么好处?且听我一一为各位道来:

1) “占跑道”

当某个纵深广阔、“天花板”很高的新兴领域没有几位玩家,本公司在这个领域有数一数二的实力,则应考虑拆分。

在国际资本市场,电动车这条跑道上只有特斯拉一位专业选手。国内主要玩家是汽车厂,电动车只是它们的主营业务之一。例如比亚迪有电池、手机部件、燃油汽车、电动车等项业务,显然不是专业选手。

比亚迪电动车业务具备对标特斯拉的实力。由于新能源汽车至关重要,各国政府会采取这样那样的措施为本土企业保驾护航。

比亚迪多年蝉联中国新能源车销量冠军,凭借在电池技术、燃油车生产经验、售前售服务体系、电动大巴等方面的积累,即便没有市场保护也不惧与特斯拉对撼。

预计起来,燃油汽车“大限”在2050年前后。听起来似乎遥远,但对于瞬息万变的市场而言,不过弹指一挥间。2016年,中国汽车产销量逾2800万,假如30年内100%替代为电动车,每年平均要替代93万辆,而纯电动车实际销量仅40万辆(2016年数据)。

这意味着电动车“井喷”尚未到来,但即将到来。

在这样一条金光灿灿的跑道上,有的是“燃油车兼电动车玩家”的虚影和互联网造车企业漫天飞舞的PPT。

一旦比亚迪将电动汽车业务拆分出来,成为跑道上最引人瞩目的选手,在树立品牌、吸引资本关注等方面将占尽优势,连政府公关都会事半功倍。

这里讲个题外话:

12月28日,与每日优鲜的三位创始人座谈(徐正、曾斌、许晓辉),得知“便利购”将于次日宣布获得腾讯领投的2亿美元。2017年3月份一家无人货架公司把货架摆到每日优鲜办公室,令徐正等人开始关注这个模式,4月份开始论证,6月份产品上线,由拆分出来的子公司——便利购运营。

徐正说“我们希望在这个赛道更快地确定格局。”他的思路值得王传福借鉴。

2)引入战略合作伙伴

江湖上常讲“一个好汉三个帮”,越是庞大复杂的事业越需要众多玩家齐心协力,最好的办法或者说最强的纽带,是股权关系。

刘强东那么“独”还主动找腾讯要求合作;张近东横了半辈子,最终还是傍了阿里;梁建章雄才大略,一边让百度成为携程大股东,一边拿旗下公司与腾讯“结亲家”;王健林如果早拉几家央企或金融机构参股,万达13个文旅项目及77家酒店会被以白菜价“割让”吗?

替拆分电动车业务之机,比亚迪至少应当引入四类角色:

第一类是根正苗红的汽车厂商,如“北汽”;

第二类是电力系统央企,如“国电投”;

第三类是财政部直属“金融央企”,如国开行、中国人寿、建银投资等;

第四类是深圳地方政府旗下投资机构。

多数民营企业家对“一言堂”都非常享受:关起门来当帝王,在公司里我的话就是圣旨。这未见得是民企的缺点,毕竟这样的方式决策快、内部协商成本为零,很多时候是至胜的法宝。

但当市场足够大(比如年销售规模超过5000亿),纯民企想用这样的方式保住市场份额第一,是妄想。

电动车潜在市场“比天大”,但当下可食用的“蛋糕”没多少,真正有实力者暂时看不上,但不久的将来他们一定会在这领域找“代言人”或直接杀入,到时候,纯民营企业比亚迪“护食”是护不住的!

3) 便于投资者估值

众所周知,美国公司通常相当专一,波音、微软、可口可乐不会涉足汽车领域,账面现金过时宁可分红、回购股份也不搞多元化。

这背后最重要的原因是为了保住估值。为什么这么说?

假如波音要造电动车,技术、品质肯定能达到世界一流,规模也会迅速赶超特斯拉。波音、特斯拉市值分别为1743亿美元、523亿美元,合体后的波音市值有可能反而会低于1500亿美元。这是因为喜欢波音的投资人不见得喜欢电动车,他们会认为把利润拿去研发更牛逼的飞机不好吗?如果真做了电动车,很大的可能会是电动车业务亏损拖累飞机业务,公司整体利润大幅减少甚至沦为亏损,股价腰斩、CEO下台……

既喜欢飞机又喜欢电动车的投资者怎么办?把波音分红的钱拿去买特斯拉股票就可以了。

波音生产电动车是虚拟出的一个案例,但百度因O2O业务被腰斩是真实的。原本的绩优蓝筹股,宣称要砸200亿去搞O2O,百度必然被蓝筹股爱好者抛弃。

看好O2O业务的投资者怎么办,去买Groupon就是了,市值不到30亿美元。

资本市场不相信“化学反应”!如果旗下有多项业务,那就一项、一项独立地摆在投资人面前,让他们各取所需。

比亚迪主要业务以分做四块来看:电池、手机零部件、燃油汽车、电动汽车,目前其市值1700亿,约为特斯拉的一半。

拆分汽车业务后,由于保留了控股地位,比亚迪市值不仅没有下跌的理由,反而会因强大的合作伙伴带来的良预期而上升一个台阶,比如说达到1800亿。

假如拆分出来的电动车业务估值600亿(不到100亿美元),则四块业务总值达2400亿,较当前市值至少增加40%。

文末,咱们再看看每日优鲜孵化的便利购这个拆分融资的思路。

假如“便利购”2亿美元融资的代价,是不超过20%股权,这意味着其估值达到10亿美元。每日优鲜尚属创业公司,半年时间居然孵化出一头独角兽,实在有些神奇。

为生鲜电商业务建立的冷链、前置仓库是无人货架的基础设施,而无人货架业务亦将为生鲜业务导流(即充当线下流量入口)。也就是说生鲜电商业务与无人货架业务是有“化学反应”的,但从估值角度无疑拆分更为有利。

而且未来哪项业务估值高哪项业务就去单独融资,哪项业务率先盈利哪项业务就可启动IPO。

这么一拆,很聪明,不是么?

评论