今年以来,融创接连再融资两回,其资产负债率已远超行业平均水平,颇值得警惕。

可另一方面,融创却凶猛投资了一系列知名公司:150亿元投资乐视、40亿元入股金科、26亿购入链家6.25%股权、137亿购入联想旗下地产业务、438亿鲸吞万达13个文旅项目。

其中,万达这一笔收购震了整个江湖,而乐视又让孙宏斌在整个中国媒体行业狠狠刷了把存在感。

可你确定,这不是孙宏斌在给自己挖坑么?

七年前孙宏斌再创业时,房地产行业的“红利期”已过,而且巨头们完成了原始累积,模式创新、技术创新也无从谈起。

但孙宏斌却雄心不泯、率融创蒙眼狂奔,用各种奇招超过一个又一个对手,杀入房地产行业前三名,这是异数,但很容易令他再次“跌倒”。

今天,笔者就从融创的资产负债率说起,带着各位看看孙宏斌实力究竟如何?

理解三种“负债率”

按惯例,容笔者先抛个知识点:

对房地产公司最需要关注的是资产负债率和土地储备,前者决定再融资的空间还有多大,后者决定未来建房/卖房的规模。“巧妇难为无米之炊”,要煮一锅饭,“银根”是火,“地根”是米,缺一不可。

顺带一提:对高科技公司进行财务分析,最值得关注的则是,市场份额及营收、运营利、净利润及上述指标的增长率。

在披露资产及负债情况时,企业有三种“负债率”备选,通常局面越是严峻,越会刻意选择数值看起来低的,以便“麻痹”投资人的神经。

1)资产负债率

资产负债率是期末负债总额除以资产总额的百分比,即负债总额与资产总额的比例关系,其数值越高,走势越平缓,可以无限接近但永远不会超过100%。

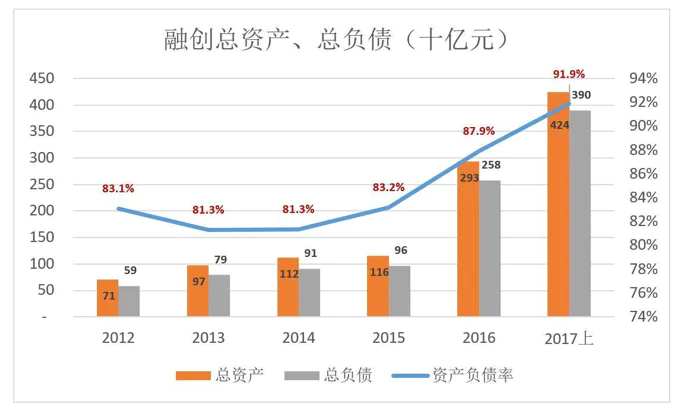

截至2017年6月30日,融创总资产、总负债分别为4238.7亿和3896.3亿,资产负债率为91.9%。

2)净资产负债率

净资产负债率也称为“债务股权比率”,为负债总额与净资产的比值,反映债权人提供的资金与股东权益的相对关系。

债权人追求本利的刚性兑付,不管企业赚钱还是赔钱,到期不还钱就会有大麻烦,轻则列入失信名单,重则面临破产、清盘。

股东拥有的是“剩余索取权”,付了该付的、交了该交和、还了该还的,如有剩余则属于股东。

在这样的制度安排下,企业亏损全部由股东承担,用什么承担?用所有者权益。

比如某公司总资产1亿,负债、所有者权益者是5000万,净资产负债率100%。理论上,赔掉总资产的一半仍能兑付全部债务,但股东将一无所有。

但大股东和企业管理层(往往是同一伙人,至少结成利益共同体)不会坐视悲惨结局降临,而投资人就得“赌人品”了。

总之,净资产负债率与杠杆倍数一样代表企业管理者的“风险偏好”,也标志了投资的风险有多高。

3)资产负债比率

资产负债比率是以总贷款金额减账面现金当分子,以总资产当分母,得到的比值。企业都愿意让分子小得不能再小,分母大得不能再大,让这个比值看起来“小小滴”。

比如某公司总资产1亿,所有者权益1250万,负债8750万。资产负债率87.5%,净资产负债率700%,而假如该公司账上有6000万现金,资产负债比率就立马变成了27.5%,这么一来,这公司立刻变得轻快又美丽。但是,说真的,你要不由分说从8750万负债中减掉6000万,可是在给自己挖坑。

你问为什么?

谁告诉你6000万现金只用于保障偿付债务?或许一笔5000万的工程款不交马上就要停工,或许某家供应商为索要6000万货款已经到法院立案,这钱可是说没就没,到时候让你哭都来不及。

4)融创的三种负债率

资产负债率最平实,净资产负债率相当于“用放大镜看风险”,资产负债比率具有一定的“麻痹效用”,细思却有些牵强,而融创财报披露的就是这个比值。

好在更能用来揭示负债风险的比值,是可以推算出来。

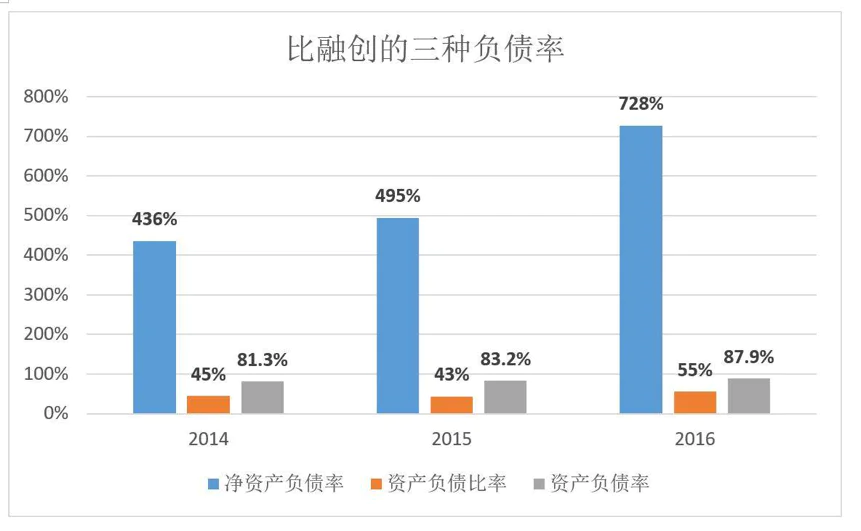

2016年,融创资产负债率87.9%,净资产负债率728%,而资产负债比率是55%。

账面现金总额低于贷款总额的数值根本就是一个缺口,用“缺口”除以总资产,得出一个50%左右的比值,是想说明“资产雄厚,缺口只相当于总资产的一半”?

但如果将近92%的总资产都是借来的,这家公司谈何“雄厚”?

万达的“债”早晚要还

进入2017年,融创投资画风大变。

以往多是采取合营/联营模式投资一堆地产项目公司,如今竟敢鲸吞万达。

2017年7月19日,融创宣布购得万达13个文旅项目91%权益。根据融创中国10月11日公告,已按协议支付第一、第二笔款项合计294.22亿并完成了8个项目的交割(还要付144.2亿对价,接收5个项目)。

值得注意的是,这次搞的不是什么联营/合营把戏,融创中国成为13个项目真正的“东家”,营收、净利润都可以“并表”。

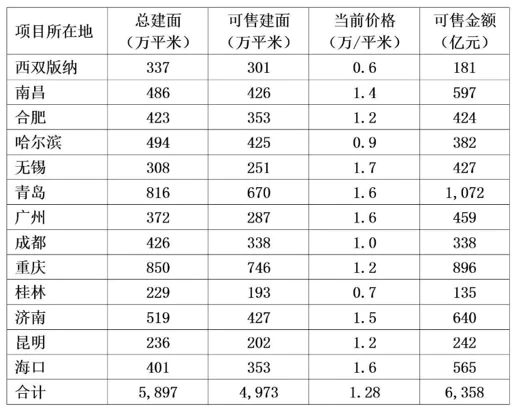

13个项目土地储备(建面)为5897万平米(大约相当于万达集团土地储备的80%),其中可售面积4973万平米、自持面积927万平米。保守推算13个项目可售部分销售额超过6358亿。

按房地产行业一般的毛利水平,6358亿销售额带来的毛利润不少于3000亿。假如自持部分建成后评估值为平米1万,融创名下又可增加927亿优质资产。

当时有读者认为“建设13个项目不得花钱呀”,还有自作聪明者说“13个项目卖438亿,可还有454亿贷款呢,谁买谁负责还钱!”

咱们这么来算算这笔账:

假如可售部分建安成本2500元/平米(相当于万达B版标准)、自持部分建安成本3500元/平米(相当于万达A版标准),则13个项目的预计建安成本为1567亿,还不到6358亿预期销售金额的四分之一。

大型房地产项目都是滚动开发,初期只有投入没有收入,资金压力主要集中在这个阶段,有此时候银行贷款是项目进行下去的必要条件(贷不到款项目就烂尾了)。万达13个项目已经拿到454亿贷款,建安成本的四分之一都贷到了。往后盖好一期卖一期,几乎不存在资金压力(比如万达西双版纳项目第八期都快卖完了,有毛资金压力)。

正如王健林所言:“这些分布在一、二线城市的低成本可销售物业,将使融创财报合并收入和利润大涨,两年内,可助力融创进入房地产企业收入前两名。”

令人不安的是,融创与万达的这宗交易无法用正常的商业逻辑解释。

《大学》里有句话:“言悖而出者亦悖而入、货悖而入者亦悖而出。”怼人者迟早被怼,赢了100万的赌徒早晚输光。老孙摘了老王的桃子,焉知他日不被老张、老李抢走!

所以尽管2017年完成这么漂亮的并购,对融创中国也只能谨慎乐观。

乐视砸手里了?

不过,就算万达在短时间内给孙宏斌添了不少光彩,可乐视这笔收购怎么看都是板上钉钉的巨大败笔。

2017年1月13日,融创中国与贾跃亭签订了三项合约:

一是透过孙公司天津嘉睿向贾跃亭购买1.7亿股乐视股票、单价35.39元、总价60.4亿,占乐视总股本的8.61%。

二是透过该孙公司购买乐视影业15%股权,代价10.5亿,对应估值70亿元(较申请注入上市公司时的估值折让30%)。

三是通过购买旧股及认购新股的方式取得乐视致新33.5%股权,总代价79.5亿。

天津嘉睿需为上述三宗交易支付150亿,全部由融创以借款方式提供。其中60.41亿在订立协议后五个交易日内打入贾跃亭账户,剩余部分于月6月15日前支付完毕。相关股权的过户于3月29日完成。

2017年11月15日,天津嘉睿向乐视网、乐视致新提供17.9亿贷款。注意,这笔贷款是“用于一般运营资金”。同日,融创全资子公司融创房地产向乐视网提供30亿贷款担保。至此,融创已向乐视系注入资金近200亿元。

对于“一般运营资金”尚且需要增发股票募集的融创来说,乐视可是相当沉重的负担。

此处再来个知识点:投资行为可以分为两类:产业投资和财务投资。不论融创中国如何强调看好娱乐产业,其对乐视的投资仍被认为是财务投资。

孙宏斌的思路是先给150亿别让乐视死掉,救活了再找接盘侠。

作为商人,孙宏斌买任何东西之前当然要想清楚卖给谁、卖多少钱,很可能在出手前与潜在买家有过沟通。融创在出手续命同时“清理门户”,把脏活累活干完,更像是在替乐视真正的新主屏蔽风险、扫除障碍。

不料事情的进展并不顺利,无奈的融创于11月15日再次为乐视输血47.9亿,但这次再也不敢玩股权融资,只提供借款及贷款担保。

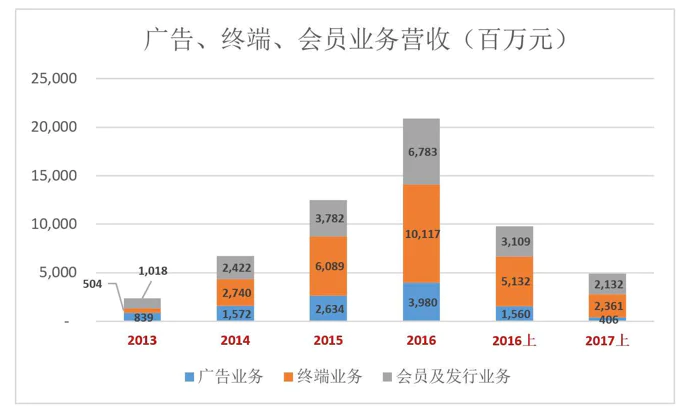

更让人担忧的是,乐视系的旗舰业务,也是最优质的资产——乐视网三大主业同时塌陷:2017年上半年广告收入4.06亿,同比巨降74%;终端业务收入23.61亿,同比下降54%;会员业务收入21.31亿,同比下降31.44%。

广告是乐视网最健康、现金流最稳定的业务,2017年上半年,该项收入暴跌近四分之三。315家广告主户均投放金额为129万元,而在2016年,711家广告主户均投放560万元。

广告主不愿掏钱的根本原因多半是流量下滑,乐视中报“网站的流量、覆盖人数等各项关键指标略有下滑” 之说难以令人信服(中报引用的数据来自“乐视纵横系统”)。

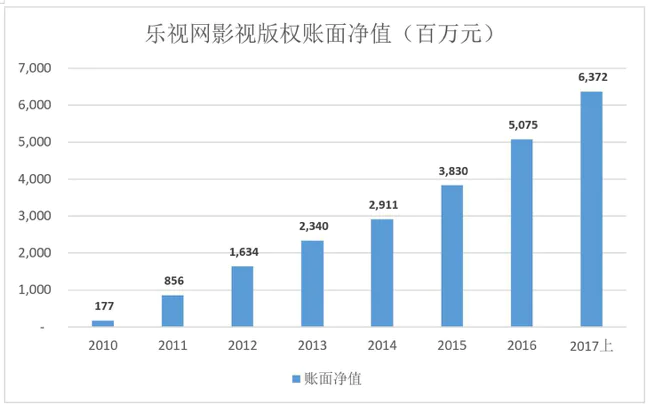

而流量断崖式下滑的根源肯定是内容不济,2017年前三个季度,爱奇艺内容成本就接近100亿,而乐视版权内容账面值仅为63.7亿。

而且,由于乐视网采取的是摊销政策,60多亿影视版权库存在泡沫。

比如号称投资2亿的《芈月传》,假如摊销期为10年,则每年摊销2000万。在热播的2015年,乐视网从《芈月传》获得2亿收益,毛利润可达1.8亿,但2016年还有多少人看《芈月传》?或许从2017年开始,这部剧的贡献已经可以忽略,但乐视网还是要将2000万摊销费用计入营业成本,一直到2024年。可见直线摊销“先甜后苦”:第一年很甜,往后越来越苦。

与其它视频网站不同,版权内容对于乐视而言不仅意味着流量、广告收入,还是乐视硬件销售的基石。2017上半年,乐视终端业绩收入下降54%,“硬件+付费会员”模式前景黯淡。

贾跃亭留下的坑居然深不测,而乐视生态的价值正象冰淇淋一样迅速融化,潜在买家还会出手吗?

祝福孙宏斌不要再次跌倒。

不过在文末,对于融创未来在资本市场上的表现,笔者倒有几句话供各位参详:

未来几年,随着万达文旅行项目6500亿销售额逐步释放,融创业绩将焕然一新。如果及时断腕,乐视最多给融创带来200亿左右的损失,无关大局。

只是孙宏斌会很郁闷,收购万达不是他的本事,掺和乐视是他的误判。

评论