作者|赵赛坡

头图|视觉中国

本期的焦点议题:

“计算”:韩国、台积电在半导体地缘政治中的现状和挑战;AMD 股价暴涨、ARM 即将 IPO,半导体市场会因为 AI 带来哪些真正的变化?

“巨头”:AWS 财报与阿里云的开源大模型,共同展示了企业市场的大模型竞争态势;

“市场”:创业者们需要明白你的产品到底是在和传统软件竞争,还是在人类大脑竞争?

接下来,欢迎和我一起复盘近期围绕数据与智能的产业关键事件。

大模型·计算

在围绕半导体的地缘政治博弈里,韩国的角色一直非常特殊。一方面,韩国努力平衡自己在中美两国之间的关系;另一方面,韩国也在积极谋求自己的地位,通过补贴、政策引导等方式,推动韩国企业——从三星到 SK 海力士以及一众生态公司——的发展,强化韩国在半导体领域的优势。

FT 的一篇特稿指出,韩国的确在减少对于中国的依赖,比如韩国向中美两国的出口商品变化图:

还有来自中美两国的投资变化曲线:

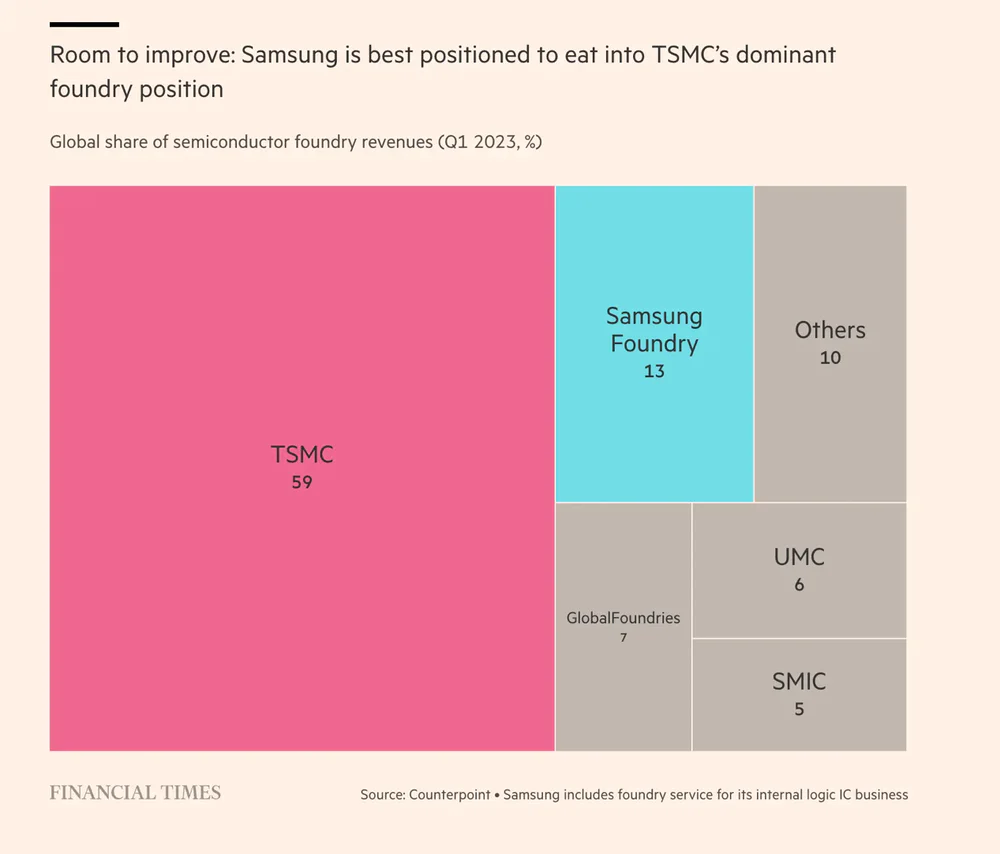

不过鉴于台海问题的复杂性,包括三星在内的韩国芯片公司有望获得更大的订单支持,这可能改变芯片代工的产业格局:

台积电近期宣布将在台湾北部投资 900 亿新台币(约合 28.7 亿美元)建设一座新工厂,用来应对激增的人工智能芯片需求。

尽管全球经济的不确定性因素依然非常多,但台积电对于 AI 芯片的需求非常乐观,该公司认为,产能的增加将缓解 AI 芯片短缺的状况。

长期以来,台积电都将先进制程芯片的工厂放在台湾,该公司董事长刘德音上周在接受 NYT 专访时谈到其中原因,他有意无意避开潜在的政治背景,而是将这项决策归结于产业链,因为台积电已经在台湾投资数十亿美元,建立起了一个复杂的芯片生态系统以及人才团队,其它地方很难复制。

刘德音的这个说法或许也可以作为台积电在美建厂困境的解释,供应链的不成熟导致成本上升,以至于大量工作被迫延期,位于亚利桑那州的台积电芯片工厂将推迟到 2025 年才能交付使用。

刘德音的这篇专访还谈到台积电与华为的关系:

华为原本是仅次于苹果的第二大客户;

台积电终止与华为的合作是一项艰难的决定;

更进一步,刘德音强调美国的芯片限售和其他制裁措施并不会影响到中国,持类似观点的还有芯片工程师出身、曾担任三星公司高管的韩国国会议员杨香子,她的核心观点是华盛顿的过度干预,将对整个行业产生不可估量的影响。

两个需要关注的信号:

中国海关的数据显示,2023年上半年中国芯片进口同比下降22%,芯片制造设备进口同比下降 23%,这部分表明美国的芯片对华限售有一定作用,但需求放缓也可能是原因之一;

随着中国各地大规模投资 14 纳米制程及以上的芯片工厂,引发包括美国商务部在内的美国政府部门的注意,我们无从知晓接下来还会有怎样的措施;

NYT 上周还有一篇台积电创始人张忠谋的特稿文章非常值得一看,你会透过一家公司的发展史,了解到半导体产业乃至科技产业过去四十年的重要变迁节点。台积电的发展转折点出现在 2010 年,正是在那一年,张忠谋亲赴苹果总部,与时任苹果公司 COO 的蒂姆·库克谈判,最终击败英特尔,成为苹果 iPhone 芯片的代工厂,后面的故事大家肯定都知道了。

AMD 上周发布的新一季财报令市场欣慰,其中最令市场兴奋的还是 AMD 面向数据中心市场的 AI 芯片 MI300 接下来的发展情况。财报分析师会议上,AMD 总裁苏姿丰坦言客户对 MI300 系列芯片的兴趣很高,该公司将在四季度提高芯片产能,“AMD 有足够的 MI300 芯片组件,可在第四季度积极推出,并在2024 年有充足的供应”。

由于 MI300 系列芯片在部分规格上超过了美国对华芯片限售规定,苏姿丰表示,考虑向中国市场提供所谓“定制芯片”。

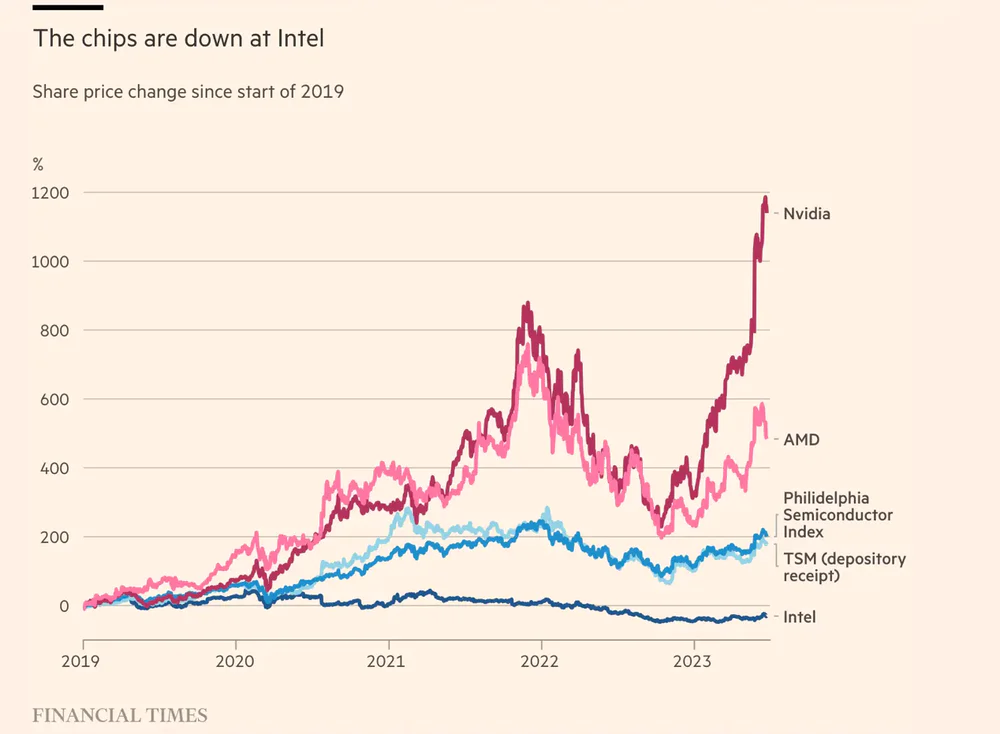

在大模型训练的刺激下,AMD 几乎成为英伟达唯一的竞争对手,下图展示了近几年芯片巨头们的市值变化:

英特尔、AMD 持续被追捧的一个潜台词是:AI 芯片将成为全球半导体产业发展的新变量。由此也引出三个问题:

随着 AI 芯片需求的增加,各大公司是否会减少对 CPU 的采购预算?还是说会推动整个半导体产业的发展?

端侧 AI 芯片市场空间巨大,这个市场的一大推动者是包括 OpenAI 在内的大模型公司,只有端侧 AI 应用或场景得到普及与发展,大模型公司、AI 芯片公司的规模效益才能显现,但问题是,没有人知道这个市场到底有多大;

英伟达还会是绝对领先者吗?这个问题取决于英伟达昂贵的芯片与其强大的软件生态 Cuba 之间的平衡,毕竟这个市场的客户,其采购预算决策的背后,都有一套复杂且个性化的模型。

这些问题目前还未有定论,或者短期内都不会有答案,但它们会构成持续关注半导体产业发展的重要切入角度。

今年半导体市场的另一个关注点是 ARM IPO,根据目前的消息,软银计划在下月完成 ARM IPO,目标估值在 600 亿到 700 亿美元左右,FT 的评论指出,在人工智能火热的当下,ARM 有望获得市场的认可。

不过,尽管 AI 芯片、英伟达等明星公司对 ARM 上市创造了有利条件,但包括高通、恩智浦、博世在内的多家公司,近期则在推动基于 RISC-V 架构的新运动,这些公司共同成立了一家 RISC-V 芯片设计架构的公司。

新公司目前还未公布名称,但总部将位于德国,一开始的业务也将围绕汽车半导体领域,未来将会向物联网等其他领域发展。

大模型・巨头

AWS 上周的财报数字多少有点令人意外,二季度营收 224 亿美元,同比增长 12%,这是 2015 年 AWS 正式披露财务数字以来最低的营收增长。

在美国三大云计算公司相继公布财报后,我们可以根据当下的 Run Rate 推算出大概的业务规模:

AWS:年收入 890 亿美元;

Azure:年收入 630 亿美元(完全预估);

Google Cloud:年收入 320 亿美元;

与之相比,中国云计算公司收入最高的阿里云,今年 5 月公布的 2023 财年全年营收为 772.03 亿元人民币。

尽管本季度的增长不佳,但市场对于 AWS 接下来三个到六个月的发展还是持乐观态度,这里有几个原因:

AWS 依然是全球最大的云基础服务商,拥有众多大客户(很多客户都是多年的巨额合同),它的基本盘依然相当稳定;

AWS 已经开始布局生成式 AI,本季度推出的大模型基础服务 Bedrock 已经向部分客户提供试用;

生成式 AI 的需求正在逐渐向私有化方向发展,这意味着,客户们更需要一个“属于自己”的模型服务,这对包括 AWS 在内的云计算公司来说,无疑都是利好;

关于 AWS 略显神秘的 Bedrock 服务的基本情况,可以参考这篇使用者的分享,其中我认为最重要的一点,该模型服务能够和 AWS 现有多项服务有效集成,这对企业来说是一件非常方便的事情。

阿里云上周略显低调地发布了两个开源大模型:QWen-7B 和 QWen-7B Chat。两款模型的参数规模达到 70 亿个,可免费商用:

获取地址:ModelScope 或 Hugging Face;

项目主页:Github

抛开具体能力如何,这两个模型的产业示范意义重大,它是目前中国商业公司发布的首(两)个开源大模型,此前中国开源大模型的玩家都集中在高校。

其次,阿里云此次开源的模型与 Meta 刚刚开源的 Llama 2 形成呼应,势必将对大模型市场产生深远影响,和 Meta 的部分限制(月活不超过 7 亿用户)类似,阿里云此次也限制月活 1 亿用户的公司“自由”使用两个开源模型。

从 Meta 到阿里云,未来大模型市场会呈现出开源、闭源两大类型的多种选择,比如:

创业公司可使用开源大模型快速进入这个领域;

中小公司使用开源大模型为客户进行调参,训练出更符合客户需求的小模型,并商用;

大公司利用开源模型构建自己的模型服务;

大公司使用云服务提供的闭源模型和其云计算产品,并融入自己内部开源模型调参版本。

结合 AWS 被市场追捧、Meta 和阿里云的相关布局,我们需要明白一点:企业市场的大模型服务需求,一定是和数据相关,这个“数据”并不是 ChatGPT 或 GPT-4 爬取到各类互联网数据,而是企业内部的业务数据、生产数据以及流程数据,企业客户需要大模型处理、挖掘这些“数据”的价值,在优化内部协作的基础上,创造出新的可能。

从这个角度去看,未来企业大模型市场的竞争,并不局限在模型参数或规模上,更会延伸到围绕企业需求的一系列产品领域,比如数据的处理(涉及到向量数据库)、提示工程设计等都是全新的挑战,这也会成为全球云计算公司以及 IT 公司们争夺的焦点。

还有几家巨头公司的动向值得关注:

苹果全球各地招聘生成式 AI 相关人员,这些职位基本都是在 4 月到 7 月之间开放,某种意义表明苹果正在不断推进相关项目的研究和发展;

Meta 上周开源一个名为 AudioCraft 的声音/音乐生成模型,这个模型展示不依赖现有音频样本的情况下创建音乐和声音的潜力;

还是 Meta 的消息,该公司内部一支研究 AI 处理蛋白质结构的 ESMFold 团队已经被解散,这显示出 Meta 现在更倾向于投资可以产生商业回报的 AI 项目;

摩根斯坦利的分析师指出,受益于人工智能的利好,Adobe 公司股价还将持续增长,预计 2024 年再增长 25%,该公司截止目前已经上涨了 60%。

大模型·市场

应用。NASA 上周和 IBM、HuggingFace 共同建立了一个开源地理空间基础模型,该模型可以跟踪森林砍伐、预测作物产量并追踪温室气体排放,有望成为一类新型气候和地球科学人工智能的基础。

这个项目里,三方各自提供数据、模型和托管服务,其中数据是两颗 Sentinel-2 卫星收集的高分辨率陆地和沿海地区的光学影像。

从无人机到基于大模型的数据分析,美国海军在波斯湾的巡逻行动展示出现代战争的可能样子,这是 Wired 的一篇特写。

争议。大模型的发展正在改变众多行业习以为常的游戏规则,众筹平台 Kickstarter 要求,项目发起方如果使用了 AI 生成技术,必须在该平台的项目介绍界面进行详细披露,包括:

项目发起方计划如何在其作品中使用人工智能内容;

项目中哪些部分将是完全原创,哪些部分将使用人工智能工具创作;

以“透明度”重建信任会成为越来越多创意平台的重点工作。

在另一个关于“透明度”的讨论里,新闻机构需要得到诸如 Google 等公司如何使用新闻网页的“透明答案”,没有哪家新闻机构愿意将自己的网页流量变成 Google SGE 组织答案的语料,比如一篇关于食品和酒的评论可能就变成了一句关于 Malbec 美酒的简短文字推荐,而且没有署名。

为此,包括 IAC、新闻集团、《纽约时报》在内,正在和其他新闻出版商组成一个联盟,该联盟或也会通过法律诉讼,维护自己的权益。

市场。在上周苹果、亚马逊发布财报之后,美国主要科技公司——除英伟达——的成绩单已经公布,新一季度的财报呈现出一些新特点:

各大公司的基本盘开始复苏,Google、Meta 的广告业务恢复,对于提升市场信心意义重大;

各类生成式 AI 产品成为各家公司披露的重点,但整个生成式 AI 还处于非常早期的阶段,还远未影响到科技公司的营收;

未来三到六个月,科技公司还将持续投资生成式 AI,由此带来的将是研发成本的剧增,势必影响这些公司的盈利;

最后分享一个关于生成式 AI 创业的思考,投资公司 a16z 在这篇分析里提出几个非常有趣的观点,比如创业者需要了解,人类可能比机器更便宜。

理解这个观点的出发点在于,人类大脑和机器是两类不同的东西。前者功耗小,能够应对众多细分或者说长尾领域的任务处理需求,更重要的是成本低廉,你可以在众多第三世界国家找到这样的“大脑资源”。

而机器无论是功耗还是成本都非常高,特别是对于某些长尾领域的任务,可能是通用领域成本的数倍乃至数十倍,当然,机器的强大算力,可以比人类大脑更快应对某些领域的计算需求。

这也给创业者提出了一个命题:你辛苦开发的生成式 AI 产品,到底是在和传统的软件产品竞争,还是在和人类大脑竞争?

评论