虎嗅注:本期我们请来了医疗江湖的“肖恩大侠”:华盖医疗基金董事总经理施国敏。他在医疗投资领域“摸爬滚打”十余年,做过医生,学过法律,后来投身医疗健康领域的投资。该基金是目前医疗投资时间最长、过往投资项目最多、投资金额最大的团队之一,基金二期总规模约20亿元人民币。分享中,施国敏认为医疗创投未来的发展还会保持较快增长、具有很大空间,其中各细分领域之间机会和风险则各有不同,具体文章内详细叙述。

本文为3月2日虎嗅会员圆桌施国敏的口述内容,由虎嗅编辑整理。

全文共分为六个部分,全长5818字,建议阅读时间8分钟。头图为虎嗅拍摄,未经授权,请勿转载使用。

一、医疗行业的真实前景如何?

首先我们看一下整体的GDP的增长:

到2015年的时候,国家GDP的增长已经跌破7个点了,我相信在未来几年之内,不太可能超过7这个点,这是大的经济形势压力。有很多国外的基础研究和实践经验表明,当国民人均收入在3000美金以上的时候,会更多的关注三个行业:第一个是医疗健康,就是跟每个人健康、生命息息相关的,第二个就是文化娱乐,还有一个就是对教育的投入更多。

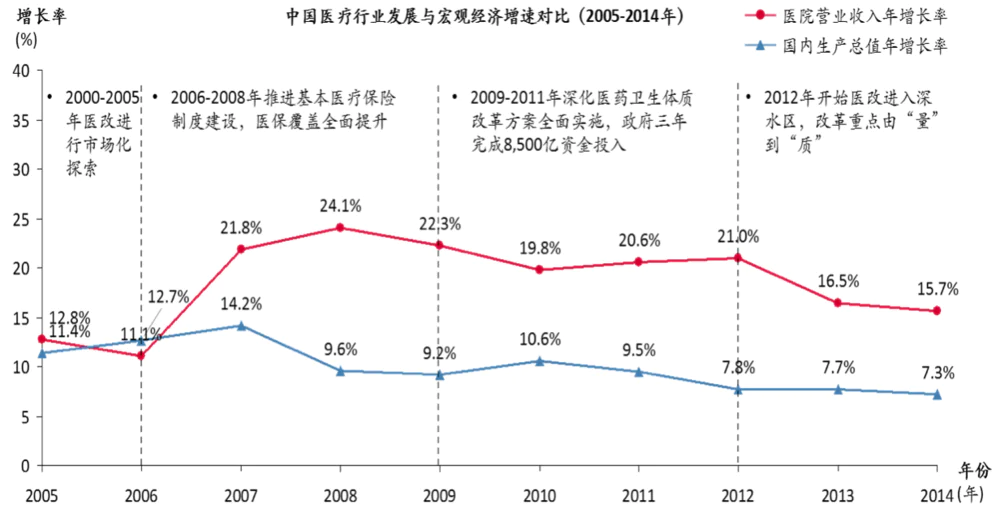

医疗的增长速度,其实一直在整个国家的GDP的增速之上,但它的增长幅度也已经有所放缓。

比如说2000年到2010年,实际上这十年中国医疗健康行业,在以接近平均20%的速度增长,其中后几年一直处于15%-20%这个增长区间。但是到了2016年,乃至于接下来的这几年,可能就会切换到另一个区间段,就是到10%-15%。所以这个行业未来的增长在一定程度上,也是有所限制。

但是,医疗行业很稳定,未来十年还是有非常大的投资机会。

当然医疗健康的细分行业还是有所不一样,像生物医药、医疗服务、医疗器械这三个领域,相对来说增长速度会更快,也更有潜力。这三个方向也恰恰是我们华盖特别看中的三个细分行业。

二、医疗健康行业的特殊性

多头监管

国内的医疗监管机构非常多,错综复杂,而且好多时候同时被很多机构监管。所以做企业的也很难,政策上的要求也更为严格,很多企业常常会受到监察机构的临时检查,有的时候还是挺痛苦的,还得把产品实力展示出来。

产业链条长

无论药还是器械,产业链条都很长。以中药为例,涉及原料药的一些药材,然后到中间的加工,到最后的药品的制剂等等,这是生产这一端;接着是采购、消费这一端,相对应的就有政府或者医院去采购,最后才到患者这一边。这些产品整个流通中间产生一个很长的链条。

在生产这一端,制药也好,器械也好,还有生产以后的流通企业数量非常多,这里面会有一些结构性的投资机会。

同时医药行业的研发端研发周期非常长,特别像国外的很多药,基本上8到10年是很正常的,像国内有一些生物药的研发周期其实也很长的。

子行业越来越多

医疗健康的子行业很多,比如智能医疗、精准医疗、基因测序等等。近些年还会产生一些新的跨界行业,比如说药和消费品、药和化妆品的互相结合渗透。

但是我觉得跨界转型现在比较难了。前段时间部分公司打着跨界转型的旗号,不会考虑太多长期的因素,但是现在,可能就不行了。

三、如何应对政策限制?

研究一个行业的时候,我们首先一定要关注政策,政策对行业的影响非常大。

2003年,来了一场非典,非典一来之后整个行业受影响非常大,生产、医疗相关的经济活动都几乎跌到了谷底。但是随着非典的过去和新政策的刺激,行业很快就恢复了。再后来,医疗反腐、限抗等事件出现,整个行业的政策、环境,又逐渐变得更严格。

目前来说,我个人认为在政策上比以前更严格,在要求上也比以前多得多。其中也还是可以深挖一些机会。比如说“仿制药一致性评价”的相关政策就会诞生CRO的增量市场机会,医疗卫生服务改革的政策,会带来一些分级诊疗的机会等等。

政策,一方面是它变得更严格了,另一方面比以前更细化了。其实这是好事,有了相对稳定的政策,我们就能看得清楚,在哪些方面发展的机会多一点,哪些方面少一点。

如果你的业务比较单一,又没有其它领域的话,政策的风险影响因素相对就会偏大。比如移动医疗行业,之前出过一个政策,“禁止任何医生与任何有商业行为的挂号网站合作”,就对一些业务单一的纯粹的挂号网站有非常沉重的打击,而拥有更多其他增值内容服务的公司,抗风险能力就会好很多。

所以我们希望公司要么足够大,要么业务结构相对合理一些,不要过于单一,不要过分依赖于某一个产品或者某一个细分的领域,这样可抗风险的能力会强一些。

四、医疗投资热度

2015年,投中集团收录、公开披露的VC融资案例大概144起,当然实际情况比这个多很多,2015年比2014年增加了很多。从季度来看,有时会受到政策影响,或者说受行业融资、资金流的影响,可能会下滑,但是整体趋势还是涨得比较多。

2016年,医疗健康领域VC/PE融资案例共204起,较2015年增加41.7%。其中,医药和医疗设备行业的投资案例数量和金额都排在前两位;2016年医疗健康行业VC/PE融资金额为56.31亿美元,较2015年金额增加68%;2016年单个项目平均交易金额为2,760万美元,相比2015年(2,324万美元)提升19%。

二级市场估值其实还是很高的,未来整体的估值中枢会下降,其实还是有很多可能性的,其中医药行业肯定是溢价高于其它行业的。它其实每时每刻都是偏高的,只不过是溢价水平的高低有所不同。

从投资者的角度来看,PE更加保守、谨慎,VC更敢于冒险、看得更长远。PE的倍数对于同行业上市公司的的一半。可比值,最好设置一定的安全边际。

并购这块增长,应该说比以往多得多,而且我相信接下来的时间,并购可能会更多。2016年医疗健康行业完成309起并购交易,并购金额总计约为123.3亿美元;并购数量、并购总金额分别同比2015年上升10.0%、3.4%(交易完成的角度)。2016年并购交易集中在医药行业和生物技术行业。交易金额前十名中,有五单为医药行业,三单为生物技术行业,另外两单在医疗设备行业和研发外包行业。前三名分别为天成国际收购BPL(生物技术),啤酒花收购同济堂医药(医药行业),人福医药收购Pharma公司(医药行业)。

另外还有一个方向,就是去收购、并购“新三板”公司,已经有几起案例。好多主板的上市公司直接去“新三板”并购公司,所以我觉得未来的“新三板”公司,有一些可能就会成为主流的上市公司和主流的PE并购池子。从投资的角度我们怎么看“新三板”企业?反正我是正常地按一个公司来看,可能“新三板”企业信息披露得会相对多一点,透明一点。

从2011年开始,并购整合就是一个热点,接下来还会是,很多上市公司有这个需求。第一,市场上那么多钱,把它弄过来去做,反正自己估值高,那些公司估值低,中间有一个套利的空间;第二可以买一些国外的创新模式,国外原公司可以砍掉一些人,作为主要的研发中心,然后在国内开生产基地。

所以对公司来说,并购整合的需求一个是“套利空间”,另外一个是确实公司缺少利润、缺少未来成长的可能性,因为成长只有靠两点,一个是自身的成长,一个是并购类的增长;单纯的套利会变得越来越难,而需要更多的成长和投资机构给予的资源整合和增值服务。

2010到2012年间,国内发生了很多医药流通的并购,最后形成了国药、上药、华润这三家。

一些新的流通企业,压力非常大,没有什么太多的机会,当然也有区域性做得比较好的,比如山东瑞康、厦门鹭燕药业。零售药店的并购机会也很多,特别是一心堂起来以后。在一心堂上市之前,其实很多药店大家会觉得价值好像不大,药店也赚不了太多钱,大家去看的时候,好像也没有太多人去配药,但是这一两年看下来的趋势是,第一这个需求端需求很大;第二是,它确实是属于比较实的资产,可以看得见摸得着的,不像个别中等体量的电商,只走流量,不赚钱。第三,还是那句话,具有真正行业整合能力的投资人会带来更多价值。

五、投资策略怎样才合理?

投资策略需要不断调整,但有两条主线:

VC策略

我个人倾向于VC更多去看一些新的技术、创新为导向的高端医药制造、高端医疗器械等等。

药品和器械的取证过程不可控,如果把所有希望都押在某一个药品或者器械上,风险非常大。单纯看一个药品,觉得这个非常非常有价值,学术上很好,但万一这个药品获批时间被拖延了,或者说当时市场发生变化,或者它最后没有被批下来,这个风险会非常大。

所以我们看项目,不太去看单个药品或者医疗器械,我们希望有稳定的业务和创新的业务结合起来。稳定的业务每年都有利润,至少说有收入,创新业务储备的品种要相对多一点。

PE策略

以PE这个端口去看,我会更看重产业调整和升级里面所带动的一些机会,包括医疗服务。

医疗服务更多的可能是医院,医院这块更适合PE投资,第一非常稳,投的医院几乎不太能亏钱,只要你进去的时候,估值别太高,因为它发展非常稳定;

第二它的体量比较大,挺适合PE的,如果新建医院,你不投七八亿,可能根本就兴建不起来,但即使是一些老医院增值,投资至少也在1个亿以上,所以这个体量挺大。

海外投资的VC和PE差不太多,海外有新技术,未来一些产品在国内的生产销售、并购整合,无论是从套利空间的角度来讲,还是真的去引进国外的东西、过来做一些协同也好,其实机会还是挺多的。

在这两条主线之下,我们还要考虑,在早、中、晚期怎么配置?还要思考每一个细分行业,比如说在生物药里面,疫苗的血制品多一点?还是单抗制品多一点?这个我会针对性做很多分析。

六、热门投资领域

目前来看,医药和医疗器械在医疗健康里面的一个比例大概是,国外基本上器械和药械1:1,但是国内最早的时候,医药和器械的比例可能是8:1左右,后来逐渐变成5:1,现在可能是3:1到4:1之间。我比较看好器械里具有技术比较高的公司,国内器械可能还会有一个比较大的增长空间。

生物制药

在药这一块,目前化学药品肯定占最主要部分。生物技术成长却是非常快,其实国际上卖得前十的药品,六七个都是生物药。但国内目前肯定不是这个现象,中国生物药的使用渗透率还非常低。有一个明显趋势,国家对创新药品越来越鼓励。国内的企业、研发机构也获得了很多国际上的认可,中国原研药、一类新药的未来前景还是很好的。

生物制药这一领域,第一是它得到了临床的信任,有基础;第二空间很大;第三它现在的渗透率很低。所以我们至少判断说生物制药这块的投资机会可能更多一点,这种可能性还是比较大的。

生物制药我们已经投了两个,康泰生物和复宏汉霖。他们都储备了丰富的品种,且处于不同的阶段,我们一般不喜欢产品过于单一的项目。但有的时候投单一品种的早期也很好,如果你在专业的判断比较好的话,进去的成本比较很低,某种程度上来讲,风险也还是可控的。

像精准治疗这样的新兴细分市场,在国内受短期政策的影响有时比较大。国外这块确实比我们做得要好很多,医疗器械里面,诊断试剂,像POCT(即时检验,point-of-care testing,指在病人旁边进行的临床检测)成长得也很快。

医院投资

至于医院投资,业内评价不一。长期来看,我很看好医院服务这块的,特别是像现在中国的民营医疗服务市场,从数量上来讲,其实机构数早就已经超过一半了,但是它所提供的服务数,现在只有百分之十几,这意味着未来它提升空间还非常大,在国家的“健康中国2020”和“健康中国2030”里边,列了很明确的一些目标。

未来公立医院的改革,还是有很多的压力,但里边也会有很多的机会。我个人觉得二级医院机会可能更多一点,因为三级医院之类的改制非常难,但是二级医院有很多改制相对容易一点,有一些民营的二级医院其实还是很好的。

从趋势上来讲,2010年和2011年左右的医院投资有一个凸起的点。最终这些医院都去往哪儿?要么就是上市,要么被一些PE收购,PE收购以后可能还是去上市。

长期来看,我比较看好第一是私立医院、中国民营医院,第二是高端医疗这种成熟模式,未来还会比较稳定。

这里面有一个例子就是说妇产科医院这一块,从和睦家为代表的第一批妇产高端专科医院,到现在出现了那么多,包括我们最近投了一个北京宝岛妇产医院,这都证明了它很稳定,第一它的医疗风险相对比较少,第二它的硬需求很大,第三它是连锁复制,这个可行性是很高的。类似宝岛妇产医院,有IVF的牌照资源,有高端的妇产运营资源,既有稀缺性,还有丰富的价值提升空间。

医生集团/医院集团

中期有很多综合的医院可能也会成为重点,更长期的话,更多医院集团也会出现,可能华润凤凰、中信、北大医疗,这些典型代表会是未来一些集团的前身。

医生集团确实是属于一个比较新鲜的事物,但怎么给它估值令人困惑。有一些医生在依靠大医院的时候,患者络绎不绝,但是他自己去外面执业的时候,面临的第一个问题就是:患者不够,第二个问题:还是缺患者。

至少,从目前来看,医生集团的未来还不是太清晰,从VC这个角度,可以适当性去投一些其中比较优质的。

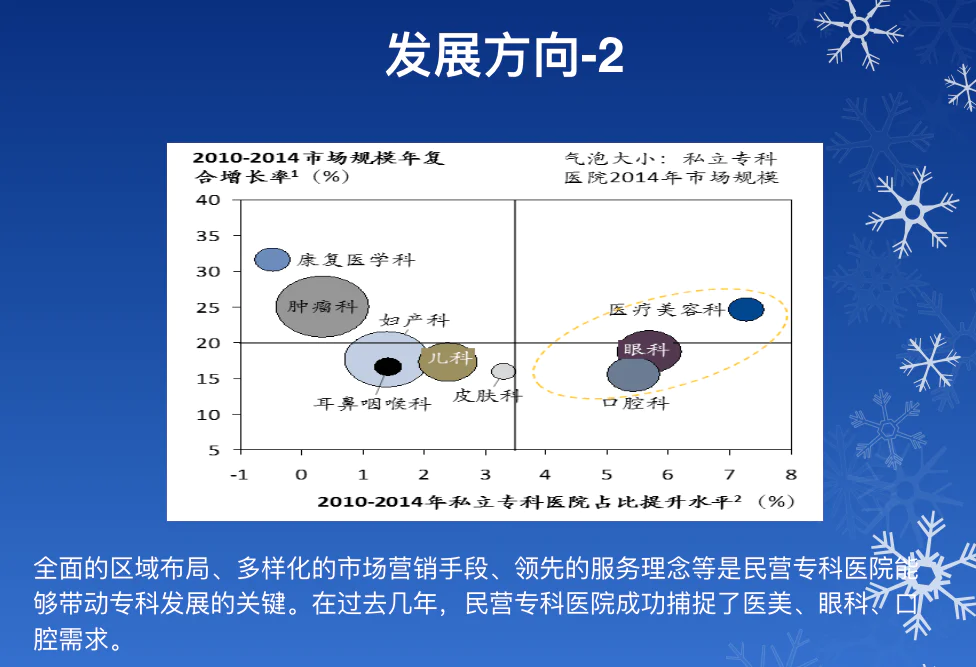

热门专科

从专科方向上来看,我们目前按增长速度和提升水平来看,像康复、肿瘤、妇产、儿科还是比较不错的。但是康复这块目前的市场还比较小,如果现在要去投康复,那可能需要等待的时间长一点。

妇产、儿科等细分的市场目前空间也大、未来也大,还有它的增长在过往的几年以及接下来的几年还是相对比较稳定的。

至于其它医疗,像美容这样是属于新需求带来的新机会。

Q&A

Q: 前几年互联网医疗一直很热,但是后来有些创业者做了段时间发现,很难找到付费方?

A: 其实大部分互联网医疗去跟投资者说的时候,基本上最终的付费都是一样的,要么从医生这收,可能性比较低;第二是从药厂收,这个在国外有些成功的情形;第三从保险这边收,当然这个是最吸引人的。当然,也还会有其他的收费模式。

互联网医疗、移动医疗,其实最热的是2013年左右,那是非常热的时候。但是从2015年的下半年开始,投资人就会非常非常谨慎。

互联网医疗分两类,一类是大的平台性机会,像之前的微医、丁香园,这里面其实有机会可以冒出来,因为它已经做得足够大,业务量也比较多;另外一类做垂直,有些做得深入就很好,如果个别单纯讲故事,那可能比较难。

Q:投资人最大的压力来自哪里?

A:做投资的个人体会,我觉得这三段句子非常贴切:

你刚开始进入投资这个行业,总觉得什么都想做,梦想仗剑走天涯,看一看世界的繁华。年少的心总有些狂,觉得自己什么都能学,什么都还能成长。

但是到了第二个境界就是投资总监这个级别,很多项目你以前没投,但失败了,正好没投,或者以前投了,觉得各种各样的问题都出来了,或者有些别人投得好,觉得当时应该投一点。你会想的更多一点,这就产生一种栏杆排遍,无人会,登临意的境界,你不觉得自己什么都懂了,可能反而比较低调。

第三个境界就是到了最后谁负谁胜天只知晓,豪情还剩一襟晚照苍生笑。

我觉得大部分合伙人都没有达到这个境界,我当然也没有达到这个境界,我应该还在境界二的状况,就是说又担心,又忙,又有压力。

不同的时间点不一样的压力,投资经理、投资总监事务性的压力更多一点。从合伙人这个角度,更大的压力是这个项目投了以后,到底能不能以较好的价格实现推出。

Q: 如果你现在投医疗项目,必须有收入?

A:我们主要PE端投的多一些,从pe的角度;我们也有VC端的投资,但最好,也还是要有收入的。

评论