出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

核心看点:

复盘锂电、光伏新能源行业发展趋势,可以发现新能源行业具备周期性和成长性;

由于大规模扩产,动力电池的产能过剩不可避免,行业将迎来洗牌。

今年以来,新能源板块在二级市场里跌跌不休,资本市场对其的关注度也逐步降低。那么,未来新能源的行业趋势又会是怎样的呢?接下来,我们以动力电池行业为例来探讨一下。

一、新能源是“周期+成长”行业

新能源是兼具“成长性”和“周期性”的赛道。这里,我们以新能源汽车、锂电池的行业的发展历程为例。

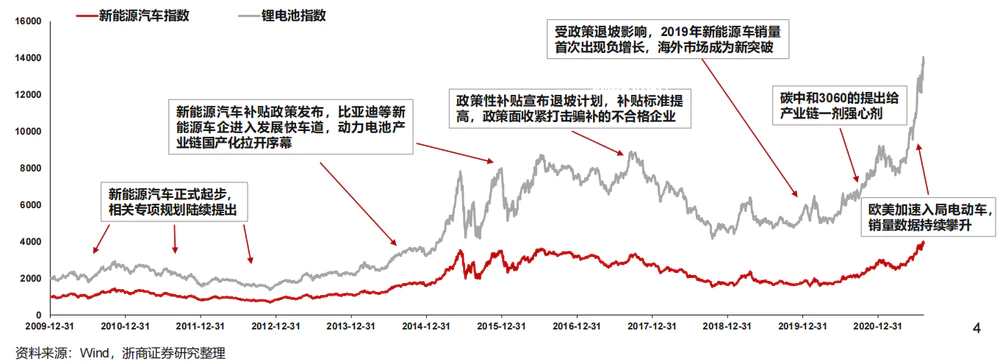

2014年,新能源汽车补贴政策发布,受补贴政策推动,新能源汽车、锂电池的产业周期开始上行。比亚迪等新能源车企进入发展快车道,“蔚小理”等造车新势力相继成立。

在政策性补贴的刺激下,新能源汽车产业链逐步成熟,但车企骗补现象较为严重。2017年年底政策性补贴宣布退坡计划,补贴标准提高,骗补企业受到打击,整个新能源汽车迎来洗牌。受政策退坡影响,2018年新能源汽车进入下行阶段,2019年新能源车销量首次出现负增长。

随着2020年“双碳”政策的提出,新能源汽车再次迎来确定性增长,欧美的新能源市场空间被打开,新能源汽车产业重新步入上行阶段。

新能源汽车经历了2021~2022年高速发展,新能源汽车的渗透率得到了进一步的提升。据乘联会数据显示,2022年乘用车的新能源渗透率达到27.6%,较2021年提升12.6个百分点。

就在新能源汽车高歌猛进之时,2023年1-4月新能源汽车销量却较为低迷。其原因为消费者信心不足、燃油车降价清库存分流了购车客群。

与此同时,电池级碳酸锂的价格已经膝斩,从2022年最高点的59.5万元/吨下跌至2023年4月26日的18万元/吨。可见,新能源汽车、锂电池产业链又进入了低迷时期。

除了新能源汽车、锂电池产业,光伏行业同样也有“周期+成长”的特点。光伏行业经历过2004~2008年的快速发展期、2008~2013年的产能过剩期、2013~2018年产业转型期后,2018年至今又迎来新一轮快速增长。

二、产能过剩不可避免

如今,“产能过剩”成为新能源产业链频繁讨论的话题,整个行业将迎来洗牌阶段。

在近日举行的2023世界动力电池大会上,产能过剩这个问题被参会代表们反复提及。

长安汽车董事长朱华荣预测,到2025年,中国需要的动力电池产能为1000-1200GWh,但目前行业的产能规划已经达到4800GWh。

一汽集团总经理邱现东表示,2022年至今,50多家电池企业对外公布的亿元以上的投资项目超过了125个,总投资预算超过1.4万亿元,产能规划超过2500GWh。而这些规划需要3000万辆电动汽车才能消化,“过剩已尤为明显”。

此外,亿纬锂能董事长刘金成在2022年高工锂电年会上表示,预计最晚后年全产业链都将出现产能过剩。

一方面,电池企业纷纷扩建产能,行业越来越“卷”;另一方面,新能源汽车需求增速放缓,无法消耗大量增加的电池产能。

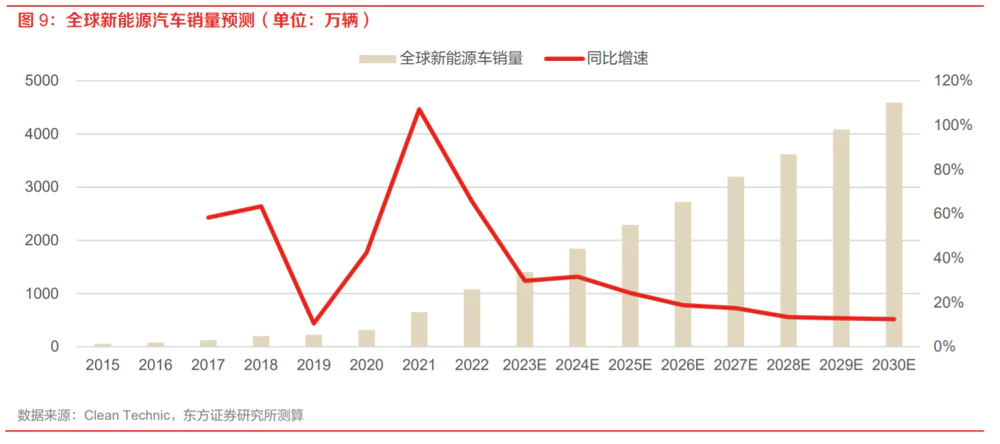

据多家机构预测,随着新能源汽车渗透率不断提升,全球新能源车销量的增速也将逐年放缓。如果,按照一汽集团总经理邱现东的观点进行测算,2022年至今新增的电池产能规划,需要到2027年之后才可能被完全消耗。

另外,这轮锂电池产能过剩还呈现出“优质产能不足”的现象。

亿纬锂能董事长也曾在2022年高工锂电年会上表示,唯一不会出现过剩的是质量上乘、成本低的电池产品。也就是说,能量密度高(续航里程高)、安全性能好、性价比高的锂电池。

虽然锂电池产能出现过剩,但高能量密度电池的产量占比却在下滑。据中国汽车动力电池产业创新联盟的数据显示,截至2023年5月,能量密度在160Wh/kg以上的车型产量占比仅为18.1%,而去年同期这一占比为31.6%。

由此可见,低端产能过剩相当明显,将导致动力电池行业进入新一轮的洗牌。

由于低端电池同质化严重,产品性能拉不开差距,疯狂扩充低端产能的二三线企业只能依靠“价格战”来出清产能和库存。这样一来,自身的盈利水平不仅将下滑,同时也会影响到宁德、比亚迪等头部电池企业。

随着产能逐步释放,价格战也将更加激烈,盈利能力不高的二三线企业将面临被加速淘汰的可能。

此外,中游电池企业的价格战直接利好下游车企,但这也不并意味着更多性能优质的电池将装车流入市场,反而低价劣质的电池被装车的概率会有所提升。

因此,妙投建议近期有购买新能源汽车需求的朋友,尽量选购续航里程高的新能源车。

当下,能够缓解产能过剩的措施,主要有动力电池出海,拓展储能应用场景。

在电池出海方面,欧美政策对国内出口企业要求越发严格,甚至还需要配合客户在当地建厂。显然,拓展海外市场这条路并不好走。

在拓展储能场景方面,储能电池的以磷酸铁锂电池为主,与低端动力电池在原材料方面有较大的重合,是缓解锂电池产能过剩的最佳路径。

不过值得注意的是,据券商预计,2023年全球的储能电池需求量将达到260GWh,2025年将增长至625GWh。虽然储能电池呈现出高速的发展,但仍不够完全消化电池企业过剩的产能。

妙投认为,未来2年动力电池的产能过剩将逐步显现,不少电池企业将被洗出这个赛道。而具备优质产能的动力电池企业,有更大的希望存活下去。此外,光伏赛道的主产业链也出现类似的情况。

三、小结

由于大规模扩产,动力电池等新能源行业的产能过剩不可避免,行业将进入洗牌期。

动力电池经历这轮洗牌,行业集中度先下降,后再次提升。在行业洗牌的早期,电池厂商会采用“价格战”的策略,头部厂商的市场份额也将受到冲击,市场集中度会有所下滑;随着竞争不断加剧,不少二三线电池厂商因盈利能力较差,将面临退出市场、市场份额下滑的情况。类似新能源汽车行业中的知豆汽车停产、威马汽车4S门店关闭的情形,将重新在动力电池行业上演。

而宁德时代、比亚迪等头部电池厂商凭借规模优势、产品优势有望接管更多的市场份额,其市场占率将进一步提升。行业洗牌之后,整个动力电池行业的行业集中度也将再次提升。

评论