出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

新疆经济发展红利,与伊力特自身产品、渠道改革红利共振;

2023年一季度伊力特净利润已达2022全年的九成,中报、全年业绩均有强支撑。

美联储暂缓加息,北向资金大幅流入,6月15日午后消费尤其酿酒板块行情继续发力。

这里要提示一点,此前弱势行情里资金流入不稳定,我们在行话里提示最适合的策略是寻找基本面有支撑的小市值公司。但接下来如果北向资金持续流入,中市值的龙头股可能估值提升最大。

另外考虑到如果内资不给力,或者某些白酒二季度业绩增速大幅下降对情绪面造成冲击,那些二季度有强业绩支撑的小风险白酒公司无疑是最优解。

基于这样的逻辑,妙投筛选后觉得“新疆第一酒”伊力特短中期的确定性值得关注。

2023年改革红利正加速兑现

伊力特素有“新疆茅台酒”的美誉,在新疆市场享有绝对龙头地位。实控人为新疆生产建设兵团第四师国资委,是第四师旗下唯一主板上市公司,兵团主要税源,战略地位显著。“红色基因”在中特估炒作行情里也是一大加分项。

伊力特过去一直采用“OEM工厂”模式,该模式帮助其坐稳新疆省内白酒龙头宝座,但在如今存量竞争市场越来越不适用。对此兵团成立专班,领导挂职督促伊力特“二次创业”改革发展。

经过这三年的全面改革,妙投认为2023年将是伊力特业绩拐点,理由有以下两点。

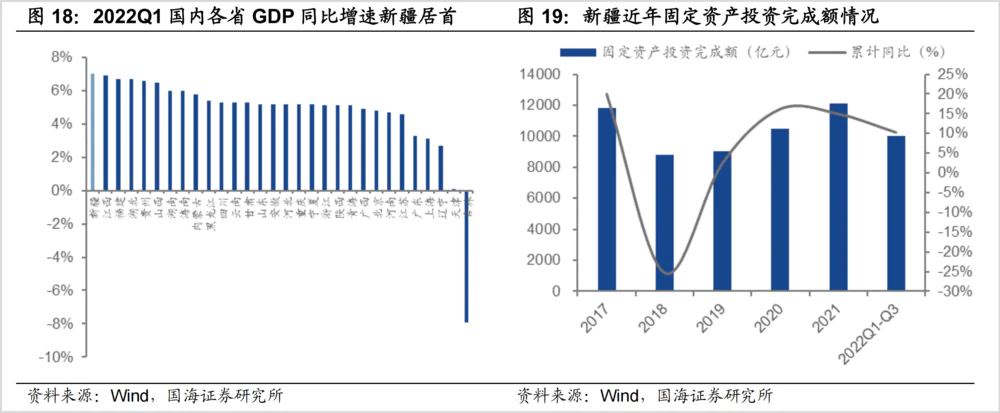

(1)新疆发展重点已从“维稳”转至“发展经济”,省内白酒消费升级进行中。

2020年9月第三次中央新疆座谈会定调,新疆发展重点由社会稳定转向经济建设发展。

随后自2021年四季度起,新疆维吾尔自治区党委常委、书记以及新疆生产建设兵团党委书记先后换任,新任自治区书记曾任广东省省长、深圳市市委书记,有着丰富的经济建设经验,一上任便在疆内多地开展调研,在招商引资、减税降费、促进消费等方面作出一系列指示。

2022年第一季度,新疆GDP同比增速7.0%,排名居全国前列。2023年新疆将继续坚持发展,GDP增长目标为7%,城镇居民、农村居民人均可支配收入增长目标分别为增长7%左右、8%左右。

伊力特作为“新疆第一酒”,以往伊力特营收同比增速与新疆经济发展呈现出很强的相关性。随着新疆发展驶入快车道带动白酒主流价格带上移,以及在新疆超40%的市占率,必将享受最大的经济发展红利。

(2)伊力特产品和渠道转型改革进入尾期,自主性已大大增强。

伊力特在过去三年的改革里,逐渐理顺的营销、渠道体系,和向上延伸后全价格带覆盖的产品矩阵,使公司未来的成长性迈了一大步。

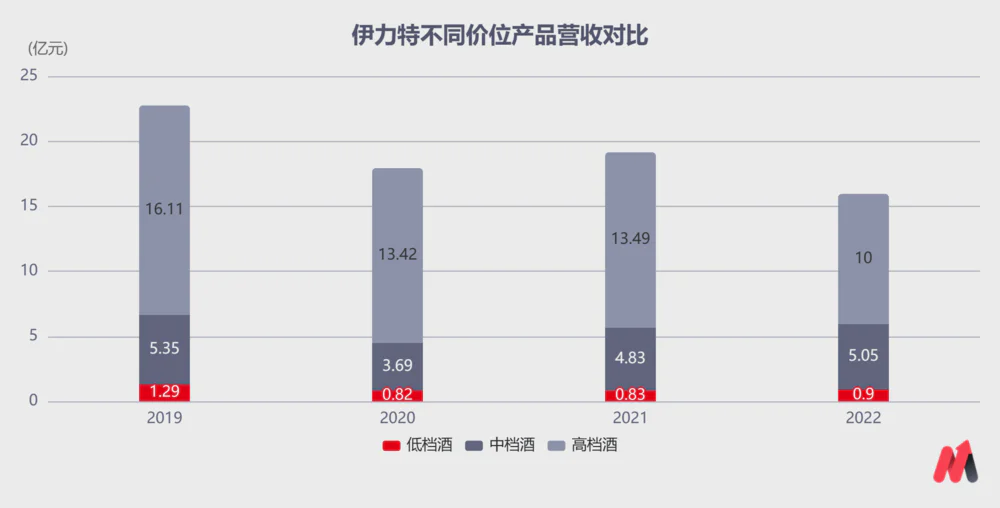

产品端,伊力特核心大单品伊力老窖系列(大老窖/半斤装小老窖)在疆内消费主流50~150元/瓶价格带占据显著优势。

同时为顺应疆内消费升级,伊力特2022年延续高端化思路,陆续推出伊力王T35(终端成交价定位800元/瓶左右)、伊力老窖大新疆(T20)等新品,通过原有大商渠道(团购为主)快速导入。

目前公司的产品线覆盖高、中、低档,主要产品分6大系列,300余种单品。2022年,高档酒创收10亿元,占比62.72%,中档酒创收5.05亿元,低档酒创收0.9亿元。

渠道端,2018年以前伊力特由于主导市场能力较弱,所以采取产品端开发买断、渠道端包销的模式,这种渠道模式之前使其疆内份额稳固,业绩稳定性强。但后来随着酒企间竞争愈发激烈,以渠道控盘和终端拦截为重心的B端营销逐渐式微,伊力特的市场份额被同业抢夺。

对此,2021年伊力特收回伊力王酒经销权,独立组建销售团队,自营后出厂价提升幅度较大。2022年进一步调整经销商及渠道结构,招商采用扁平化一级经销商代理制,依靠大商积极开发优质二批经销商和终端网点。

针对南疆空白市场,2022年注资3000万元设立南疆销售公司,首批产品已入库实现营业收入2135.20万元。

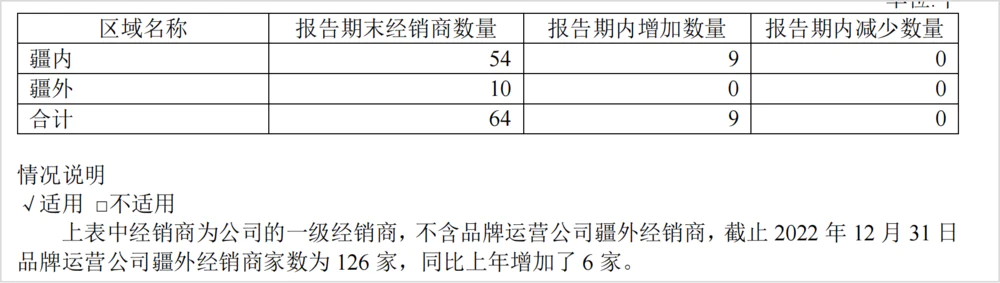

截至2022年底疆内已有54位一级经销商,疆外已有10位一级经销商。同时公司筛选6000-8000家终端做经销商直控终端,并积极清理渠道库存,预计明年公司将继续进行价格体系和费用调整,以支持产品放量。

(图片来源:公司2022年报)

对比此前伊力特如今的渠道激励手段更市场化(如聚焦核心单品、超额完成部分加大返利和费用支持等),渠道积极性明显提高。

通过收回伊力王酒的成功运作,伊力特在自主招商、终端培育等方面积累了一定的产品运营经验,也为之后收回其他核心产品经销权打下基础。

(数据来源:choice数据)

疆外市场,2021年伊力特已完成河南、山东济南、四川成都的招商工作,广东、甘肃、江苏新进经销商的产品已投放市场。如果能在当地市场有明显起量,为长期的业绩增长提供了更大的保障。

中报业绩修复弹性大,短期有强支撑

从2023年一季报看,伊力特业绩确实已开启高速增长。在2022年低业绩基数下,预计今年全年的业绩增速都会很高。

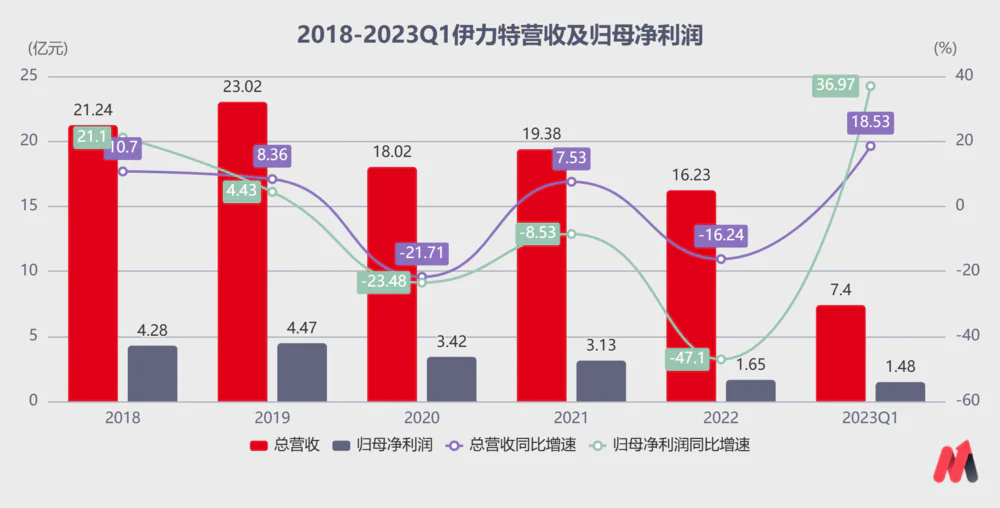

今年一季度,伊力特营收7.4亿元,同比增长18.53%,是2018年以来一季度最高营收规模。归母净利润1.48亿元,同比增长36.97%,为2020年来最高一季度归母净利润规模,而且仅一季度单季就已达到2022全年归母净利润的90%。

(数据来源:choice数据)

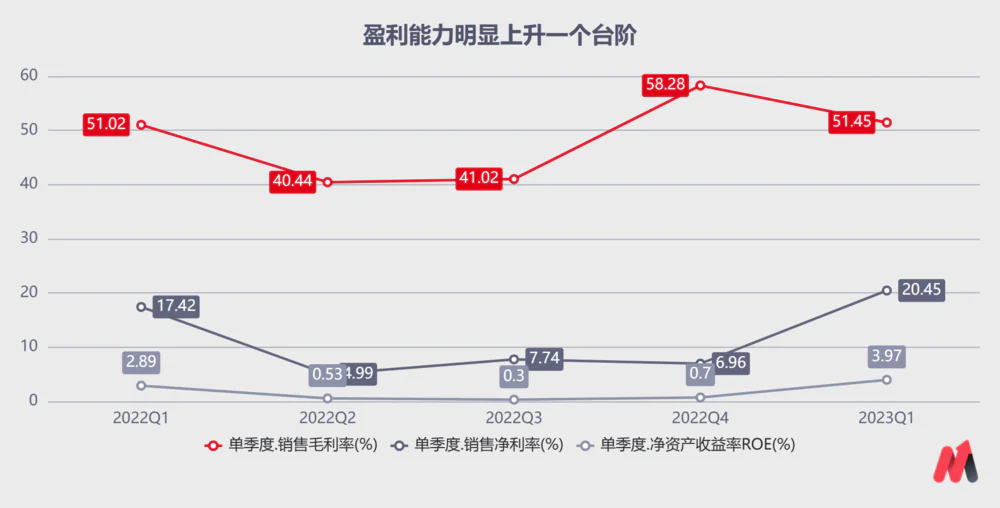

另外,一季度销售毛利率为51.45%,环比2022Q4有所下降。不过销售净利率随着高档白酒占比提升增至20.45%,净资产收益率提升至3.97%,盈利能力变强了。

(数据来源:choice数据)

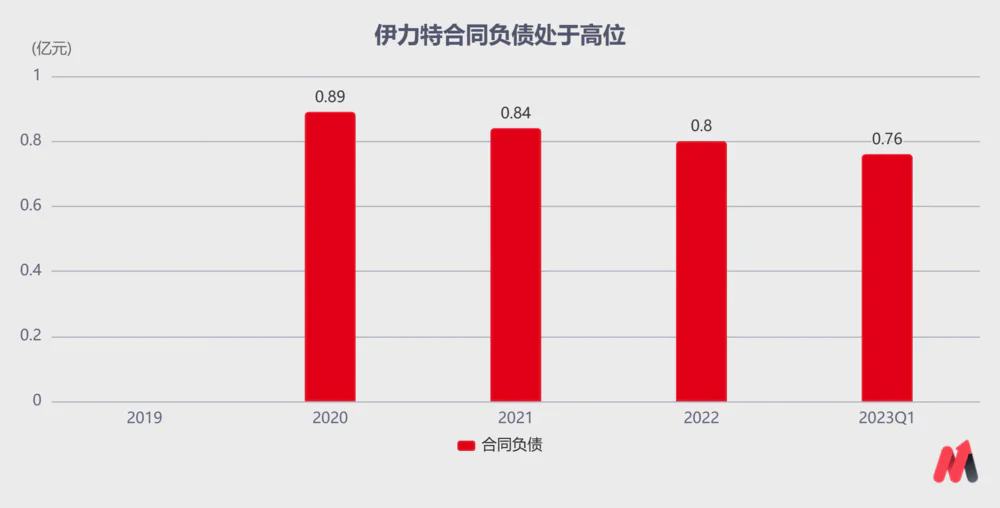

另外,2023年一季度末,伊力特合同负债达到0.76亿元,几乎与前几年整年水平相当,有力支撑今年业绩。

(数据来源:choice数据)

choice盈利一致预期伊力特2023年归母净利润有望实现4.01亿元,结合一季度业绩看净利润翻倍增长的概率确实很大。正常情况下伊力特的合理估值上下限应该取30-33倍,对应市值约120.3-132亿元。

(数据来源:choice数据)

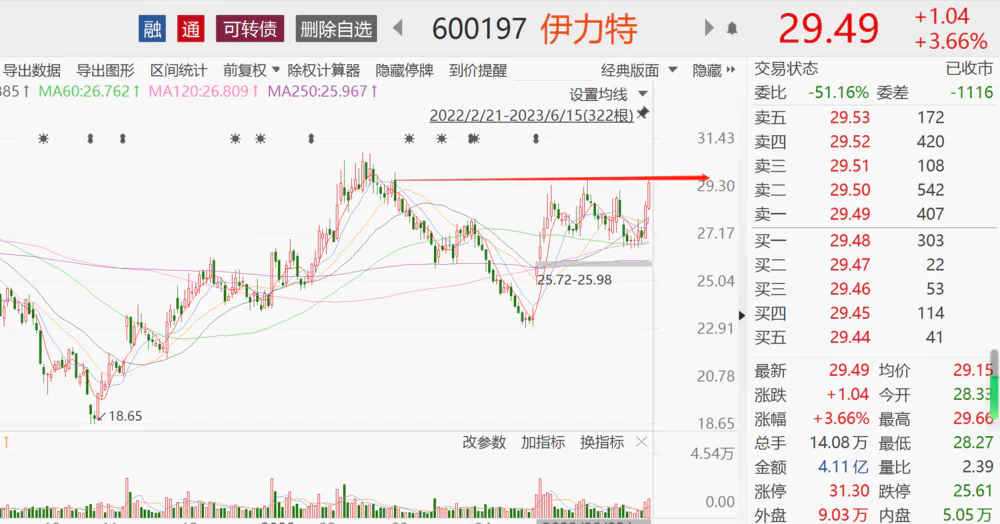

但由于现在白酒情绪面热情高,伊力特估值上限可以放宽至极限值38倍,对应总市值约152亿元。当前139亿元的总市值已反应了一大半的业绩预期。再加上目前压力位触及3次都没成功突破,所以妙投认为伊力特当下最好的策略是跟随情绪面的起落,把握区间震荡行情。

(图片来源:choice数据)

后续二季度业绩增速如果能继续领先同业,有望迎来一波独立的阿尔法行情。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论