作者|张楠

头图| 视觉中国

昨天下午央行公布了4月的金融数据,今天让我们来看一下这个数据背后所蕴含的信息。

2023年4月新增社融1.22万亿元,市场一致性预期为1.72万亿元,不及预期。新增人民币贷款0.72万亿元,市场一致性预期为1.14万亿元,不及预期。M2同比增长12.4%,市场一致性预期为12.6%,不及预期。

在3月超预期的社融数据点评中,我们明确跟大家说过,目前存在超预期的社融数据、看多经济的观点和国债价格连续上涨的背离,建议大家更相信“市场的资金投票”,而不是“市场上看多的观点”,目前经济仍然停留在“将升而未升的状态”,不宜对经济过于乐观。

4月的社融数据也证明了市场资金的投票确实比市场上一致看多的观点更加准确。市场资金已经起码提前三个月预期到了社融数据的回落,并在后续不断的数据披露中证实了这种预期。而正是从2月开始股票市场开始止步不前,原地震荡,债券市场则是开启了一路上涨。

所以我们一直跟大家说,对市场的预期要打好提前量,等到所有人都看到社融数据走差,再去担心经济的问题毫无疑问是为时已晚。

总体来看,4月的社融总量和人民币贷款总量一改前3个月连续超预期的情况,反而大幅不及预期。

之所以发生这种低于预期的情况,

一是因为季节性因素,银行在每年一季度都会追求“开门红”,大量放贷,每年4月都是信贷大幅回落的月份。今年这种情况尤为夸张,一季度“信贷冲量”太猛,连续三个月的信贷数据超预期,基本上把金融机构去年储备的项目都消耗殆尽;

二是因为经济内生动力不足,4月PMI数据的回落已经提前预示了这种可能的发生,只不过经济比大多数机构预期的更弱。这种经济的反复震荡正是复苏期的典型特征。

一、社融数据分项解读

让我们从社融的各个分项来看一下具体的情况。

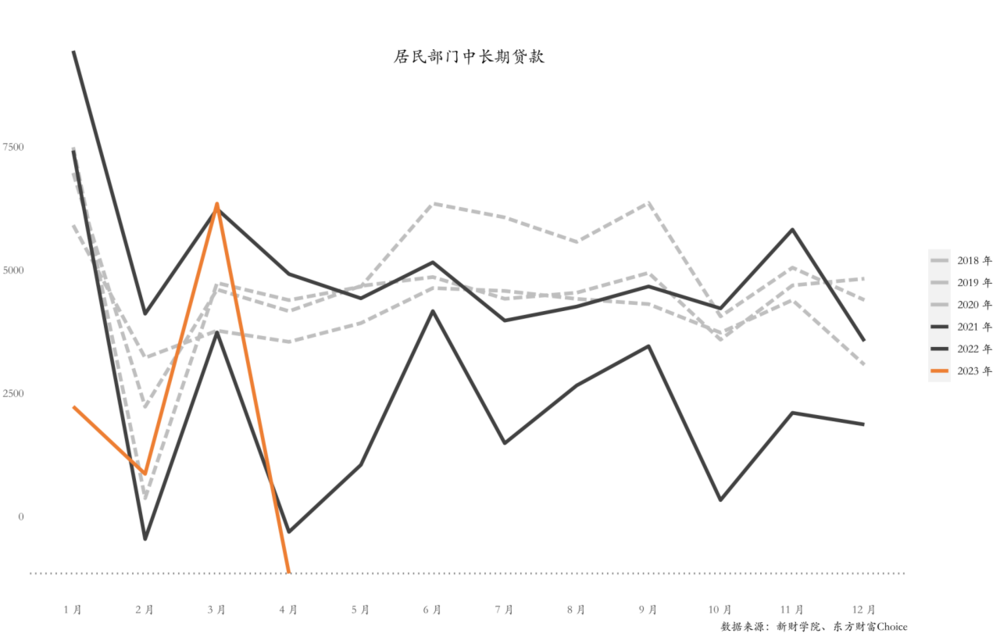

1、居民部门

先看居民部门。居民部门贷款贡献再次转负,同比多减241亿,值得注意的是去年4月由于上海疫情,所以基数非常低,但即使这种情况居民部门贷款仍然转负。其中短期贷款同比少减601亿,中长期贷款同比多减842亿。

4月居民部门无论是短贷还是长贷都出现了远超季节性的回落。尤其是居民部门的中长期贷款,比去年4月上海疫情的低点更低。4月30大中城市商品房日均成交面积超季节性回落。

居民短期贷款比长期贷款稍微好点,但是有限,也就是65分和60分之间的区别。结合五一的出游数据来看,虽然旅游人次大幅增加,但旅游收入反而没有恢复。因此居民部门整体的风险偏好仍然非常低,储蓄的倾向仍然大于消费和投资的倾向。

我们一直跟大家说受益于“保交楼”和房地产销售边际回暖的建材和家电表现比房地产更好。我们仍然维持在所有值得布局的方向里房地产性价比最低,不如家电和建材的观点。

本文为妙投会员专享付费内容,上述仅为摘要,添加妙妙子微信huxiuvip302,领取七天会员,即刻加入妙投会员解锁音频和全文。