作者|朱振鑫

头图|视觉中国

相对收益策略是自上而下的宏观策略框架中一个重要工具,从中期来看,这种配对交易(pair trade)的确定性其实比单一策略更高,是投资时钟理论的核心功能之一。今天我们就来讲一个相对收益策略的思路。

以2022年底的防疫调整为分水岭,A股市场发生了两个重要的转变:

一个是整体方向从衰退期的熊市转向复苏期的牛市初期,估值修复+业绩出清取代估值业绩双杀成为主基调;

另一个就是市场风格开始从分裂走向均衡,不管是大小盘的市值风格还是消费和科技的行业风格,都会相较过去两年极端化的风格发生明显变化,其中最值得关注的就是,以上证50和沪深300为代表的“大价值”板块和以中证500和中证1000为代表的“小成长”板块的再平衡。从近期的市场表现来看,两者之间的分裂趋势正在加速收敛。

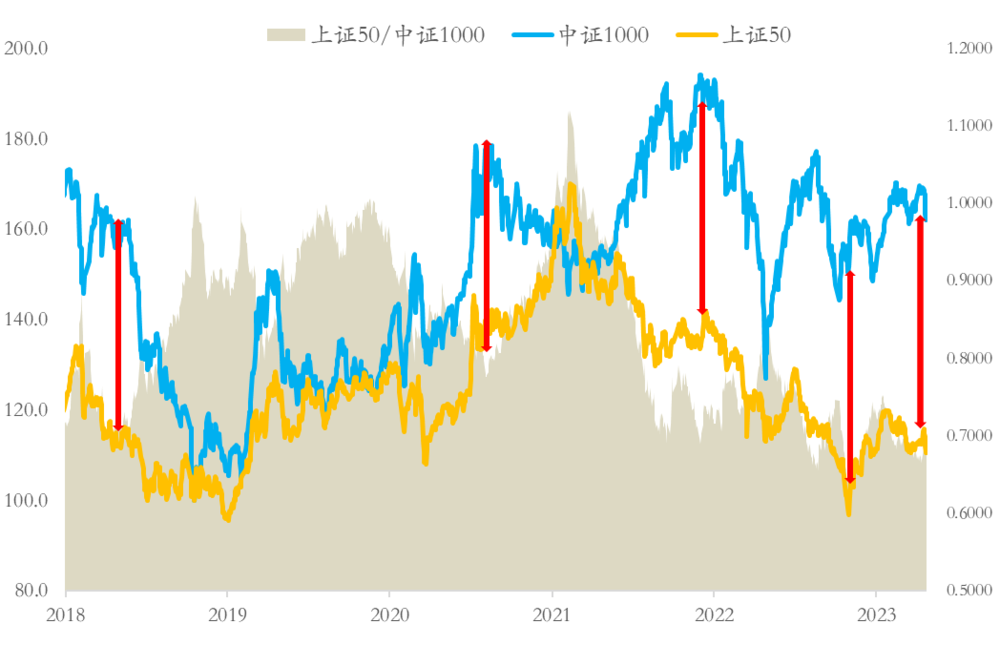

上证50和中证1000指数的相对比价(以下简称大小比价)可以作为这种再平衡的一个核心指标。

从2021年初经济和市场大盘见顶开始,市场风格一改此前几年以大价值为主导的风格,彻底倒向小成长,我们编制的大小比价从1.12的高位一路回落,在这一轮衰退期的末尾也就是2022年的10月底达到最低值0.63。不到两年的时间里,上证50大跌40%以上,而中证1000还小涨4%,前者跑输后者45个百分点左右。

由于成长性的差异,长期来看以中证1000为代表的小成长肯定是明显跑赢上证50的大价值。一个数据能很直观的反映这种长期成长性的差异,两个差不多同时发布的指数,上证50才不到3000点,中间最高也不到5000点,而中证1000目前仍在6500点以上,中间最高超过15000点。

但长期之下的周期轮动也不容忽视。从两三年的中周期来看,小成长并不总是跑赢大价值的,市场风格也会在两者之间有明显轮动,而像过去两年这样如此偏向小成长的极端风格还是有一定的特殊性。

背后的核心原因是两个周期性因素:

首先是宏观周期走弱。滞胀期和衰退期的自然下行压力叠加疫情等外部冲击,导致宏观经济持续下行,拖累市场整体贝塔(β)走弱。不管从估值还是业绩来看,大价值都相对小成长风格对β更敏感,受经济下行冲击更大,再加上2021年初大价值严重高估(沪深300的股债比价接近58%,处于历史绝对高位),导致过去两年业绩估值双杀压力较大。

其次是微观周期偏强。从微观产业周期来看,以新能源、半导体以及人工智能为核心的科技创新大潮及以煤炭、原油为核心的大通胀让科技和周期板块的众多成长性公司业绩逆势增长,有效对冲了β下行的冲击,让科技、周期为主的小成长板块创造出了可观的、完全可以抵消宏观下行的阿尔法收益(α)。

正是这一正一反两股力量,让市场风格极度偏向小成长,大小比价一改2018-2021年初的震荡走高态势,转向持续下行。但是从2022年以来,这种相对力量的对比正在悄然发生变化。尤其是去年防疫调整以来,宏微观周期正在加速切换,大小风格的分裂逐步走向均衡。

本文为妙投会员专享付费内容,上述仅为摘要,添加妙妙子微信huxiuvip302,领取七天会员,即刻加入妙投会员解锁音频和全文。