出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

1-2月住房竣工面积增速回暖,海信家电主营与房地产高度相关,分业务测算后,2023年主营收入有望实现14.09%的增长;

多重利好共振,海信家电2023年毛利率有望持续提升,测算后发现净利润增速可能远超营收增速;

目前缩量上涨,量能变化是关键,当下及全年应该这样把握。

4月15日,海信家电发布2023年一季度业绩预告:预计实现归母净利润5.3-6.3亿元,同比增长100%~135%;预计实现扣非归母净利润4.3-5.3亿元,同比增长130%-185%。盈利修复远超市场预期,刺激股价收获两连板,并持续上涨创下新高。

(图片来源:choice数据)

海信家电此次的强势业绩和股价涨停,让资金关注到公司背后基本面的重塑。多方面的积极改变后,海信家电蓄势待发,2023年估值也将随着盈利修复而重塑。

接下来,妙投将分别测算其2023年的营收及利润增速,结合走势分析本次上涨的“顶”在哪,为会员朋友当下的投资决策提供依据,并在全年视角下测算市值剩余提升空间,更好地把握下次机会。

受益于住房竣工面积增速回暖,海信主营业务营收2023年有望增长14.09%。

海信家电的营收及盈利主要靠暖通空调业务,2022年,该业务规模达到345亿元,占到总营收的51.11%,利润的64.57%,是公司业绩增长的第一驱动力。冰洗业务是公司第二大业务,处于行业第二梯队,优势不够明显,2022年贡献总营收的31.42%,利润的24.92%。

(数据来源:choice数据)

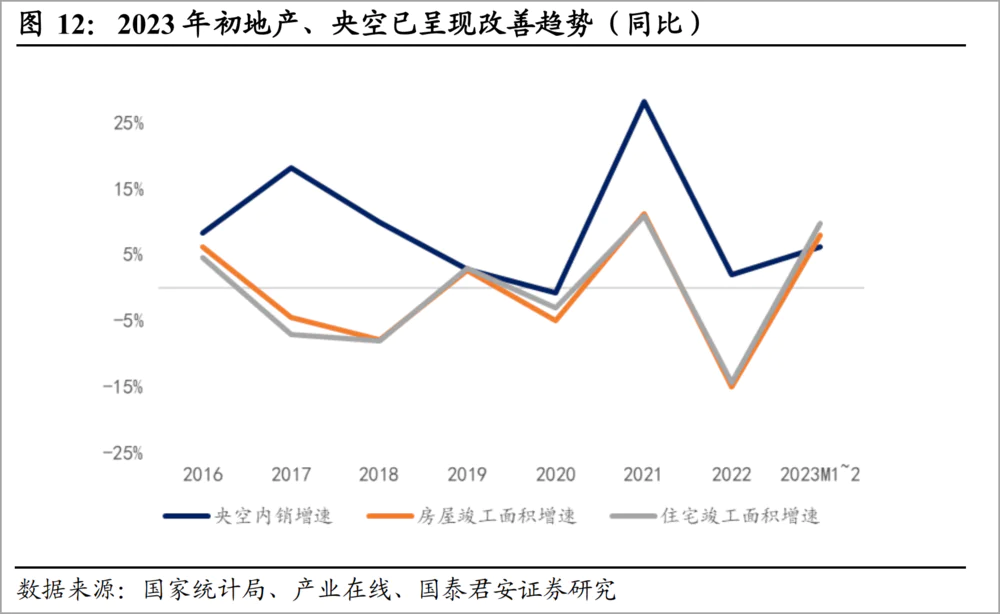

两大业务中,尤其中央空调作为地住宅或商业地产项目装修环节中最早入场的电器,需求与地产竣工关联度极高,近两年深受其累。

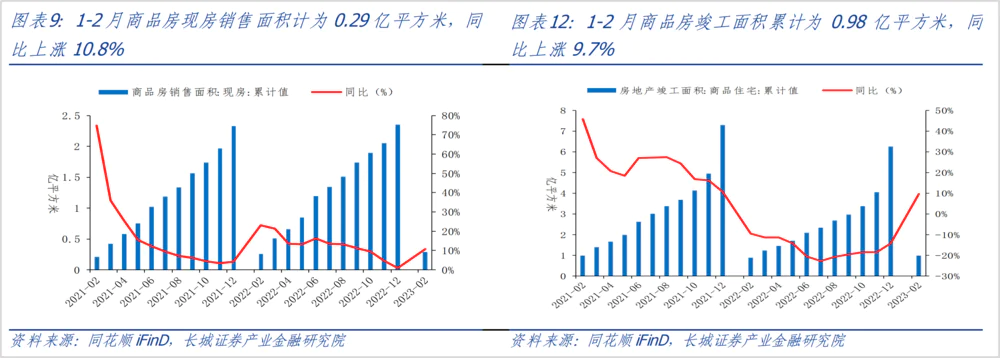

自2022年下半年频繁出台政策刺激房地产行业后,2023年1-2月终于出现企稳回暖迹象:商品房现房销售面积为0.29亿平方米,同比上涨10.8%;商品房竣工面积累计为0.98亿平方米,同比上涨9.7%。

而海信的中央空调业务在业内护城河极深,预计今年起会随着房地产回暖,以及精装修房渗透率的提升,加速抢占市场。

当下,中央空调九个细分类别中的多联机,是国内中央空调市场中占有率最高的品类,也是增长最快的品类(2021年渗透率已提升至24%),更是海信家电拥有高竞争壁垒的品类,其“日立、海信、约克”三大品牌囊括日系、国产、美系中央空调,定位分层,实现家用、商用,多价格段覆盖。

尤其是高端领域,海信日立品牌凭借在涡旋压缩机与变频技术上的积累,建立了良好口碑,长期与仁恒、华润、保利等多家知名住宅房企在家装领域合作,在精装修市场地位领先,形成高壁垒。

(图片来源:奥维云网)

根据产业在线数据估计,2022年,我国央空整体市场中,海信系三大品牌合计份额占比约在12~15%,位列行业前三;多联机市场份额占比约在20~25%,位列行业第一。2023年1-2月,海信日立多联机市占率同比再提1个百分点达到26%,领先地位进一步巩固。

渠道端,海信同样有行业领先的竞争优势,截至2023年1月,日立、约克VRF、海信全国线下网点数量分别为2290、784、307家,合计约3300家网点,实现了对于全国范围的广覆盖,与行业龙头美的处于同一水平(美的楼宇科技目前有3352家售后服务网点)。

因此,若保守预计海信家电的冰洗产品2023年在行业存量竞争下,因消费复苏及前低基数微增3%;中央空调等暖通业务在品牌、渠道优势及精装房渗透率提升下,增速提高2个百分点至15.48%;其他主营业务增速随业务基数变大下滑至30%;其他业务维持2022年水平。

合计得到2023年海信家电的主营业务收入增长约14.09%,总营收增长约12.84%。

(数据来源:choice数据,妙投测算)

另外,2023年1月2日,海信家电发布2022年度A股员工持股计划,与A股限制性股票激励计划的双重激励,为其国有制混改后的首次激励落地。

相比此前将员工纳入到海信电子,通过员工持股平台间接持有上市公司股权,本次上市公司层面激励计划以更直接的形式将管理层、员工与上市公司的利益深度绑定,有望充分调动核心高管骨干积极性,为营收增长加一层保障。

多重利好共振,净利率有望提升1.5个百分点。

妙投认为,海信家电一季度的翻倍净利润增速并非“昙花一现”,接下来,利润端会受益于中央空调领跑行业、原材料成本下降、三电股份减亏、费用进一步优化等诸多利好,修复持续提速。

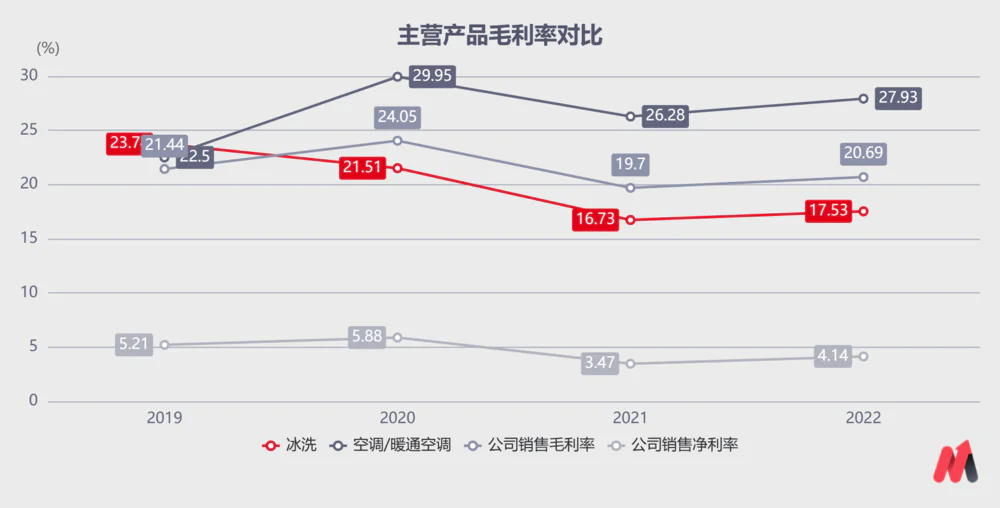

(1)高毛利率的暖通空调业务占比提升,至少带动公司整体毛利率提高1个百分点。

国内传统冰洗与家用空调市场趋于饱和,存量竞争下竞争格局较为稳定,海信的冰洗产品在高端市场竞争力一般,短期内对公司净利润拉动有限。

但中央空调产品自2020年起,毛利率始终高于冰洗产品,2022年更是比冰洗高出近10个百分点,所属的海信日立净利率常年保持在10%以上,远高于公司4.14%的销售净利率。

(数据来源:choice数据)

未来两年即使冰洗业务营收不能有大的突破,保持在业内第二梯队,只要中央空调业务能够瓜分更多市场份额占比提升,2023年就至少拉动公司整体毛利率提升1个百分点。

(2)原材料成本下降,至少拉动毛利率提高0.7个百分点。

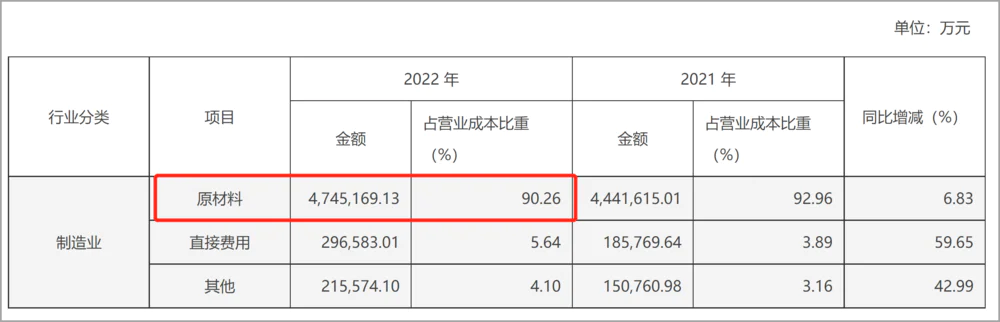

2022年海信家电的原材料约占营业成本的90.26%,直接费用占比约5.64%。

目前铜、铝、钢材、塑料等价格均在下降通道中,同比跌幅约在在12%~27%(本周LME铜3个月期货收于9044美元/吨,同比下跌12.47%;LME铝3个月期货收于2390美元/吨,同比下跌27.55%;钢材综合价格指数为116.99,同比下跌17.91%;中国塑料城价格指数为847.14,同比下跌17.15%),预计至少释放出0.7个百分点的毛利率空间。

(3)资源协同下扭亏为平+费用优化,三电股份2023年有望实现释放出空间。

海信家电于2021年6月完成对三电股份(主营传统燃油车及空调的压缩机、内机单元、换热器等零部件)75%表决权的收购,成为三电集团最大股东,由此进入汽车领域,开拓汽车空调业务。海信对其管理层进行新的人事任命,并制定了改善三电业绩的战略方针,目前仍在资源整合中。

历史上,海信曾于2017年收购东芝黑电业务,2019年Q3实现扭亏为盈;2018年收购Gorenje后,利用15个月时间使其扭亏为盈,并购经验丰富。三电在海信入主后,并表净利润从2021年的亏损1.6亿元缩减至2022年的亏损6000万元,预计2023年有望实现盈亏平衡,不再拖累公司整体盈利。

后续随着战略执行,传统燃油车业务缩减,重心转向新能源领域,其全球领先的车载空调压缩机技术有望与海信产生深度协同,持续强化本土竞争力,将会逐渐成长为海信新的利润增长点。

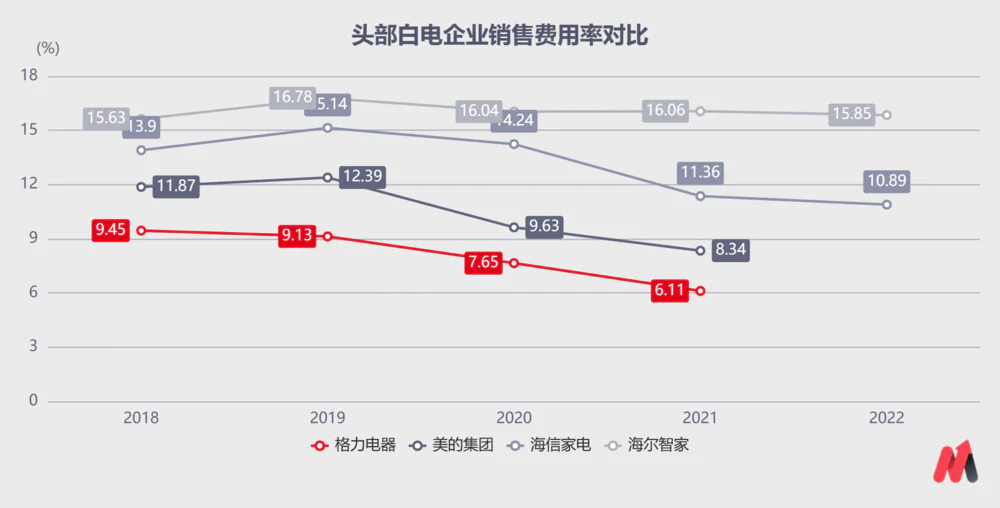

另外,三电股份并表以后,员工冗余,2021年海信的管理费用同比大涨114.3%达到13.27亿元,2022同比再增37.25%至18.21亿元,管理费用率从并购前的3.9%增至2022年的5.5%。销售费用率虽然逐年下降,但与同业相比依然较高。

预计今年三电股份整合完毕后,人员精简加收入端步入稳定增长期,管理费用率、销售费用率有望至少减少2个百分点。

因此,在毛利率预计提升1.7个百分点,三电股份预计扭亏为盈,费用率优化2个百分点下,参考头部白电企业销售净利率水平,保守推算海信家电2023年销售净利率由2022年的4.14%提升1.5个百分点至5.64%。

(数据来源:choice数据)

对应前文测算的2023年约836.28亿元的总营收,得到2023年净利润(非归母净利润)约47亿元,相比2022年的30.69亿元增长约53.14%。

缩量上涨,还有空间?

根据最新的5家机构给予海信家电2023年每股收益区间为1.25~1.3元,均值为1.268元,对应归母净利润约17.28亿元,同比增长约20.42%。

(图片来源:choice数据)

今年预计是个高温夏季,妙投认为,疫后复苏下多地出台家电补贴措施,利好中央空调需求提升。海信二季度仍有望实现超预期表现。

因此结合净利润53.14%增速,与机构预测的归母净利润20.42%增速,归母净利润增长30%至18.66亿元。上半年在业绩高增长待验证下,PE给予20倍,对应总市值约373.2亿元,相较4月20日收盘有5%的提升空间。

目前海信家电缩量上涨,市场惜卖情绪强,而且家电板块近期还有一层“AI+家电”的想象预期,所以才在低估下走出一波强势行情。目前获利筹码多,妙投建议会员朋友特别注意量能变化,若爆量一定提防回补缺口风险。

(图片来源:choice数据)

若中报海信家电的高增长能够维持,那公司的估值将再上一个台阶,以25倍计算,全年总市值约466.5亿元,约有32%的提升空间。

(就是现在,一位三年后的千万富翁,点赞收藏了我!)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论