出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

同比下滑在市场预期之内,环比数据表明公司经营层面在逐渐改善;

展望未来,韦尔股份的营收和盈利能力将会逐季度改善,值得关注。

近期来,半导体板块反复活跃,而其中的一条重要支线就是市场对于业绩复苏的预期。

在经过了两年的调整周期之后,市场对于半导体的关注度日渐提升。一方面半导体板块在经过了长期的下跌之后,股价基本都处于低位;另一方面,半导体作为重要的科技股,弹性巨大,深受投资者追捧。

不过由于下游的需求尚未完全恢复,半导体设计板块的走势较为纠结。在当前阶段,因此相关公司的一季报,成为机构投资者关注的重点。

曾经三年十倍的大牛股,千亿市值的半导体龙头公司,在4月18日晚率先披露了一季报,作为半导体设计板块的2023年的第一份季度报告,自一公布便吸引了大量投资者的关注。

那么在经历了2022年年报的大洗澡之后,韦尔股份一季报成色如何?有哪些亮点和哪些不足?公司的经营层面是否已经开始出现困境反转?本文将与大家探讨。

一、下游需求弱复苏,库存去化有惊喜

在经历了长达两年的股价下跌之后,半导体设计相关公司的业绩下滑早在市场的预期之内。

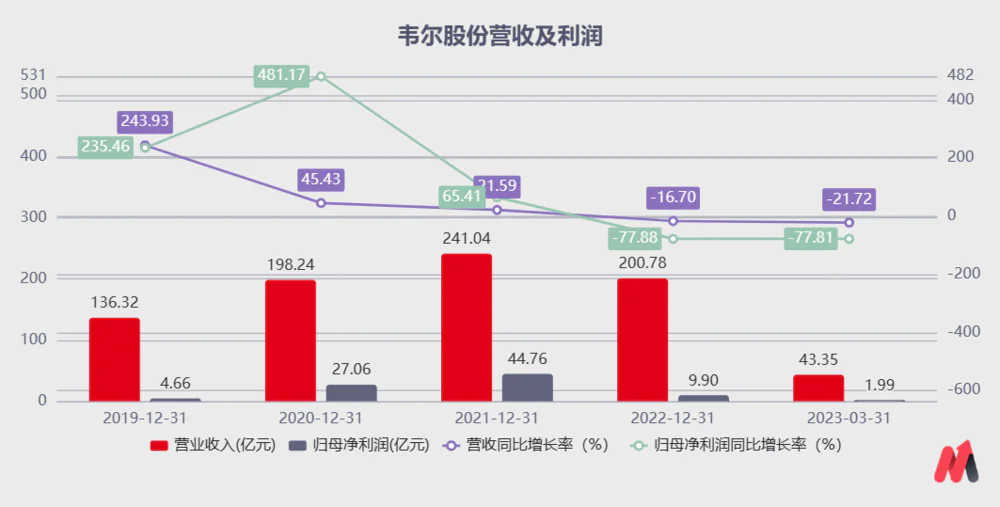

因行业景气度下降,韦尔股份在2022年就交出了一份“难看”的成绩单。2022年,韦尔股份实现营业收入200.78亿,同比下降16.70%;实现归母净利润9.9亿,同比下降77.88%。

韦尔股份新一季度依旧延续了下滑趋势。2023Q1,韦尔股份实现营业收入43.35亿,同比下滑16.70%;实现归母净利润9.9亿,同比下降77.88%。

(数据来源:Chioce金融终端)

虽然从同比数据上来看,韦尔股份的业绩甚不理想,但实际上,对于困境反转的公司市场更关注其环比经营情况的变化。

透过一季度业绩,我们可以发现韦尔股份的业绩在环比回暖。

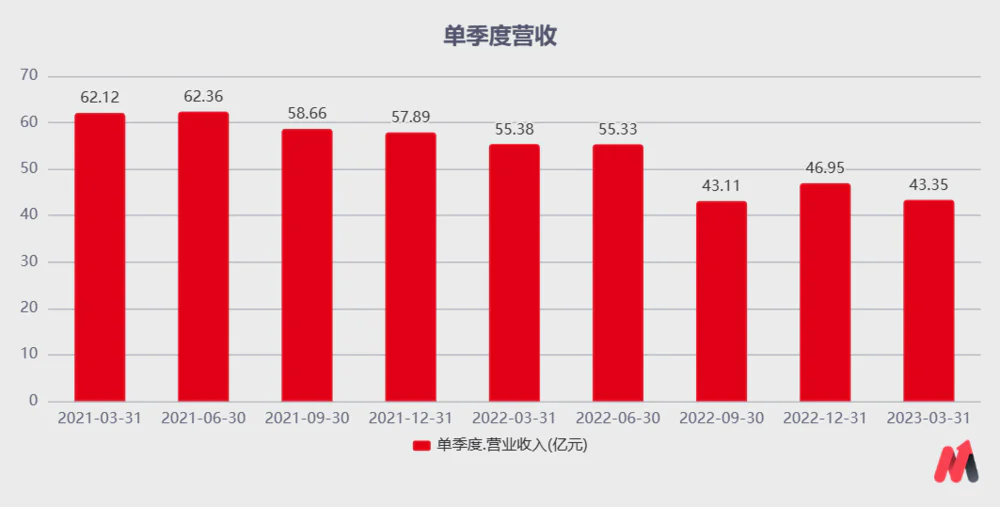

一方面,从收入端的变化来看,Q1单季度的收入环比去年Q4仍出现了下滑,(收入的环比下降主要是在一季度由于分销业务季节性因素影响下滑较多,其芯片设计环比仍略有增长)。

收入端代表下游需求恢复的情况,从侧面反映了下游需求的恢复略不及预期,不过公司在季报交流电话会议中也提到,如果按照单月数据来看,3月份相较于前两个月是出现了明显的回升,这也表明公司的下游的需求在今年有逐渐恢复的态势。

(数据来源:Chioce金融终端)

另一方面,从单季度毛利率来看,自2021年到达高点之后,一路下降,不过在今年一季度有明显的企稳现象。毛利率的变化和公司价格和成本的变化息息相关,在价格端主要是从去年开始受到行业景气度下滑,产品竞争加剧的影响,公司的产品销售价格有所下降,从成本端来看,在2022年的时候行业晶圆供应紧张,晶圆厂的价格出现了明显的上涨,导致公司的毛利率在过去几个季度接连走低。

(数据来源:Chioce金融终端)

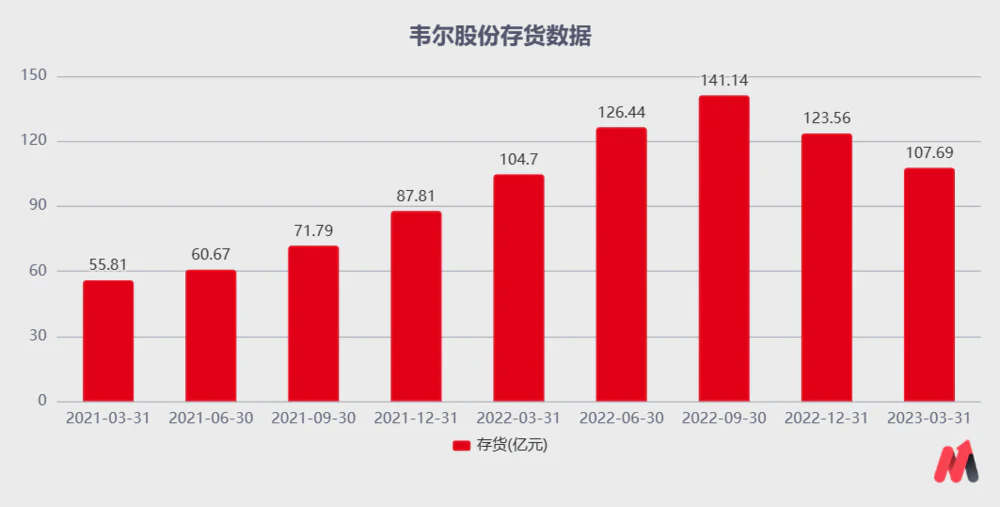

另外,由于半导体行业存在明显的库存周期,因此库存是反应半导体行业及景气度拐点的重要指标。

从库存数据来看,韦尔股份在一季度仍保持了比较快的库存去化速度。23年Q1公司的库存数据下降到107.69亿,环比22年Q4下降了接近16亿,预计到Q2公司的库存将会下降至正常的水位。

由于韦尔股份库存较高,市场可能担心其存货减值问题。不过公司在去年Q4已经计提了大量的存货跌价准备(13亿)左右,已经比较充分的进行了财务大洗澡,一季度存货跌价准备8000万,预计未来继续大规模计提的可能性不大,因此倒也不用过分担心对公司的影响。

(数据来源:Chioce金融终端)

总的来讲,虽然从同比数据来看,韦尔股份的业绩出现了较大幅度的下滑。但是从环比来看,韦尔股份的这份一季报仍有一些惊喜,需求端在逐渐恢复,库存去化比较好。

那么,在韦尔股份业绩出现明显的拐点情况下,我们如何看待其投资价值呢?

二、展望未来,韦尔值得关注

展望未来,要先明确的是,韦尔股份在出现了明显的库存拐点数据之后,妙投认为对于其未来要开始乐观起来。

首先,从收入端的展望来看,手机CIS、安防CMOS、以及TDDI产品在去年受到需求的影响下滑较大,是拖累公司增长的主要原因,但是今年以来下游的需求有明显的恢复。

手机市场的需求主要和新机的发行节奏有关,今年能明显看到各品牌推出新机型的节奏和去年相比有明显的上升,而韦尔股份也不断的进行新产品的推出,其中高端料号OV50D/OV50H将于2Q23/4Q23开始上量,预计未来能在国内安卓中高端机型预计未来能占到一半的市场份额。

安防市场受到去年疫情的影响,今年在疫情得到控制之后,也会恢复到正常情况。TDDI产品公司在交流中提到一季度环比四季度实现了翻倍的增长,预计二季度仍会保持30%-40%的增长。

此外,汽车和新兴行业是韦尔股份2022年表现较好的应用领域,预计今年仍将保持正的增长。在汽车领域,不断的在汽车产品加码布局,预计LCOS产品将开始放量,另外除了2022年入股北京君正之外,公司在2023年3月份收购了芯力特公司,加大在汽车领域的布局。

从成本端来看,公司的主要成本是晶圆采购的成本,随着晶圆厂产能利用率,晶圆采购的价格出现了明显的降低,加上公司的产能逐渐的从台积电转向中芯国际,预计2季度开始能看到公司的毛利率出现明显的回升。(公司成本采用先进先出法,当前的毛利率主要是受到在晶圆紧张时采购的晶圆影响,老库存目前基本消耗殆尽,预计之后毛利率会出现明显的回升)

从费用端来看,从去年四季度开始,韦尔股份提出了节本增效,在一季度看到了明显的效果,期间费用环比去年四季度下降了一季度环比下降34.2%,虽然有7500万股权激励费用冲回的影响,但剔除掉以后公司的费用仍下降27%,预计未来几个季度公司仍会落实费用控制的目标。

因此,妙投认为韦尔股份最坏的情况已经过去,往后会是逐级改善的态势。拉长周期到明年,随着各个业务的逐渐恢复,公司盈利能力有望回到过去单季度10-12亿的水平,乐观预计到明年公司的净利润有望达到50亿左右,估值层面来看,给予公司40X的估值中枢,到明年公司未来的市值有望回归至2000亿以上,当前公司市值1200亿,未来值得积极关注。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论