出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

集采的负面影响仍未消除;

利拉鲁肽的业绩贡献增量有限;

医美业务并不像表面看起来那样好;

估值不低。

华东医药业绩改善,但市场并不买账。

在医保控费的大环境下,华东医药作为一家以仿制药为主的老牌药企,受到集采的负面影响较大。不过,在公司多款产品已经参与集采,以及公司2022年度营收和扣非净利润增速均为正的情况下,表观看集采对公司业务的影响已经消除了。

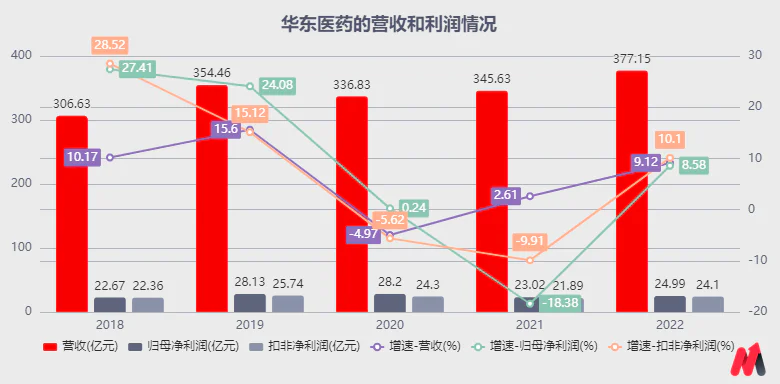

2022年,公司实现营收377.15亿元,同比增长9.12%;实现归母净利润24.99亿元,同比增长8.58%;实现扣非净利润24.10亿元,同比增长10.10%。

(资料来源:公司公告)

且公司利拉鲁肽的降糖适应症在今年3月获批,以及减重适应症预计在今年年内获批,将给公司带来业绩增量的情况下,市场认为公司业绩有改善预期。而这可能也是机构在4季度建仓或加仓的重要原因。

2022年4季度持有公司股份的机构数量大幅度增加,从3季度机构数量105家增加至636家,且葛兰管理的中欧旗下两只基金均在4季度加仓。

但公司股价却在业绩披露的次日收跌-5.38%,并在随后的3个交易日继续收跌走弱。(截至4月19日)

(资料来源:Choice数据)

经过分析,公司利润表面上增长,主要系2022年开始实行研发支出资本化,从而带来的利润增厚所致。若不考虑研发资本化对利润水平影响,华东医药2022年归母净利和扣非净利均将面临下滑局面。

而这是公司自2020年1月集采时公司核心产品阿卡波糖落标丢失院内市场,以及多款产品中标集采以来,扣非净利润第3年下滑,即实质上集采对公司的负面影响仍在(剔除研发资本化)。

那么,华东医药2023年能否扭转扣非利润下滑的颓势吗?这主要取决于三个方面:

1)集采的负面影响还在吗?

2)2023年3月获批的利拉鲁肽降糖适应症,以及预计年内获批的利拉鲁肽减重适应症带来的业绩增长有多少?

3)医美业务发展如何,对利润的贡献拉动多大?

接下来详细看下。

集采的负面影响还未消除,2023年仍会受到扰动

从业绩构成看,公司的医药制造业营收虽占比仅31%,但毛利贡献高达74%,即以仿制药为主的医药制造业为华东医药业绩增长的主要驱动力。

故,在仿制药集采常态化的大环境下,公司的业绩受到冲击较大。

2020-2021年,公司先后经历2020年度大单品阿卡波糖片集采落标、百令胶囊降价进入医保,以及大单品泮托拉唑在2021年第四批集采中中标,价格降幅超过90%。

注:阿卡波糖年销售额由2019年度的20亿元下滑至2020年的10亿元左右;进入医保前,百令胶囊年销售额超30亿元,泮托拉唑年销售额15亿元左右,上述3大产品占公司2020年药品收入的比重超50%。

其中,百令胶囊和泮托拉唑分别于2021年3月1日和2021年5月1日执行新价格,以及阿卡波糖片院外市场销售较好来看,上述产品关于集采带来的负面影响于2022年2季度基本出清。

但集采对公司带来的冲击还远未结束,第二波冲击在2022年4季度接棒。

2022年7月,公司的吗替麦考酚酯胶囊(可用于器官移植排异反应及成人狼疮性肾炎治疗)、盐酸吡格列酮片(降糖药)和奥硝唑片(治疗原虫感染以及治疗厌氧菌感染)参与并中标国家第七批集采,第七批集采结果预计于2022年11月起开始实施。

据米内网数据,2020年度华东医药的吗替麦考酚酯胶囊、盐酸吡格列酮片和奥硝唑片在中国公立医疗机构终端销售额分别不低于30亿元、7亿元和2亿元,合计贡献公司药品收入超30%的比重。

而吗替麦考酚酯胶囊集采后每片从平均5.4元降至1.1元,降价80%;另外两款暂未查到具体降幅,但结合国家第七批药品集采平均价格降幅48%来看,上述3款产品后续仍将对公司2023年1-4季度的业绩有所冲击。

那么,2023年,公司的医药制造业板块已经获批上市的利拉鲁肽降糖药适应症,以及预计年内获批的减重适应症,带来的业绩增量有多少呢,能对冲集采带来的负面影响吗?

利拉鲁肽贡献的业绩增量有限

总体看,利拉鲁肽的降糖适应症和预计年内获批的减重适应症在市占率均达到30%的情况下,总销售额预计有9.7亿元,仅占第七批集采中标产品前期销售额的1/3。结合国家第七批药品集采平均价格降幅48%看,利拉鲁肽产品的获批上市只能对冲部分集采中标产品销售额的下滑,并不能完全对冲。

1)降糖适应症:销售额有望达2.5亿元,收入增量不到1%(2022年377亿收入)

据灼识咨询,2019年2型糖尿病患者人数为1.14 亿。结合2021年美国医学会杂志JAMA发表的研究显示,2018年中国糖尿病人群知晓率、治疗率分别为36.7%和32.9%,则我国糖尿病治疗人群为1376万人。

浙商证券研报数据,2022年1-9月总GLP-1使用人群占2型糖尿病可触及患者约7.3%;以及利拉鲁肽使用人群占比17%测算,国内利拉鲁肽使用人群预计为17.1万人。

华东医药的利拉鲁肽上市后市占率要是能达到10%左右,则华东医药的客户群体为1.71万人。但由于利拉鲁肽价格较贵,参考浙商证券数据在252元/支,高于20-200元/支的胰岛素,一般将胰岛素和利拉鲁肽联合使用。

注:利拉鲁肽通过激活GLP-1受体,促进胰腺β细胞葡萄糖浓度依赖性地分泌胰岛素,进而调节体内血糖。胰岛素直接补充体内不足的胰岛素,有可能出现低血糖的情况。利拉鲁肽的效果会更好一些。

若每两周使用1支,一年用24支,则华东医药利拉鲁肽上市后市占率10%的时候,销售额预计1.03亿元;若市占率提升至30%,销售额可达3.09亿元。

但考虑到国内已经有多家企业产品处于上市申请阶段或Ⅲ期临床,2023年起有望陆续获批上市,则华东医药的利拉鲁肽价格未来会降价。若降价20%,则华东该产品市占率30%的时候,销售额为2.47亿元。

2)减重适应症:销售额有望达到7.2亿元,贡献收入增量约2%

利拉鲁肽减重适应症适用于肥胖或超重人群,不具有普适的减肥使用。如身高160cm,标准体重在94.7斤-122斤,而只有大于122斤才可以使用利拉鲁肽。

注:BMI=体重(以千克为单位)除以身高的平方(以米为单位)。中国成人正常的BMI应在18.5-23.9之间,如果大于等于24为超重,大于等于28为肥胖。

据财通证券统计数据,2024年国内的超重及肥胖人数在2.5亿人左右。参考国内唯一一款被批准的减肥药OTC类药物奥利司他自2007年上市至2019年,使用渗透率仅0.1%看,若公司的利拉鲁肽今年获批后,2024年使用渗透率在0.01%,一周使用一次,价格仍按252元/支测算,则销售额能达3亿元。

未来渗透率若能达到0.1%,则销售额能达到30亿元。但考虑到目前有多款减肥用产品在上市注册中,华东医药市占率若能达到30%,价格下降20%的情况下,销售额有望达到7.2亿元。

注:奥利司他仅能抑制脂肪的吸收不能抑制碳水的吸收,因此仍需配合低碳水饮食,体重控制效果有限。网上资料查询,2019年奥利司他的销售额为8.5亿元。根据白云山奥利司他胶囊8粒/盒/32.5元,一天3次,按一个月30天计算,则一年费用需要4387元。公司2019年8.5亿元的销售额涉及人数19万,渗透率在0.1%。

即,利拉鲁肽贡献的业绩增量有限,并不能完全对冲集采带来的冲击。

当然,公司还有备受市场关注的医美业务。接下来详细看下医美业务对公司业绩的拉动作用。

医美业务净利率水平预计仅5.64%,对公司利润增长驱动有限

从产品布局看,华东医药的医美产品管线是国内布局最全的企业;从收入金额看,公司的医美收入已经高达19亿元,与爱美客的收入相差不大;且从收入增长看,2022年度公司的医美收入增速91%,不仅远超公司商业、制造业6%和11%的增速,也超爱美客同期34%的收入增速。

则,华东医药的医美业务表面看起来确实不负众望,发展很好。

但实质上对公司业绩增长的拉动有限。具体有两点:

1)公司的医美业务增长虽快,但收入占比仅5%左右,对公司业绩增长的驱动影响较弱。

2)公司的医美业务虽收入与爱美客相差不多,但利润差距较大。

结合制造业经营主体中美华东2022年扣非净利润20.93亿元,医药商业净利润3.97亿元,以及公司扣除参控股研发机构损益,实现扣非净利润25.98亿元看(年报20页),公司的医美业务净利润为1.08亿元,净利率水平仅5.64%,远低于爱美客65%的净利率水平。

其中,国外医美经营主体Sinclair营收11.44亿元,同比76.90%;EBITDA 约1.95亿元人民币,净利率水平17%。国内医美业务收入6.26亿元,医药商业代理医美产品2.58亿元。考虑到代理的医美产品是盈利的,国内医美业务还未实现盈利。

所以,医美业务也并不像表面看起来那样好,虽然营收规模上与爱美客比肩了,但挣钱能力上还有较长的路要走。同时,公司医美业务的净利率水平仅5.64%,低于公司制造业18%左右的净利率,对公司的利润增长驱动也有限。

注:国内医美业务包括欣可丽美学自营产品收入、公司医药商业代理医美产品收入及自有减肥OTC产品收入。

即,整体看,华东医药的业绩阵痛期仍未过。

估值不低

即使按机构一致预测,公司未来2年利润复合增速能达21%,2023年归母净利润为31.24亿元,采用PEG=1测算看,公司2023年合理市值预计在656亿元,公司当前761亿元的市值对应估值不低。若剔除研发支出资本化带来的利润,公司对应的市值会更低一些,注意后续二级市场继续回调风险。

(资料来源:Choice数据)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论