出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

估值提升是昆药集团股价上涨的主要原因;

“昆中药1381”是知名中药品牌,竞争力强;

公司产品分散,业务抗风险能力强;

估值仍有提升空间。

国企改革是2023年A股市场一个重要的投资板块,在资金的推动下,板块内很多公司都出现了比较明显的涨幅,赚钱效应非常好。我们今年一直关注的中药领域也有这样的公司,比如昆药集团,公司股价在今年一季度涨幅达到46.67%,涨幅在医药股中非常突出。

实际上,昆药集团不仅仅是一支国企改革概念股,公司依托于云南丰富的植物资源,先后开发了青蒿、三七、天麻三大系列及特色中药、民族药等40多个天然药物产品,公司还拥有“昆中药1381”这一知名品牌,有很强的产品力和品牌知名度。

站在当下的时点,昆药集团是否还有投资机会?接下来我们将与大家一起讨论一下。

估值提升是昆药集团股价上涨的主要原因

从2022年初至今,昆药集团的股价从10元区域上涨到20元左右,股价已经翻倍。而2022年公司的收入几乎没有增长,净利润甚至有所下滑,估值提升是公司股价上涨的主要原因。

我们认为昆药集团的估值提升主要有三方面推动因素:一是公司涉及到国企改革概念,二是中药的政策利好,三是公司业务调整结束、基本面开始筑底回升。复盘整个上涨过程,前期上涨的推动因素是股东更换后的消息刺激,后期的推动因素是中药行业环境和公司业务层面逐步向好带来的估值提升。

当然,在估值提升之外,公司的基本面也是有很多看点的。

“昆中药1381”是知名品牌,竞争力强

昆药集团前身为创建于1951年3月的昆明制药厂,1995年改制为昆明制药股份有限公司,公司现有业务可以分为两大板块,分别是包括植物药、精品国药、化学药在内的医药制造板块,以及以医药分销业务为主的医药商业板块。医药制造板块占收入的一半,利润的三分之二左右,是公司最重要的业务板块。

目前,公司旗下有昆明中药厂、血塞通药业、贝克诺顿等多家参控股公司。昆药血塞通药业主要经营血塞通系列产品,包括口服各种剂型(胶囊、滴丸、片剂)及注射用血塞通(冻干)等。贝克诺顿是公司旗下的化药平台,主要经营化药品种,主要品种有阿法骨化醇软胶囊等。这两块业务竞争力相对较弱,业务增长相对低迷。

昆明中药厂是公司主要的口服制剂平台,这部分业务是公司业绩增长的主要推动力。昆明中药厂始于明太祖洪武十四年(1381年),至今已有640多年的历史,传承底蕴深厚。昆中药创下了“全球最古老的制药企业”世界吉尼斯纪录,有较高的品牌知名度及影响力。

昆药集团原来的实际控制人为华立医药的汪力成。2022年5月,华立医药及其一致行动人华立集团与华润三九签署《股份转让协议》,将其所持有的公司合计约2.12亿股股份(28%)转让给华润三九。2022年12月,华润三九公告称该收购事项已经获得国务院国资委批复,并于12月30日完成交割,控股股东改为华润三九。

华润三九的产品矩阵丰富,拥有较强渠道资源、营销能力。华润三九入主后将基于自身的品牌优势赋能昆中药品牌,协同昆药集团把“昆中药1381”打造为精品国药品牌,不断提升公司的品牌知名度和辨识度。公司昆中药产品线有望进一步得到赋能并加速放量,推动公司整体业绩增长。

产品分散,业务抗风险能力强

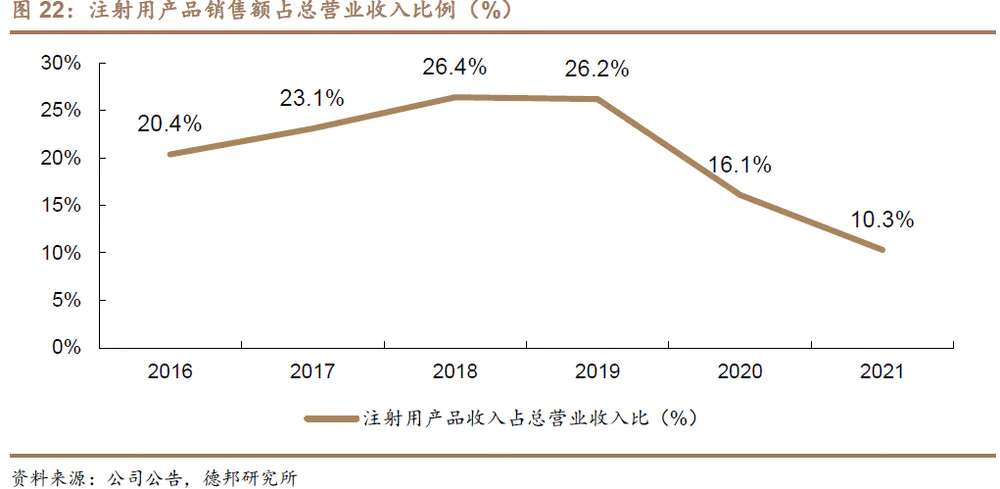

2019年之前,公司的注射剂产品占比在持续提升,2019年新版医保目录中对中药注射剂的使用进行了限制,要求二级以上医院才可以使用,同时规定只能用在重症或特定病种上。从2019年开始,注射剂产品在总营业收入中占比由26.18%降至10.3%。到2022年底,公司注射剂的占比已经回升到11.51%,注射剂比例下降的趋势已经得到扭转。公司业务结构的调整已经完成。

伴随着注射剂占比的下降,公司口服产品持续放量,销售额从2019年的22.60亿元增长至2021年的28.91亿元。同时,口服产品在医药工业中的比重也逐步提升,2021年占比达到71.67%。而且口服产品集采降价的压力要小于注射剂,预计随着重点产品的持续放量,后续产品线再扩充,口服板块还将继续作为公司的项目,拉动公司业绩增长。

昆中药拥有参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒等核心品种,同时还培育了清肺化痰丸、金花消痤丸、口咽清丸等有潜力的特色品种,形成了比较丰富的产品线和一二线产品梯队的合理搭配,业绩的稳定性强。

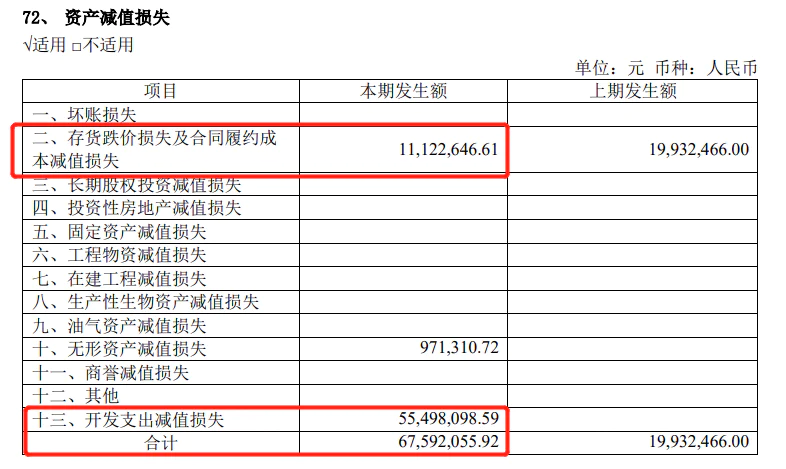

日前,公司公布了2022年年报。数据表明,2022年公司实现收入82.82亿元,同比增长0.35%;实现归母净利润3.83亿元,同比下降24.52%。公司业绩下滑一方面是疫情对公司的产品销售造成了影响;另一方面是2022年计提了资产减值6759万元,较上年增加4000多万。而且2021年公司处置资产获得1.3亿非经常性损益,导致基数较高。展望2023年,随着疫情消退,公司业务也将恢复增长,而2022年的低基数也将成为未来增长的基础。

(资料来源:choice)

昆药集团的核心子公司昆中药经营稳健,营收、利润再创新高。2022年昆中药实现营业收入13.19亿元,同比增长8.80%,实现净利润1.42亿元,同比增长57.50%。参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒分别同比增长22.66%、20.90%、29.22%。华润三九入主后,公司“昆中药”品牌中药有望接入华润三九渠道推广,更好发挥品牌价值。

从盈利能力来看,2022年公司毛利率为41.52%,同比增长0.22pp,毛利率基本稳定;净利率为4.65%,同比下降1.57pp,净利率下降主要是计提了近七千万资产减值导致。

(资料来源:choice)

(资料来源:公司公告)

总结起来,我们认为公司目前业务结构调整已经完成,中药注射剂的占比已经降至低位,集采降价的压力降低。而昆中药的口服中药产品的产品线丰富且一二线产品梯队搭配合理,业绩的稳定性强。长期来看,华润入主后将为公司业务带来协同效应,公司未来发展前景较好。

公司估值处于高位

年初以来,经历了中药板块的快速上涨,当前昆药集团的估值处于偏高的位置。但是长期来看,中药行业有国家政策的支持,行业处于高景气状态,投资者仍可以长期跟踪观察。

按照机构的一致预测,未来三年公司的业绩复合增速在20%左右。对应2023年的业绩,公司当前的股价对应的市盈率水平为24倍,PEG略大于1,估值相对偏高。在这种情况下,投资者应该保持适当谨慎,等待板块情绪回落、股价回调到比较合理位置时再择机布局更为稳妥。

整体而言,对于追求稳定收益的投资者来说,昆药集团是可以长期跟踪的投资标的。同时我们也要看到昆药集团的业绩弹性并不高,实现超额收益的可能性不大,对于高风险偏好的投资者来说,昆药集团恐怕很难满足其收益预期。

评论