出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

1、贝泰妮业绩仍依赖于单一品牌“薇诺娜”,在“薇诺娜”市占率较高的情况下,未来增长将趋于行业增速,即前期高增长难以持续;

2、医美产品的拓展尚需时间等待,且短期内业绩增量不多,对业绩增长影响有限;

3、当前投资性价比也不高。

3月29日晚,敏感肌护肤品龙头贝泰妮发布2022年报,实现营收50.14亿元,同比增长24.65%;实现归母净利润10.51亿元,同比增长21.82%,在疫情反复零售整体低迷的背景下仍保持营收利润均超20%的增长还是比较难得的。

同时,2022年4季度有更多机构布局,持有公司股份的机构数量从3季度的84家增加至577家;以及公司有医美相关产品已完成体系考核有望于2023年获证,将贡献业绩增量的情况下,股价腰斩的贝泰妮是否要反转的市场声音多了起来。

贝泰妮股价于业绩披露的次日走强,收盘+5.61%。

(资料来源:同花顺iFinD)

那么,市场期待的公司股价反转能否出现?这将依赖于公司的业绩高增长能否持续。经过分析,妙投认为在公司短期仍将依赖单一品牌“薇诺娜”、且医美产品短期增量有限,业绩高增较难持续以及当前投资性价比并不高的情况下,公司股价反转时点仍未到来。

依赖“薇诺娜”单一品牌

与普通化妆品企业不同,贝泰妮差异化定位,主打针对壁垒更高的敏感肌护肤品赛道。根据《中国敏感性皮肤诊治专家共识》,敏感肌是皮肤在生理或者病理条件下发生的一种高反应状态,主要症状包括发红、刺痛、灼热等,需要注意的是“敏感肌”不等于皮肤过敏,而是一种长期处于“敏感”状态下的问题肤质。

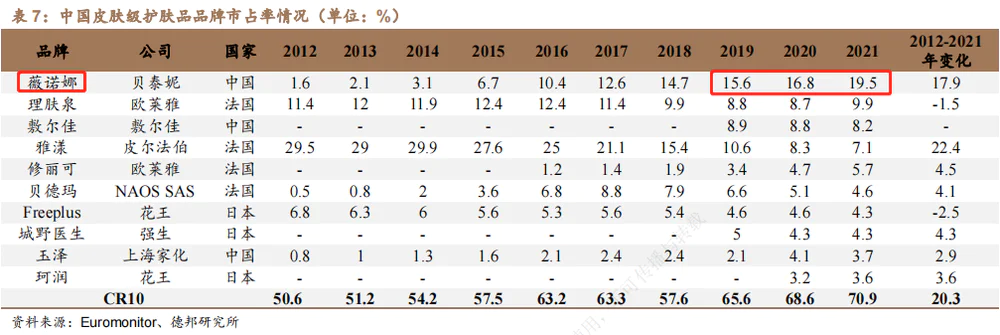

公司通过与皮肤科医生合作为产品功效背书和抓住线上渠道发力的机遇,公司旗下“薇诺娜”品牌业绩不断提升。2018-2020年公司营收、利润增长较快,年复合增速均不低于44%,超同期化妆品龙头珀莱雅不低于26%的业绩增速。

同时,“薇诺娜”品牌在敏感肌赛道(也称“皮肤学级护肤品行业”)中的市场份额不断提升。并在2019年超越理肤泉、雅漾等国外品牌,实现弯道超车,这在竞争激烈且国内护肤品市场TOP3仍由外资主导的化妆品领域中很是难得。

这也是贝泰妮在2021年3月25日上市后就受到公司被资金热捧,于上市首日暴涨244.01%,市值达到约700亿后,又在高基数上继续上涨,总市值一度涨至1200多亿的重要原因。

此外,对敏感肌人群而言,如果选择不适应肤质的产品,可能造成更严重的皮肤问题,因此通常选择口碑高的品牌,对于二次复发/日常发作皮肤问题的消费者,经常会复购已验证成功的品牌。

“薇诺娜”品牌作为国内头部品牌、口碑较好,客户粘性较高。即使在2022年疫情扰动的情况下,公司天猫旗舰店在2021-2022年期间保持31.11%的复购率,依托微信生态自主搭建的“薇诺娜专柜服务平台”保持57.81%的复购率(超化妆品行业20%的复购率),并支撑公司2022年度营收和利润仍实现20%+的增长。

但在贝泰妮旗下主品牌“薇诺娜”市占率已经较高,且敏感肌赛道前TOP10企业合计市占率已高达70%的情况下,品牌“薇诺娜”未来的收入增速大概率趋于行业15%左右的增速。

而公司虽然还有“薇诺娜宝贝”、“痘痘康”等品牌,但97%的收入贡献仍依赖于“薇诺娜”单一品牌的情况下,短期公司的业绩大概率与“薇诺娜”品牌产品的销售收入增长趋同。

即公司在依赖“薇诺娜”单一品牌的情况下,前期公司高达44%的业绩增速难以持续。这也是公司股价下行调整后,一直未能突破前期高点的重要原因。

(资料来源:招股书、公司公告)

注:根据公司定期报告,2020年、2021年度薇诺娜品牌收入贡献分别不低于99%和98%,此处分别取99%、98%表示。

公司亟需找到新的业绩增量。

在这样的情况下,公司开始加大力度拓展医美相关的器械产品,包括医美敷料及医美注射类产品等。若未来能有医美产品上市,将给公司带来业绩增量;同时,若未来医美产品业绩贡献能到50%,也有望驱动公司实现从“低估值”的化妆品企业向“高估值”医美企业的跃迁。

那么,公司的医美产品推进进展如何了?若未来获批能给公司带来的增量有多少呢?是否能支撑公司业绩增速有较大幅度提升?

短期内医美产品带来的业绩增量有限

根据公告,截至2022年末,公司有2款Ⅱ类器械产品(根据资料,产品是用于激光术后、面部护理的敷料或凝胶)已完成体系考核待获证,即有望于2023年获批;另有3款三类医美注射类医疗器械临床研究接近完成,将为公司未来业绩提供业绩增量。

1)Ⅱ类器械:用于激光术后、面部护理的敷料或凝胶Ⅱ类器械产品类似前期市场较火的“医美面膜”,公司可利用“薇诺娜”的线上渠道和药店等线下渠道进行销售。不过,目前国内医用敷料竞品较多,且竞争格局稳定,公司抢占较多市场份额的难度较高。

假设公司获批上市的医用敷料产品能抢占到1%-2%的市场份额(2%已经是国内市占率排名第5的企业了),销售收入预计在2.5-5亿元,对2022年度收入50.14亿元的贝泰妮来说增量在10%以下;且产品上市后是一个逐步放量的过程,短期内对公司业绩增长的驱动影响有限。

2)Ⅲ类医疗器械产品:考虑到Ⅲ类医疗器械产品审批周期(不含临床)需要1-2年,顺利推进的话上述提到的3款三类产品最快在2024年起获批上市,即公司的Ⅲ类医疗器械产品获批上市仍需要时间。

参考同类企业爱美客的明星产品“嗨体”放量路径,2017上市以来,第一年收入3000多万、第二年收入8000万、第三年收入才过亿,则公司2024年获批的产品销售预计在2027年有望过亿,3款产品在2027年合计销售收入有望达到3亿+,对2022年度已经50.14亿元的贝泰妮来说增量在5%左右。

将上述产品销售相加,短期内公司业绩增量的影响预计不超过15%,所以即使公司医美产品获批,贝泰妮短期业绩增长仍将更多依赖“薇诺娜”单一品牌的发展,业绩高增趋势难持续。

同时,考虑到Ⅲ类医疗器械产品审批周期(含临床)较长,一般需要2年以上,未来公司能否有更多医美产品获批上市,并驱动医美产品业绩贡献提升,具有较大的不确定性。则,短期内公司将仍是化妆品企业,实现医美企业的转变仍有较长的路要走。

那么,在短期业绩有增长,股价腰斩的情况下,贝泰妮当前的投资性价比如何呢?

估值不低

在公司第二品牌未培育成功以及短期内医美相关产品对公司业绩增长影响较小的情况下,公司业绩将依赖于品牌“薇诺娜”的销售收入增长。

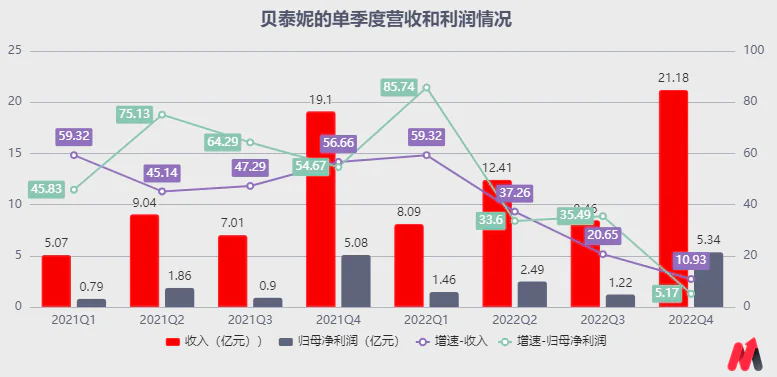

结合公司2021年在疫情扰动下仍保持增速相对平稳,而2022年度业绩增长却逐季下降,从1季度59%的营收增速逐季放缓至4季度的10%左右看,“薇诺娜”品牌的收入增长可能已经开始放缓了,公司业绩增长将大概率趋于品牌“薇诺娜”所在行业15%左右的增速。

即使考虑到公司旗下“薇诺娜”的品牌知名度影响,业绩增长将略优于行业增长,预计能达到20%左右;由于2019-2022年公司全年营收、利润增速相差不多,预计公司利润增速将也趋于20%,那么公司当前51倍的滚动市盈率也要到2026年才能消化。

即公司当前的投资性价比并不高,股价反转时点仍未到,投资仍需谨慎。

注:2022年双11,薇诺娜的产品曾遭受消费者的质疑,有人称“薇诺娜高保湿修护面霜”散发恶臭、上脸过敏,对4季度销售也有影响。主要是公司超8成的产品来自委托加工及OEM生产,质量可控性弱于自主生产。虽然公司2022年报披露,公司年产值达50亿元的新中央工厂将于2023年内投产,但短期内市场对产品质量的担忧会影响销售。

(资料来源:公司公告)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论