出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

2022年盈利修复主要由多次提价带来,2023年提价空间已十分有限;

从供需两端测算后,虽然糖蜜价格有望继续小幅下降,水解糖替代产能也有望全部释放,但新榨季前安琪酵母成本压力仍不小;

目前26.77倍的估值是低位,但绝不是低估。

盈利大幅好转,估值仍在低位的安琪酵母是不是个好机会呢?

3月31日,全球第二大酵母企业安琪酵母发布了2022年财报:全年实现营业收入128.43亿元,同比增长20.31%;实现归母净利润13.21亿元,同比增长0.97%。

虽然全年盈利增幅不足1%,但在单季度业绩对比中,“安琪酵母盈利有望大幅好转”的预期能得到更好的印证:2022Q1-Q4单季度净利润增速分别为-29.3%、-7.91%、20.59%、45.96%。

基于这一预期,处于近一年历史走势14%分位的股价,次日跳空向上收盘涨幅3.86%。

(数据来源:choice数据)

在《跃居全球第二,为何2021年安琪酵母反而不赚钱了?》专栏中我们曾提到,由于被禁止进口,国内的糖蜜供需是个闭环,而连续两个榨季的减产,糖蜜供不应求价格暴涨,导致安琪酵母近两年利润和股价骤降。

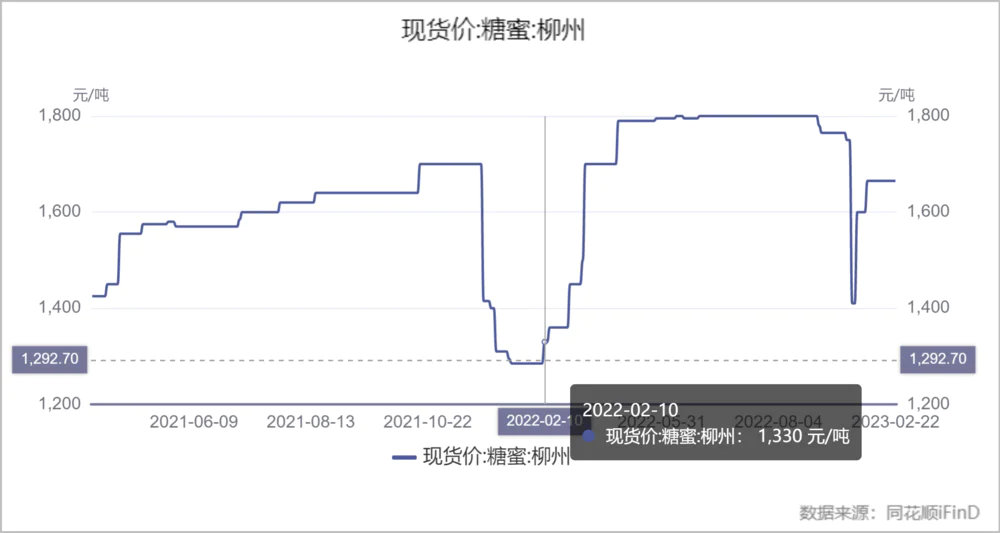

问题是,安琪酵母其他成本的可压缩空间均已十分有限后,糖蜜价格又在去年末短暂回落后再次攀至历史高位。

那么,2023年安琪酵母还能延续2022Q4的盈利增速吗?妙投在分析了提价、糖蜜价格下降等多种可能后认为,安琪酵母2023年成本端依旧承压,盈利及股价修复并不如市场期待的那么乐观。

多次提价是2022年净利润回升主因,贡献有限且难以延续

酵母行业经过百年发展,已比较成熟。目前全球酵母总产能约为200万吨,乐斯福、安琪、英联马利分列行业前三位。

安琪酵母虽为全球第二大酵母供应商(酵母类产品总产能35万吨,在国内市场占比55%,在全球占比超过15%),在产业链也享有一定的定价权,但近两年仍然深受酵母原材料糖蜜价格的波动影响。

2022年,安琪酵母的酵母系列产品业务收入占到总收入的70.52%,总利润的90.2%。自2021年末,安琪酵母多次对国内外酵母产品提价(全年价格同比上涨17.86%),才得以扭转2021年的“增收不增利”,净利润实现微增。

(数据来源:choice数据)

事实上,在糖蜜价格未大幅上涨的2021年一季度,安琪酵母的销售毛利率可达到33.24%,销售净利率可达到16.91%。但糖蜜原材料价格逐渐攀高后,公司即使多次提价仍难挡销售毛利率持续下滑,2022年Q4糖蜜价格稍微回落后,毛利率、净利率才止跌回升,才有了开篇提到的2022Q4盈利大幅增长45.96%。

(数据来源:choice数据)

不但多次提价对净利润的提升效果不明显,渠道端还因需要消化持续提升的价格,全年销量同比减少4.14%。再加上酵母行业发展比较成熟,价格相对透明,妙投认为2023年安琪对处于通胀中的海外市场提价仍有可行性,但国内市场的提价空间已经很小了。

其他成本中目前仅有海运费大幅下降,别的如其他原材料、能源成本、人工费用均同比上涨。2023年-2025年又是安琪酵母大量新建产能转固集中期,每年新增折旧费用约1亿元。而且安琪酵母规模已足够大,新增产能带来的成本摊薄也十分有限。

所以,如果糖蜜原材料成本不能出现明显下降的话,安琪酵母今年成本压力依旧很大。

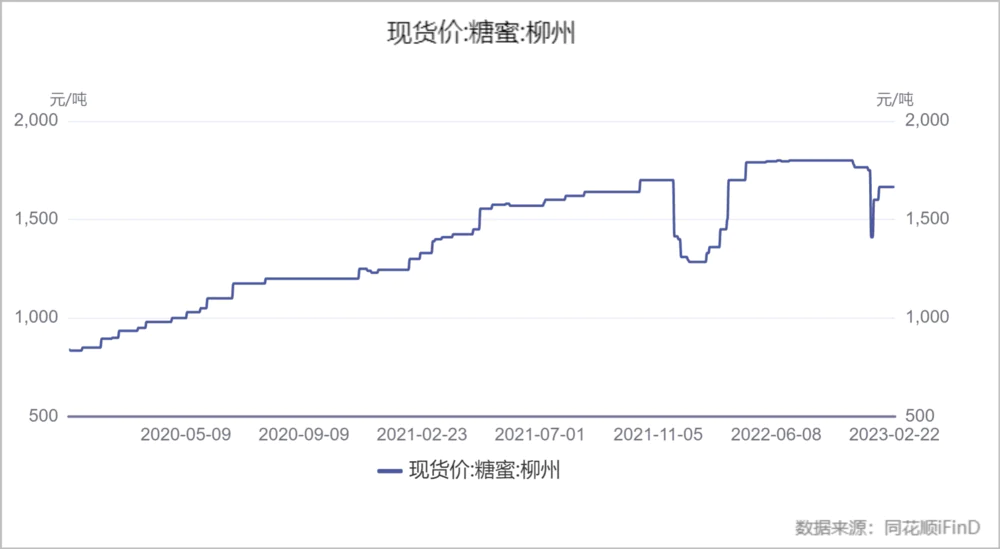

但是,糖蜜价格在1月12日前后回落至1410元/吨后,价格再次攀升。最新的2月22日数据显示,糖蜜价格已涨至1665元/吨。

安琪酵母披露自榨季初(甘蔗榨季为11月至次年4月/5月)就开始采购今年所需糖蜜原材料,从披露动态推测还未采购完全年所需原材料。同时,安琪酵母为缓解糖蜜卡脖子问题,3条水解糖生产线已于今年2月全部投产。

因此,今年水解糖对糖蜜的替代比例和接下来糖蜜价格的走势,成为安琪酵母盈利修复的决定性因素。

也就是说,要么供给增加,或者下游需求减少,糖蜜价格才有下降的可能。在从供需两端剖析后,妙投发现今年糖蜜的总需要量会出现一些下滑,而总供给又有微增,糖蜜的供需格局开始边际改善,价格确实有下降空间。

预计2023年糖蜜总需求量会有所回落。

除酵母、酒精、饲料三大行业所需外,其余应用端对糖蜜的使用量小,因此我们只需分析2023年酵母、酒精、饲料用所需糖蜜即可。

1)酵母行业是糖蜜的最大需求方,行业产量增速保持在5%~6%,带动糖蜜需求量日益增加;同时安琪酵母的水解糖代替糖蜜项目投产又会减少对糖蜜的依赖。

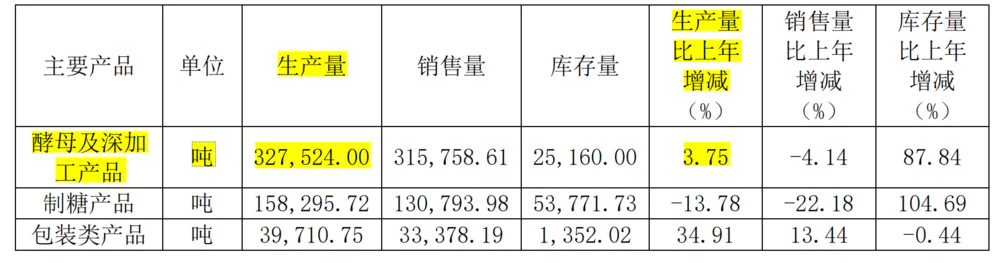

2021年国内酵母产量44.6万吨,2022年增速以安琪酵母的3.75%计,估算产量约46.27万吨;2023年增速在下游需求回升预期下取5%,则2023年国内酵母行业产量约48.58万吨(业内新增产能以安琪为主,可拆解为2023年安琪酵母产量30.08万吨,其他企业保持18.5万吨合计产量)。

(图片来源:公司2022年报)

安琪酵母水解糖生产线设计产能45万吨,考虑到今年的产能爬坡,替代比例以40%(取业内公认水解糖替代糖蜜使用比例30%-50%的中值)计算,每吨酵母生产需要5吨糖蜜,则2023年酵母行业所需糖蜜总量为182.74万吨,其中安琪酵母所需30.08万吨*5*(1-40%)=90.24万吨,其他企业合计需18.5万吨*5=92.5万吨。

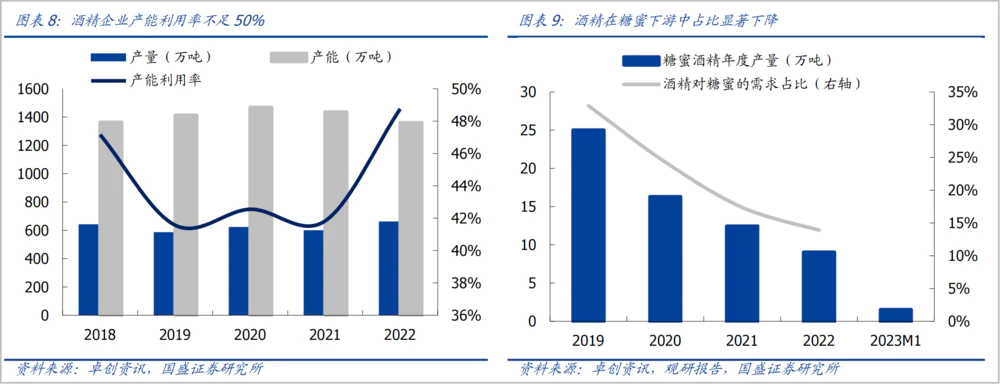

2)糖蜜酒精大幅减产,能释放出一些糖蜜需求。

根据卓创数据,2022年糖蜜酒精产量仅为9万吨,同比减少27.5%。因环保要求糖蜜酒精与玉米、木薯酒精相比已不具备性价比,所以糖蜜酒精开工率低,产量仍将保持下降趋势,进一步释放糖蜜需求。

假设2023年糖蜜酒精产量继续同比下降20%,剩余7.2万吨,以每吨糖蜜酒精生产约使用4.5吨糖蜜估算2023年酒精对糖蜜的需求量为32.4万吨。

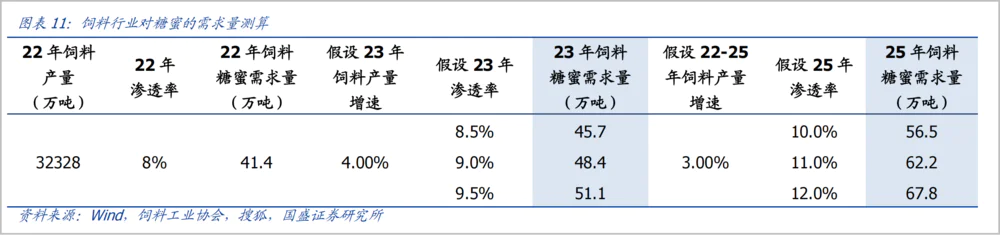

3)饲料用糖蜜需求激增,或将保持高速增长。

由于在饲料中添加2%左右的糖蜜可使粉尘率、适口性获得较明显改善,成本较低、收效佳,所以糖蜜在反刍动物、猪、肉禽饲料中的应用持续渗透,国内饲料行业需求量有望保持高速增长。

2022年饲料总产量32328万吨,假设2023年饲料产量增速4%,反刍动物、猪、肉禽饲料仍占比80%,糖蜜在饲料行业中渗透率达到9%,添加比例2%,对应糖蜜需求量为48.41万吨。

因此,2023年酵母、酒精、饲料三大下游行业所需糖蜜合计约263.55万吨,与2022年291.8万吨相比下降约9.68%。

预计糖蜜供给会有小幅上涨,供需格局得以改善,价格有望继续回落。

国内糖蜜的供给量=甘蔗、甜菜的种植面积*单产率。不过,由于农户的糖料种植意愿及气候因素的不确定性高,扩大了供给端的不确定性。

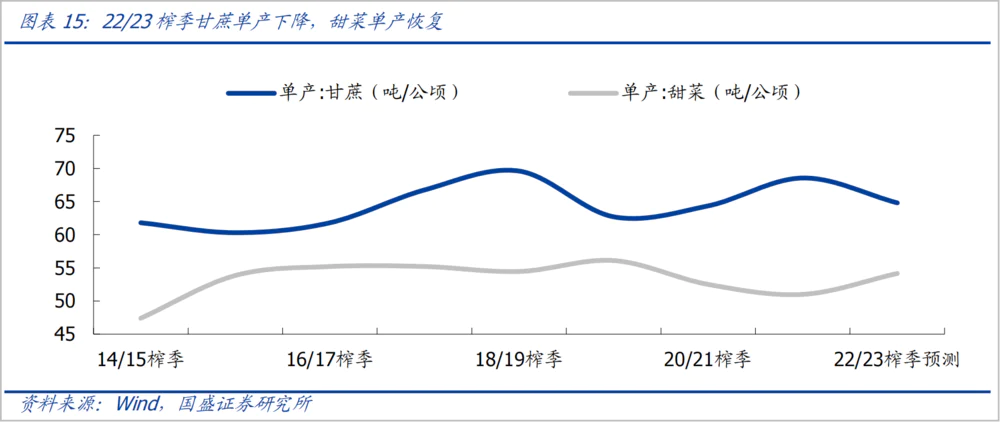

单产率分析,根据农业农村部2023年2月预测,由于2022年8-9月广西多地出现不同程度的干旱,2022/2023榨季甘蔗单产率下降。而内蒙古的甜菜产量在全国占比超过50%,没有了2021年的天气影响,2022/2023榨季的甜菜单产率有望恢复。

种植面积方面,国内甘蔗种植以3年期宿根蔗为主,当年播种将影响未来3年的种植面积,因此我国甘蔗播种面积过去呈现出近似三年增产三年减产的周期特征。

2013年后我国甘蔗播种面积大幅下降,2021年全国甘蔗播种面积降至1122千公顷。不过,主产区政策扶持力度加大、农户种植意愿边际改善,农业农村部亦预测2022/2023榨季甘蔗播种面积同比增长3.7%,2023/2024榨季甘蔗播种面积有望继续扩大。

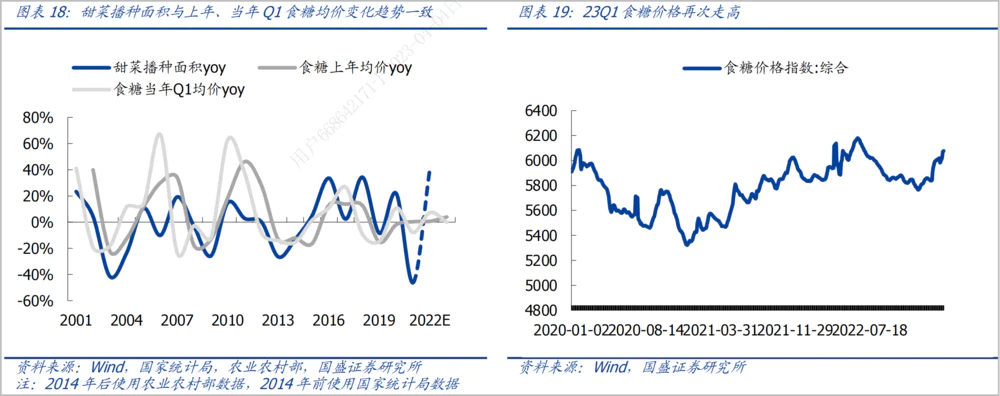

而甜菜的播种面积变化通常与上年、当年Q1食糖价格变化有较高一致性,其中与上年食糖价格变化的相关性更高。

根据农业农村部2023年2月预测,2022年即2022/2023榨季甜菜播种面积同比增长41.1%至199千公顷。考虑到食糖年度均价连续3年上涨,2023年初食糖价格在2022年下半年下跌后回暖,与去年同期价格基本持平,预期2023/2024榨季甜菜播种面积将持平或小幅增加。

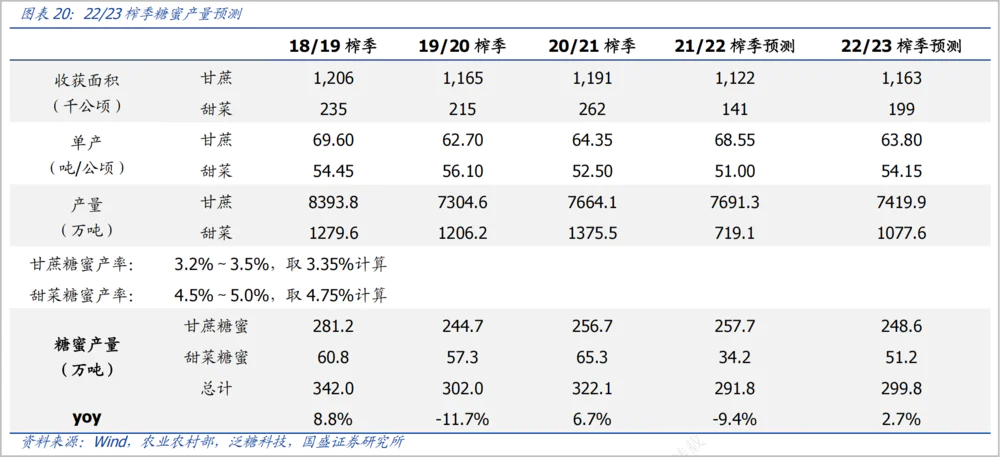

所以甘蔗单产下降,种植面积微增,甜菜单产回升,种植面积微增,保守推测2022/2023榨季糖蜜总产量同比微增2.7%至299.8万吨。

因此,根据前文测算,预期2023年供给端小幅增长至299.8万吨,需求端略有回落至263.55万吨,供需格局会边际改善。

除了供需关系,糖蜜价格玉米价格走势相关系数达到0.7,综合考虑这一因素后,对比糖蜜此前3轮价格回落周期,妙投认为今年接下来糖蜜价格有望回落至1530-1620元/吨。

即使水解糖产能全部投产,安琪酵母成本压力仍存。

在45万吨水解糖产能全部投产后,水解糖的替代比例有望提升至45%(45万吨总产能可替代20.25万吨糖蜜)。预计安琪酵母2023年自产成本较外购成本下降,当前水解糖价格基本与2022年持平,测算得到今年水解糖综合成本约1520元/吨。

根据前文测算,2023年安琪酵母所需糖蜜约90.24万吨,假设安琪酵母在糖蜜价格回落至1410元/吨时已采购全年所需的70%(即49万吨,单价以最低点1410元/吨计),未来继续采购剩余的21万吨(单价取1530-1620元/吨的均值1575元/吨),水解糖项目可替代20.25万吨糖蜜需求(单价1520元/吨),计算得2023年糖蜜成本约1473元/吨,约高出2022年1300元/吨平均成本的13%,成本压力不容乐观。

估值在低位,但不是低估。

若中性预期,安琪酵母2023年营收仍能同比增长20%,销售净利率取10%(2022年值为10.5%),对应2023年净利润约15.4亿元,同比增速约16.6%。最乐观的情况是,2023年销售净利率较2022Q4的11.19%逆势提升至12%,对应2023年净利润约18.5亿元,同比增速约40%。

因此,安琪酵母当前26.77倍的PE-TTM虽然仅在近1年历史的14.16%分位上,但在新榨季供给出现前,糖蜜价格难以大幅下降,公司毛利率提升有限。26.77倍的PE-TTM与16.6%的净利润增速相比并不算低估。

(图片来源:同花顺ifind)

只能说安琪酵母确实是个值得关注的长期修复标的,但在新榨季供给出现前,短线持股期待值不应太高。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论