作者|朱振鑫

头图|视觉中国

在投资时钟的轮动策略中,最重要的是把握中期的方向,而不是陷在短期的波动里。

一、真亏损还是“皮外伤”?

在一个中期大方向往下走的市场中,不管中间有多少看似诱人的短期反弹,你都不应该留恋这些蝇头小利,因为本质上这种反弹都是“回光返照”,稍有不慎就是高位接盘。

比如,2021年初,所有的宏观指标已经指向经济见顶反转,投资时钟将转向经济下行的滞胀和衰退期,股债比价超过50%,这意味着股市已经严重高估,大盘已经转向下行周期。虽然二季度大盘曾连续反弹两个月、下半年也曾出现降准降息这样的大利好,但最终都是昙花一现。如果你看不清大方向、盲目抄底,可能一套就是好几年,最大亏损近40%。

反过来也是一样的道理,在一个中期大方向往上走的市场中,不管中间有多少看似吓人的短期下跌,你不应该被这些小风小浪所吓倒,因为本质上这种下跌都是“皮外伤”,根本伤不到市场的内核。

当下的市场就是一个典型的例子。自2022年10月疫情拐点以来,经济和市场已经先后反转。所谓反转,就是中期的大方向发生了变化。过去两年的大部分时间里,我们一直处于经济和市场的下行周期,在2021年主要是基本面的原因,但2022年更多的还是非基本面因素也就是疫情的拖累。

但就像我们之前反复强调的,自从去年10月底以来,这些都已经变了。不管中间的道路多么曲折,中期的方向都已经掉转向上,即便斜率不会太强,但方向还是相对确定的。

首先是疫情的硬冲击消退。

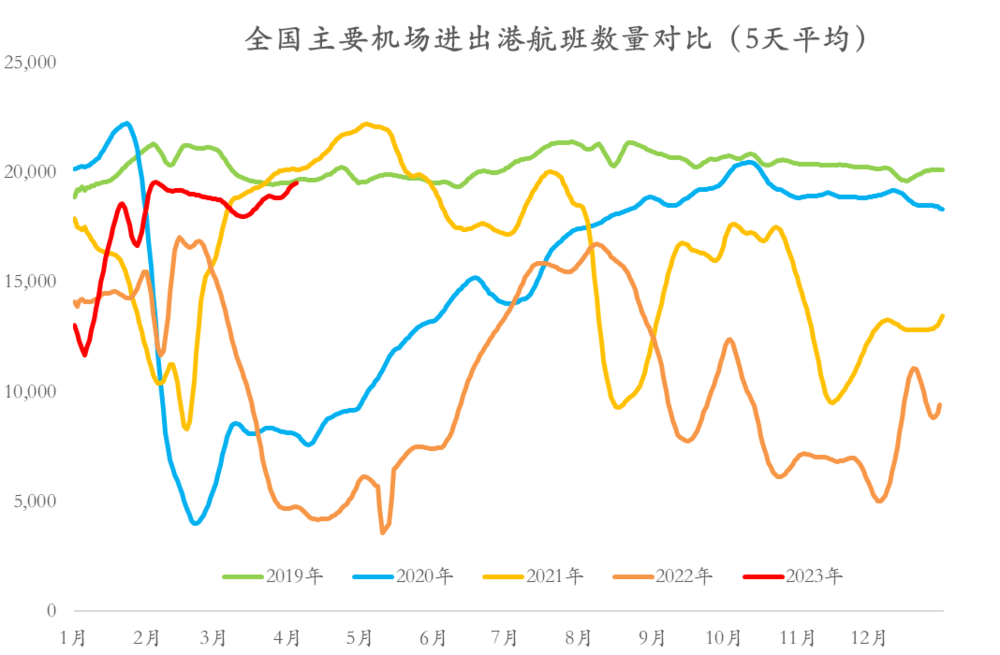

2022年疫情对社会流动性的冲击是史无前例的,比2020年还要严重的多。以全国主要机场的航班数为例,2020和2021年分别有552和591万架次,但2022年只有377万架次,差不多比疫情前少了一半。而疫情拐点后,社会流动性已经恢复到近三年最好的状态。

当然,疫情对经济的影响很难完全消除,但投资从来看的都是边际。现在的70分虽然算不上优秀,但相比于2022年60分的表现还是明显好转。

更重要的是政策和金融周期早已反转,经济周期已经进入上行轨道。

在一轮典型的宏观周期触底反转过程中,一般是政策周期先反转,以货币政策为代表的宏观调控转向宽松,然后带动金融周期反转,社会融资总量扩张,进而带动经济增长周期反转,经济总需求逐步好转,等到总需求恢复到均衡产出以上,通胀周期也会最终反转。

这一轮周期反转原本从2021年下半年就开始启动,以当时的首次降准降息为标志,政策周期率先实现反转,随后宽松不断升级。金融周期也在政策宽松的刺激下逐步企稳反转,2021年底的新增社融已经触底,2022年社融继续修复。一般来说,这预示着经济周期也即将企稳,但由于疫情的拖累,经济周期直到2022年底才反转。

本文为妙投会员专享付费内容,上述仅为摘要,添加妙妙子微信huxiuvip302,领取七天会员,即刻加入妙投会员解锁音频和全文。