出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

品牌OTC企业,业绩增长稳定;

配方颗粒业务具有高景气度;

公司仍有上涨的空间。

华润三九是华润医药集团旗下的中药及OTC平台,公司拥有999“感冒药家族”、“胃药家族”、“皮肤药家族”等多个专业系列品牌,是知名的中药企业。从股价走势上来看,华润三九一直处于震荡攀升的状态,股价已经逼近历史新高,走势在今年的医药股中属于比较强势的。

公司最新披露的年报数据显示,葛兰管理的中欧医疗健康在四季度大幅加仓了华润三九,持仓数量接近三季度末的2.5倍。

那么葛兰为何要大幅加仓华润三九?公司当下是否还有投资机会?接下来我们将与大家一起讨论一下。

市值和基本面是葛兰大幅加仓的两大原因

妙投认为葛兰之所以大幅加仓华润三九主要有两方面原因:一是市值因素,二是基本面因素。

中欧医疗健康的管理规模在300亿左右,即使其中持仓占比仅有2%的股票,其市值也要达到6亿元。考虑到基金在一只股票中进出方便,单一基金在一家公司的股份占比也不宜太高,以2%计算的话,上市公司的市值也该在300亿以上。而中药企业的市值普遍比较小,华润三九是为数不多的能满足这只基金投资需求的公司。

除了基金规模的原因,公司的基本面也是一个重要的考虑因素。公司高景气的中药配方颗粒业务处于行业第一梯队,资本市场对这块业务比较看好,这一业务也支撑了公司近一年来估值从15倍扩张到20倍以上。

换言之,如果没有配方颗粒业务的龙头地位,华润三九的估值应该会与马应龙、江中药业这类品牌OTC企业处于同一水平,很难获得资本市场的溢价。葛兰买华润三九,应该也是看好了公司的配方颗粒业务。

品牌OTC企业,业绩增长稳定

华润三九是国内知名的品牌中药企业,CHC自我诊疗和处方药是华润三九的两大业务板块。分业务看,公司的CHC业务包含OTC、专业品牌、大健康和康复慢病四条业务线,三九胃泰、三九皮炎平、999感冒灵、999小儿感冒药、999红糖姜茶等多个产品具有全国知名度。CHC业务2022年在公司总营收中占比已经提升至62.97%,自2019年以来已成为公司收入增长的主要推动力。

"999"品牌在消费者和医药行业中均享有较高的认可度,多次被评为“中国最高认知率商标”、“中国最有价值品牌”。CHC产品的提价与放量是推动公司业绩增长的两大因素。在处方药领域,华润三九的中药配方颗粒+专科线+抗感染的产品组合未来有能力保持持续性增长。

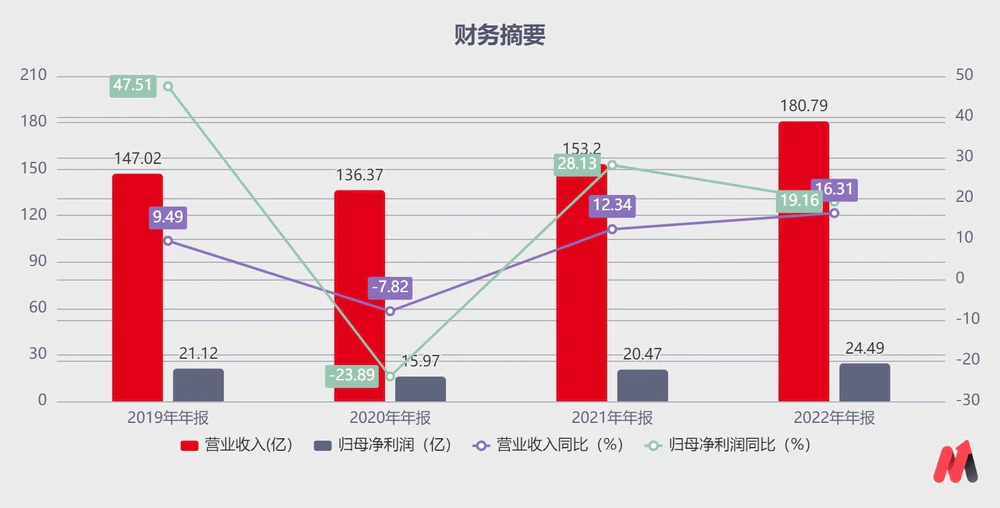

公司披露的2022年年报中显示,公司实现营业收入180.79亿元,同比增长16.31%;归母净利润24.49亿元,同比增长19.16%。公司的业绩持续保持稳定增长。

(资料来源:choice)

分业务看,公司CHC健康消费品业务全年实现营业收入113.84亿元,同比增长22.73%;处方药业务实现营业收入59.76亿元,同比增长7.19%。CHC业务在公司总营收中占比进一步提升。

此外,公司2022年年底顺利完成昆药集团的收购,昆药集团28%的股份已于2022年底完成过户,昆药集团控股股东由华立医药变更为华润三九。昆药的并购有助于公司进一步稳固OTC的市场地位。而且并购昆药可以丰富公司的三七产业链,同时也让公司收获了具有悠久历史的“昆中药1381”品牌。

长期来看,公司的经营状况将保持稳定向好。

配方颗粒业务具有高景气度

华润三九之所以能获得葛兰的大幅加仓,除了业绩增长平稳外,政策的支持也是至关重要的。

近年来党中央和国务院出台了一系列的政策支持中药行业的发展,从获得的政策支持高度上来看,中药行业无疑是整个医药行业中最明显的。

我们在此前的专栏中讲过,中药的前景在于创新:一是产品创新,即中药创新药,康缘药业、以岭药业是其中的代表;二是剂型创新,即中药配方颗粒。而在上市的中药企业中,中国中药、华润三九和红日药业是行业第一梯队的公司,华润三九在配方颗粒行业中的优势地位非常明显。

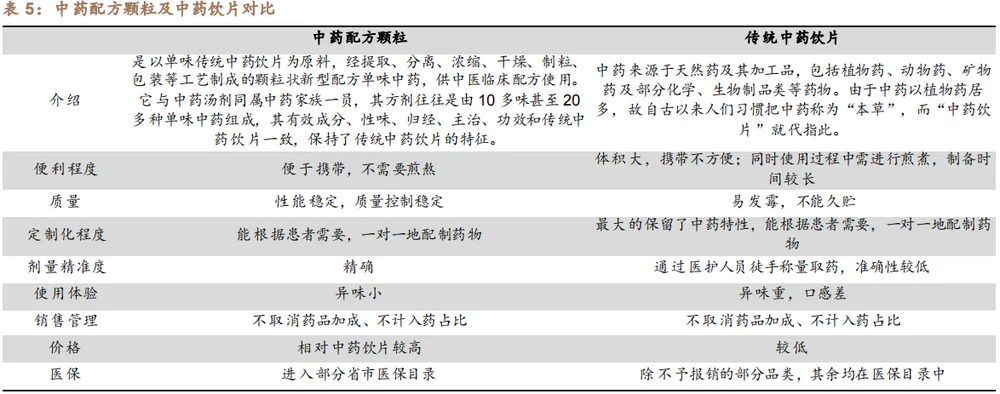

传统中药水煎剂制备过程繁杂,因而难以满足现代快节奏生活的要求。将单味中药饮片(也就是在药房出售的待煎中药)经水提、浓缩、干燥、制粒就得到了中药配方颗粒。医生在临床过程中可直接将多种配方颗粒配方应用,因而配方颗粒又被称为“免煎汤剂”。

中药配方颗粒性能及质量更为稳定,其取药剂量更为精确,异味较小,同时具备了免煎及便捷的优势。在临床疗效上,研究表明部分中药配方颗粒临床治疗效果高于中药饮片,同时治疗后不良反应发生率较低。

作为中药饮片中的一个细分领域,国内中药配方颗粒的市场规模近年来呈快速增长趋势,在中药饮片中的渗透率也在逐渐提升,由2014年的4.2%增长至目前的11.6%。和化药、中成药相比,中药配方颗粒不受一致性评价、两票制与降低药占比的影响,而且享受25%的药品加成,医院可根据临床需求,进行自主采购,享受市场定价,是明显的政策利好行业。在政策的支持和临床需求的双重推动下,我们认为配方颗粒的市场规模有望持续增长。

从全球来看,日本70年代就研究生产出200多种“汉方颗粒”,80年代我国的台湾地区研究生产了400多种“科学中药”及300多种经典方颗粒。“汉方颗粒”及“科学中药”在欧美、东南亚等地深受欢迎。相比之下中药配方颗粒在我国大陆起步较晚。而同处东亚地区的韩日两国,中药配方颗粒对饮片的替代率约为60%。

如果未来国内的配方颗粒市场替代率达到50%,考虑配方颗粒比饮片的溢价,预计对应的市场规模超过1500亿。这也就意味着,中药配方颗粒行业未来有近6倍的增长空间。

而且配方颗粒行业存在较高的进入壁垒:一是市场准入资格:政府依然限制准入条件,新进入者的产品必须符合国家标准或者省级标准;二是供应链管理能力:政府强调原材料溯源,要求企业全产业链发展,只有具备了中药饮片生产能力的企业才能生产相应的配方颗粒。

单张中药方通常涉及十几味甚至几十味中药材,其中哪怕一味药材的缺失也将对医生开方产生强烈不便。因此医院对于企业能稳定供应的配方颗粒品种有较高要求,品种的类型、数目及稳定供应能力是医院选择供应商的重要指标。而且,中药配方颗粒企业要想实现盈利,需要规模化产能才能形成规模效应,龙头企业拥有先发优势。

公司在配方颗粒行业拥有的龙头地位是资本市场看好华润三九的另一个重要原因。

公司仍有上涨的空间

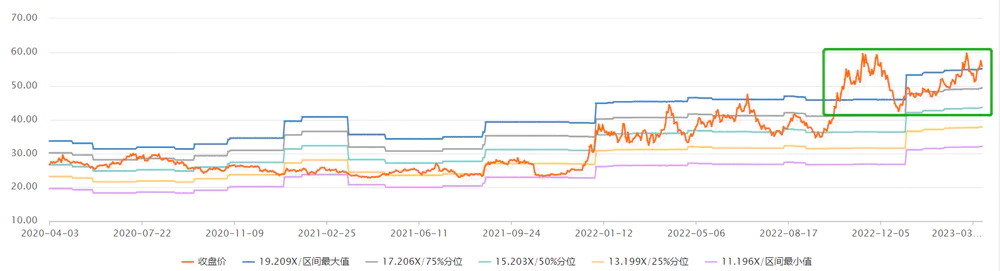

按照机构的一致预测,未来三年公司的业绩复合增速在16%左右,虽然增速并不高,但比较稳定。对应2023年的业绩,公司当前的股价对应的市盈率水平为19倍,PEG略大于1,估值并不便宜。

对比公司的历史估值,华润三九当前的股价处于估值中枢的上沿。但是考虑到中药行业当前市场情绪偏积极,公司的股价仍有冲击高估值区域的可能性,即达到25倍PE的水平,距离当前的估值有20%左右的上涨空间。

在这种情况下,投资者应该保持适当谨慎,等待股价回调、板块情绪走低时再择机布局更为稳妥。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论